Szansa na sukces?

Analiza Grupy Ailleron i spółki zależnej - Software Mind

W kwietniu 2021 roku Ailleron sprzedał funduszowi zarządzanemu przez Enterprise Investors 26,7% udziałów w spółce Software Mind za kwotę 40 mln złotych. Jednocześnie podwyższono kapitał zakładowy Software Mind o 71 mln złotych poprzez utworzenie nowych udziałów, które zostały w całości objęte przez ten sam fundusz. W wyniku przeprowadzonych transakcji, udział Ailleron w Software Mind wynosi 49,8%, a pod kontrolą Enterprise Investors pozostaje 50,2% akcji. Dokapitalizowana spółka szybko wkroczyła na ścieżkę dynamicznego rozwoju. Przed akcjonariuszami Ailleron otworzyła się nowa szansa.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Autor może posiadać relatywnie niewielkie pakiety akcji omawianych spółek.

Grupa Ailleron

Obecnie działalność Grupy Ailleron dzieli się na dwa segmenty:

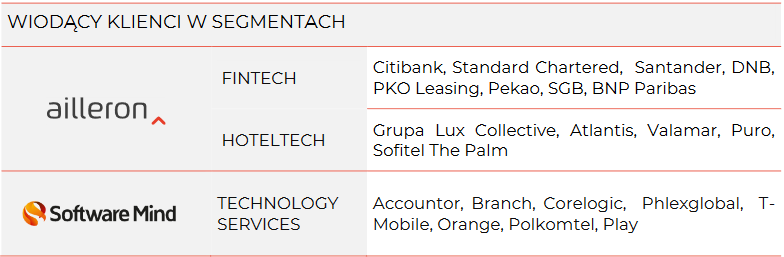

Fintech

Technology Services

W ramach segmentu Fintech, Grupa dostarcza produkty i usługi dla sektora finansowego. Flagowym rozwiązaniem jest LiveBank, czyli platforma konwersacyjna dla instytucji finansowych, która jest sprzedawana w modelu SaaS. Istotne są również usługi rozwoju oprogramowania wspierane gotowymi rozwiązaniami i komponentami opracowanymi przez Ailleron.

Z kolei obszar Technology Services jest realizowany przez spółkę Software Mind (SM), która oferuje kompleksowe usługi budowy, rozwoju i utrzymania systemów informatycznych dla branży finansowej, medycznej, ecommerce, telekomunikacyjnej oraz zakładów sportowych. Klientami SM są przede wszystkim firmy z USA, Wielkiej Brytanii, Europy Zachodniej oraz krajów nordyckich. Dzięki pozyskanemu w 2021 roku finansowaniu, spółka dynamicznie się rozwija zarówno organicznie jak i przez przejęcia.

Przychody Grupy Ailleron w 2022 roku:

udział Software Mind w przychodach Grupy wynosił 83%;

udział eksportu w przychodach Grupy wynosił 76%.

Rozwój SM zwiększył poziom skomplikowania struktury organizacyjnej Grupy Ailleron.

Aktualne zatrudnienie w Grupie Ailleron przekracza 1 500 osób.

W akcjonariacie Grupy Ailleron mamy do czynienia z silną reprezentacją kierownictwa:

Rafał Styczeń (Prezes Zarządu) - 23,64%

Dariusz Orłowski (Członek Rady Nadzorczej) - 23,33%

Grzegorz Młynarczyk (Wiceprezes Zarządu) - 5,67%

Można stwierdzić, że dla Ailleron po kilku latach rozczarowań na horyzoncie pojawiła się nowa nadzieja. Projekty takie jak Livebank, Robowealth, czy niedawno sprzedany HotelTech, mimo wielkich zapowiedzi nie przyniosły sukcesów. Dodatkowo Ailleron uwikłał się w nierentowny, wieloletni kontrakt z bankiem Pekao na wdrożenie internetowej i mobilnej bankowości dla firm. Tylko w 2022 roku, strata na kontrakcie z Pekao wyniosła 5,7 mln złotych. Po transakcji z Enterprise Investors, udziały w Software Mind szybko stały się dla Ailleronu najcenniejszym aktywem.

Wyniki finansowe Grupy Ailleron

W 2022 roku, przychody Grupy wzrosły o 89% w stosunku do poprzedniego roku. Niemal cały wzrost wypracowano w Software Mind (~131 mln do top line dodały akwizycje, a ~60 mln to wzrost organiczny).

Przychody notują bardzo długą serię poprawy wyników na poziomie k/k.

Rekordowe przychody przełożyły się na rekordowy wynik netto. Zysk netto za 2022 rok wyniósł 38,5 mln złotych, a zysk netto akcjonariuszy jednostki dominującej 13,2 mln złotych. 94% kosztów w 2022 roku stanowiły koszty pracownicze (usługi obce, wynagrodzenia i świadczenia).

Ze względu na pełną kontrolę operacyjną Grupy Ailleron nad Software Mind, wyniki SM są w pełni konsolidowane. Analizując wyniki Grupy Ailleron trzeba pamiętać aby posługiwać się miarą “Zysk netto akcjonariuszy jednostki dominującej”.

Marża EBIT na poziomie Grupy w 2022 roku wyniosła 12,3% wobec 12,6% rok wcześniej. Mimo to widać, że rosnące znaczenie Software Mind korzystnie wpływa na rentowność.

Wyniki segmentu Fintech w 2022 roku zostały istotnie obciążone przez poniższe elementy:

Do kosztów zaliczono wartość księgową WNiP Robowealth oraz Chatbot. Odpisy wyniosły odpowiednio 1,5 mln złotych oraz 912 tys. złotych.

Projekt Pekao wygenerował około 5,7 mln złotych straty.

Koszty związane z prowadzeniem prac badawczo-rozwojowych nad Livebank - 2,7 mln złotych.

Ponadto spółka wynajmuje powierzchnie biurową, która znacząco przekracza bieżące potrzeby. Potencjalne oszczędności wynoszą około 2 mln złotych rocznie.

Zarząd deklaruje, że w kolejnych okresach Livebank nie powinien już generować tak znaczących kosztów. Ponadto planowana jest ewolucja segmentu Fintech w stronę modelu “time and material pricing”, co pomoże uniknąć nierentownych kontraktów w przyszłości. Trwają również starania o zmianę warunków umowy z Pekao. Być może uda się również zrezygnować z części zbędnej powierzchni biurowej. Gdyby udało się zrealizować powyższe plany, wynik segmentu Fintech mógłby być znacznie lepszy.

Wycena Software Mind

Przychody SM w 2022 roku osiągnęły poziom 344 mln złotych. Wypracowano marżę EBIT wynoszącą 17%. Poniższe dane nie obejmują około 5 mln złotych kosztów procesów M&A, którymi obciążono wyniki Software Mind.

Dodatkowe informacje:

Budżet na kolejne akwizycje wynosi 70-100 mln złotych.

Wzrost organiczny w 2023 roku może być niższy niż w roku poprzednim.

W ciągu kilku lat, pakiet akcji Enterprise Investors zostanie sprzedany. Możliwe jest IPO lub sprzedaż większemu graczowi (Grupa Ailleron może zachować udziały). Kluczową kwestią z punktu widzenia akcjonariusza Grupy Ailleron jest przyszła wycena SM.

Poniżej mój model wyceny Software Mind przygotowany w oparciu o następujące założenia:

przychody:

wzrost organiczny w okresie 23-27 na poziomie 10% rocznie;

w latach 23 i 24, po 80 mln dodatkowych przychodów z tytułu akwizycji;

marża EBIT - 15%;

stopa dyskontowa - 12,8%:

działalność finansowana w 80% kapitałem własnym, a w 20% kapitałem obcym;

używając modelu CAPM dla kapitału własnego otrzymujemy wartość 15% (Rf = 3%; ERP = 10%; B = 1,2); Rf wynika z ekspozycji na rynki zagraniczne.

koszt długu po uwzględnieniu tarczy podatkowej - 4% (euribor 3M + marża);

reinwestycje:

w latach 23-24, 50 mln rocznie przeznaczone na M&A;

poza powyższym, CAPEX równy amortyzacji;

efektywna stopa podatkowa - 21% (spółki w różnych krajach);

dynamika przychodów po okresie prognozy - 2%;

przepływy pieniężne zdyskontowano na dzień publikacji niniejszego materiału.

Na podstawie przyjętych założeń wycena spółki Software Mind wynosi 600 mln złotych. Wartość udziałów należących do Grupy Ailleron to 299 mln złotych (49,8%). Kapitalizacja Grupy Ailleron na dzień 11.05.2023 - 253 mln złotych.

Wobec powyższego implikowana wyceną rynkową wartość segmentu Fintech jest ujemna. Biorąc pod uwagę prawdopodobną poprawę wyników we wszystkich segmentach, obecna wycena Grupy Ailleron daje przestrzeń do wzrostów.

UWAGA! Niniejszy materiał nie stanowi rekomendacji inwestycyjnej. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanej analizy. Materiał został opracowany z najwyższą starannością i mając na uwadze przydatność publikowanych treści dla czytelnika. Niestety zawsze istnieje ryzyko popełnienia istotnych błędów. Pamiętaj aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału.

Otoczenie Software Mind

Software Mind nie konkuruje bezpośrednio z polskimi software housami. Ze względu na międzynarodowy zasięg działalności, potencjalną konkurencję stanowią przede wszystkim podmioty o zbliżonym profilu działalności pochodzące z takich krajów jak Brazylia, Argentyna, Kolumbia, Indie, Filipiny, Rumunia, Ukraina. Krótka zabawa chatem GPT pozwala na wygenerowanie dziesiątek przykładów firm zajmujących się tworzeniem oprogramowania na zlecenie zlokalizowanych w regionach CEE oraz LATAM. Można też zapoznać się z serwisem Clutch. Klienci z USA, czy Europy Zachodniej zdecydowanie mają w czym wybierać.

Wśród globalnych firm mamy EPAM Systems, DXC Technology Company, Luxoft (społka zależna DXC), GlobalLogic, Cognizant, Accenture, Infosys, TCS, HCL Technologies, Mphasis, Synechron, Tata Consultancy. Oczywiście użyteczność takich porównań jest ograniczona, ale podstawowe parametry finansowe kilku z powyższych firm kształtują się w następujący sposób (w mld USD):

Na wyniki finansowe SM z jednej strony wpływ ma popyt na usługi świadczone przez spółkę, a z drugiej dostępność zasobów ludzkich, która wpływa na koszty wynagrodzeń i usług obcych.

W branżach, z których pochodzi większość klientów SM, utrzymywanie wysokiego poziomu nakładów na rozwiązania IT jest warunkiem zachowania konkurencyjności, stąd można oczekiwać większej ciągłości i stabilności popytu.

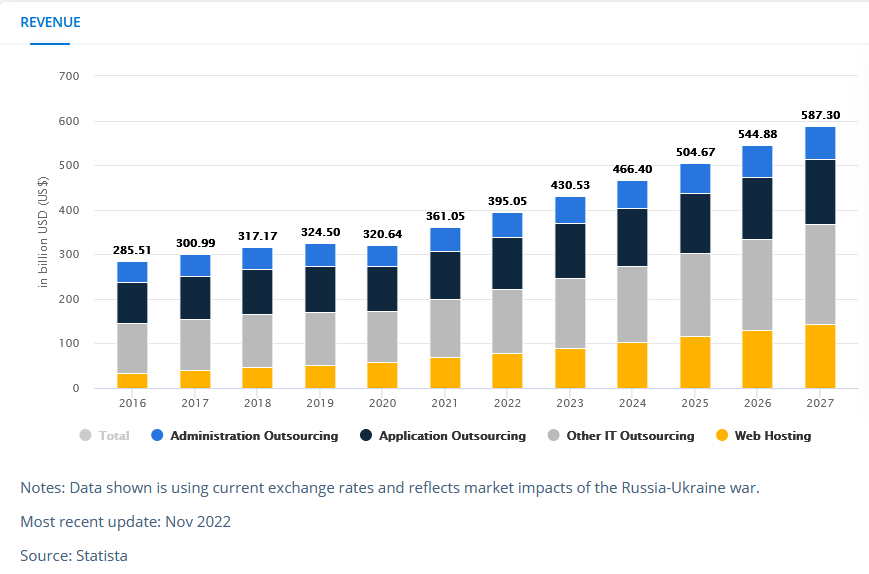

Outsourcing rozwiązań IT stał się bardzo powszechny. W latach 2015-2019, wśród 2000 największych firm na świecie (Forbes Global 2000), ponad 90% korzystało z outsourcingu IT.

Globalny rynek outsourcingu usług IT, systematycznie zwiększa swoją wartość.

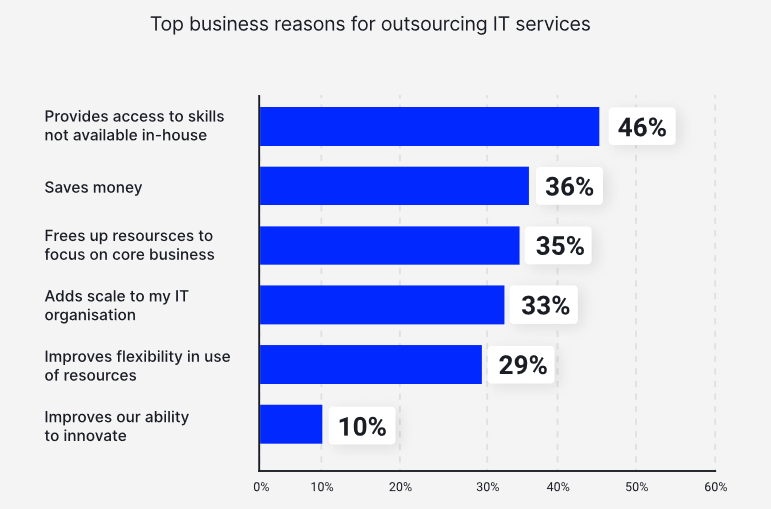

Główne powody, dla których firmy decydują się skorzystać z outsourcingu usług IT to dostęp do dodatkowych umiejętności, optymalizacja kosztów oraz chęć uwolnienia zasobów do realizacji innych zadań.

Wartość globalnego rynku outsourcingu usług IT co prawda rosła w ostatnich latach, ale dynamika nie była wysoka. Optymistyczne prognozy na kolejne lata są oczywiście obarczone dużym ryzykiem błędu.

Branża charakteryzuje się niskimi barierami wejścia, a wysokie marże czynią ją atrakcyjną dla nowych podmiotów. Najbardziej atrakcyjne zlecenia z reguły trafiają do doświadczonych firm o dobrej renomie (zlecenia zdobywane przez referencje), a zadowolenie klienci mogą nie być chętni do zmiany swojego “dostawcy”. Zatem źródeł przewagi konkurencyjnej SM można upatrywać w bogatym portfolio zrealizowanych projektów, kontaktach, wysokim poziomie ekspertyzy oraz elastyczności w działaniu (w porównaniu do większych podmiotów).

Podsumowanie

Teza inwestycyjna opiera się o dalszą poprawę wyników Software Mind w kolejnych latach oraz odwrócenie negatywnych tendencji w segmencie Fintech.

Szanse

Prawdopodobna poprawa wyników we wszystkich segmentach biznesowych:

Rozwój organiczny i akwizycje w Software Mind.

W segmencie Fintech, między innymi ograniczeni strat związanych z Pekao, zmniejszenie nakładów na Livebank, ograniczenie przestrzeni biurowej i poprawa rentowności wynikająca z przejścia do rozliczeń w modelu time and material.

Rozwój SM przełoży się na wycenę tej spółki w momencie wyjścia z inwestycji przez EI.

Software Mind może pochwalić się długim doświadczeniem oraz wieloletnimi relacjami z klientami.

Ryzyko

Grupa Ailleron ma za sobą kilka mało udanych projektów - ryzyko kolejnych problemów w segmencie Fintech.

Spowolnienie rozwoju organicznego Software Mind w 2023.

Nieudane akwizycje w Software Mind i/lub problemy z integracją przejętych podmiotów. Inwestycje związane z integracją przejętych podmiotów mogą negatywnie wpłynąć na rentowność.

Wysoki poziom konkurencji w sektorze, w którym działa SM.

Niekorzystne z punktu widzenia akcjonariuszy mniejszościowych przeznaczenie środków po ewentualnej sprzedaży udziałów w Software Mind.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na 10-15 maili w roku z wysokiej jakości treścią. Zero spamu!

Dotychczas omawiane spółki:

GRN | GTN | RWL | TIM | DIG | CLD | SUN | MNS | PTW | XTP

Zachęcam też do śledzenia mojego profilu na twitterze @BrowarekMateusz