Screen Network

Analiza spółki zależnej Grupy Kapitałowej Digital Network [DIG]

Grupa Kapitałowa Digital Network uzyskuje ponad 90% swoich przychodów na rynku cyfrowej reklamy zewnętrznej (segment “DOOH” – Digital out Of Home). Działalność w tym segmencie prowadzona jest poprzez spółkę zależną - Screen Network, która jest liderem na polskim rynku i zarządza siecią około 20 tysięcy ekranów reklamowych LED. Elektroniczne billboardy pozwalają na wyświetlanie dynamicznych treści reklam zmieniających się na przykład ze względu na natężenie ruchu samochodowego, pogodę, czy wyniki wydarzeń sportowych.

Digital Network posiada 85,76% akcji Screen Network. Ze względu na fakt, iż reklama cyfrowa stała się kluczową działalnością dla Digital Network, a pozostałe aktywa stały się nieistotne, niniejsze opracowanie poświęcono przede wszystkim spółce Screen Network. Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Autor może posiadać niewielkie pakiety akcji omawianych spółek.

Działalność Screen Network

Przychody Screen Network pochodzą ze sprzedaży czasu reklamowego. Infrastruktura zarządzana przez Screen Network składa się z czterech typów ekranów:

Super Size Screen (premium) - najbardziej spektakularne ekrany zlokalizowane w topowych miejscach;

Led City - duże ekrany umieszczone przy największych i najbardziej uczęszczanych ulicach;

On the go - ekrany znajdujące się na dworcach kolejowych oraz na lotniskach;

Shopping and free time - ekrany w centrach handlowych, salonach prasowych oraz siłowniach;

Ekrany Screen Network znajdują się w atrakcyjnych lokalizacjach (między innymi Hotel Marriot w Warszawie, Dworzec Warszawa Centralna, aleje Jerozolimskie, Dworzec Kraków Główny oraz Dworzec Poznań Główny). Dobre lokalizacje oraz zdywersyfikowana sieć ekranów, które docierają do ponad 6 mln odbiorców stanowią obecnie przewagę konkurencyjną spółki. W tej chwili sieć jest wykorzystywana w około 30%. Zatem możliwe jest zwiększanie przychodów bez istotnego wzrostu kosztów, co będzie wpływało korzystnie na rentowność. Wszystko zależy od możliwości pozyskania kolejnych klientów.

Sprzedaż czasu reklamowego jest realizowana między innymi poprzez partnera biznesowego - Polsat Media Biuro Reklamy. Transakcje z tym podmiotem wygenerowały w 2021 roku aż 64% przychodów. Koncentracja przychodów stanowi ryzyko, ale z drugiej strony ze względu na wieloletnią umowę, taka relacja pozwala stabilizować przychody. Spółka ma również długoterminowe umowy z firmami Samsung oraz PKP. W celu dywersyfikacji przychodów oraz pozyskania nowych klientów, Screen Network rozbudowuje również własny zespół sprzedażowy. CAPEX zakładany na kolejne lata wynosi 4-6 mln złotych rocznie. Środki zostaną przeznaczone na zwiększenie liczby ekranów super size oraz led city.

Nie ma w Polsce drugiego podmiotu zarządzającego tak dużą siecią ekranów reklamowych. Konkurentami spółki w segmencie DOOH są AMS, IMS, Clear Channel Poland oraz Stroer. Jednak dla tych podmiotów reklama digital jest działalnością dodatkową. Udział Screen Network w rynku DOOH w Polsce można szacować na ponad 30%.

Przyjęta strategia na lata 2022-2025 zakłada następujące cele:

wzrost sprzedaży czasu reklamowego we własnej sieci ekranów do minimum 70% pojemności;

wzrost rentowności marży EBIT do 45%;

wzrost pojemności reklamowej sieci o 10-15% rocznie.

Wyniki finansowe

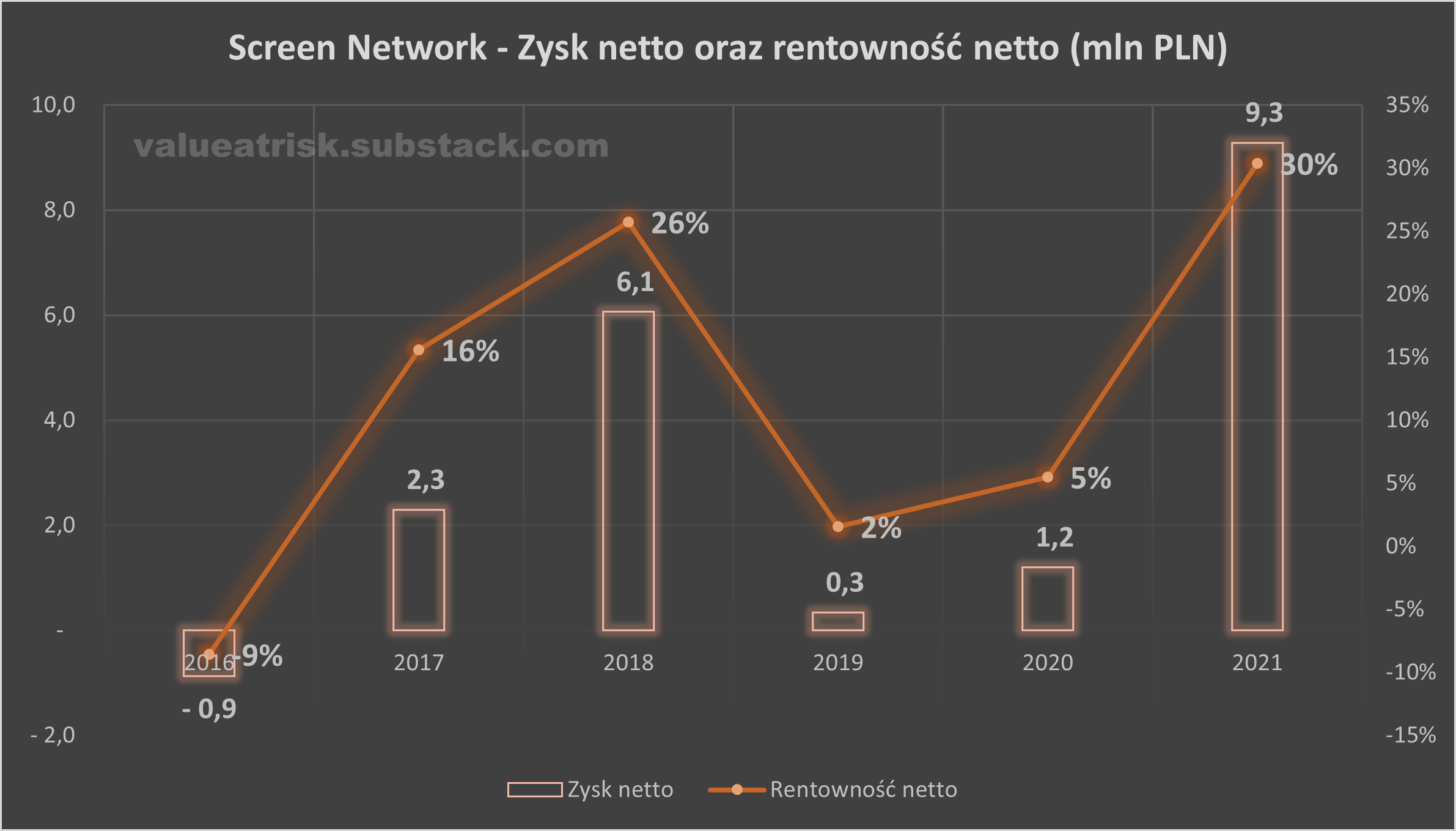

Średni roczny wzrost przychodów spółki Screen Network w latach 2016-2021 wynosił 25%. W 2021 roku spółka osiągnęła rekordowe przychody w wysokości 30,6 mln złotych (+40% r/r).

2021 rok przyniósł nie tylko rekordowe przychody, ale również najwyższy w historii zysk netto - 9,3 mln złotych. Przy czym wynik uwzględnia 2,4 mln złotych pozostałych przychodów operacyjnych z tytułu tarczy PFR. Zatem faktyczna rentowność netto wyniosła około 22%.

Główne kategorie kosztów to usługi obce, energia oraz wynagrodzenia. Ewentualny wzrost koszów powinien być możliwy do przeniesienia na klienta. Wyniki obciążone są wysoką amortyzacją (6,5 mln złotych w 2021 roku). Można spodziewać się, że w kolejnym roku amortyzacja będzie przewyższać CAPEX. Spółka ma niewielkie zadłużenie z tytułu leasingu ekranów.

Od 2022 roku, emitent poprzez raporty bieżące informuje rynek o miesięcznych wynikach sprzedaży. Na koniec lipca, przychody ze sprzedaży w 2022 roku wyniosły 21,6 mln złotych. Można spodziewać się, że przychody Screen Network w 2022 roku wyniosą ponad 37 mln złotych (zakładając średnio po 3,1 mln złotych w pozostałych miesiącach.

Uchwały krajobrazowe

W przyszłości istotny wpływ na rynek reklamy zewnętrznej będą miały uchwały krajobrazowe, których celem jest uporządkowanie przestrzeni miejskiej. Być może pojawi się ryzyko utraty niektórych lokalizacji. Należy zaznaczyć, że spółka jest nastawiona optymistycznie do tego typu zmian.

W porównaniu z konkurencją, nowe regulacje krajobrazowe będą najprawdopodobniej korzystne dla Digital Network. Po pierwsze, nie będą dotyczyć ekranów zlokalizowanych w przestrzeniach wewnętrznych, które stanowią większość sieci Screen Network ani cyfrowych ekranów zewnętrznych, spełniających określone wymogi. Potwierdzają to przykłady miast, w których przepisy już obowiązują. W Katowicach i Poznaniu uchwała krajobrazowa spowodowała zniknięcie tradycyjnych bilbordów i siatek materiałowych podczas gdy ekrany należące do Screen Network SA, klasy Super Size Screen zostały zaakceptowane przez włodarzy miast i pozostały na swoich miejscach. Po drugie, demontaż większości bilbordów i tradycyjnych siatek reklamowych wpłynie na wzrost cen reklam na pozostałych nośnikach, zwłaszcza cyfrowych[1].

Rynek DOOH

Reklama cyfrowa ma wiele przewag na tradycyjną reklamą zewnętrzną. Wyświetlane treści pozwalają osiągnąć wyższy poziom interakcji z widownią. Coraz więcej kampanii wykorzystuje Big Data w celu dopasowania komunikatu do danego czasu. Ciekawym trendem jest również zastosowanie efektu 3D.

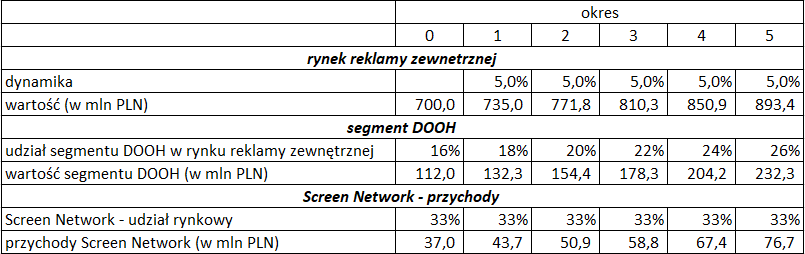

Z punktu widzenia wartości rynku, dwie kluczowe kwestie dla Screen Network to wielkość budżetów reklamowych, a także ile z tych środków płynie do segmentu DOOH. Segment OOH (Out of Home) w Polsce szacowany jest na 600-800 mln złotych[2]. Zgodnie z informacjami podanymi przez emitenta, udział reklamy cyfrowej w reklamie zewnętrznej w Polsce wynosi 16%[3]. Spółka zakłada podwojenie tego udziału w ciągu najbliższych 5 lat.

Poniżej przedstawiono estymację wartości segmentu DOOH w ciągu najbliższych 5 lat. Wartość rynku OOH w okresie objętym prognozą może wzrosnąć z około 700 mln złotych do 893 mln złotych (+28%). W celu oszacowania potencjalnych przychodów spółki, założono rosnący udział segmentu DOOH w rynku reklamy zewnętrznej (+2p.p. rocznie) oraz stały udział rynkowy Screen Network na poziomie 33% odpowiadający szacunkom dla roku 2021.

Wycena Screen Network

Założenia:

Wycena dotyczy Screen Network (nie GK Digital Network);

Przychody zgodnie z analizą rynku przedstawioną powyżej;

Docelowa marża EBIT według spółki to 45%, w 2021 roku udało się osiągnąć około 38% (31% - wynik oczyszczony z wpływu tarczy PFR), zatem założenie o średniej marży EBIT na poziomie 30% w okresie objętym prognozą należy uznać za realistyczne;

Podatek - 19%;

Reinwestycje - co roku 2 mln złotych powyżej amortyzacji, założenie zawiera spory margines bezpieczeństwa (w sumie wyższy CAPEX niż 4-6 mln złotych zakładane przez spółkę);

Stopa dyskontowa - udział długu odsetkowego ma niewielkie znaczenie w przypadku Screen Network zatem dla uproszczenia można założyć pełne finansowanie kapitałem własnym. Używając CAPM otrzymujemy wartość 18% (Rf = 6%; ERP = 10%; B = 1,2). Do modelu wyceny wprowadzono stopę dyskontową na poziomie 20% uwzględniając dodatkowy margines bezpieczeństwa;

Zadłużenie netto - obecna wartość leasingów minus należności.

Analiza wrażliwości wyniku wyceny na parametry “stopa dyskontowa” oraz “marża EBIT”:

Wycena Screen Network otrzymana metodą DCF wynosi 64,3 mln złotych (15,2 złotych na akcję). Wycena giełdowa Grupy Kapitałowej Digital Network na dzień 07.09.2022 to 47,9 mln złotych (11,3 złotych na akcję).

Podsumowanie

Plusy:

potencjał do długoterminowej poprawy wyników (chociaż zysk netto r/r może być niższy w 2022 roku);

nieskomplikowany biznes;

sprzyjające trendy na rynku reklamy zewnętrznej;

nie trzeba ponosić dużych inwestycji w kolejnych latach (gdyby spółka zdecydowała się nie rozwijać “pojemności” sieci ekranów);

szansa na dywidendy w przyszłości;

niewymagająca wycena - niski poziom ryzyka;

przewidywana jest sprzedaż niepotrzebnych aktywów Grupy Kapitałowej (przede wszystkim naekranie.pl);

Minusy:

sprzedaż w dużym stopniu oparta o partnerów biznesowych;

w miarę rozwoju rynku DOOH, konkurenci pewnie będą powiększać swoje sieci ekranów, co może wpłynąć negatywnie na marże - brak trwałych przewag konkurencyjnych;

przy aktualnych warunkach rynkowych, niewielki potencjał do wzrostu kapitalizacji;

ze względu na sytuację makro, istotne zwiększenie utylizacji sieci ekranów może być trudne;

słaba płynność waloru;

udziały niekontrolujące w Screen Network.

Jeśli powyższy materiał przypadł Ci do gustu, zachęcam do subskrybowania poprzez kliknięcie “Subscribe now”.

[1] STRATEGIA DIGITAL NETWORK SA NA LATA 2022-2025

[2] youtu.be/au6GYHE4fSI?t=183 oraz https://www.wirtualnemedia.pl/artykul/rosnie-rynek-reklamy-zewnetrznej-po-pierwszym-polroczu-roku-wart-ponad-151-mln-zl

[3] GRUPA KAPITAŁOWA DIGITAL NETWORK S.A., ŚRÓDROCZNY SKRÓCONY SKONSOLIDOWANY RAPORT KWARTALNY ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONYCH 31 MARCA 2022 ROKU