Zamocowania, elementy złączne i narzędzia

Analiza Grupy Rawlplug

W dzisiejszym wydaniu newslettera dzielę się researchem dotyczącym Grupy Rawlplug. Na wstępie moją uwagę zwróciły ciekawe produkty, słabe pokrycie analityczne i niskie oczekiwania co do przyszłych wyników.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Autor może posiadać relatywnie niewielkie pakiety akcji omawianych spółek.

O Grupie Rawlplug

Historia całego przedsiębiorstwa rozpoczęła się w 1982 roku, gdy powstała firma "Tworzywa Sztuczne Krystyna Koelner". W tamtym pionierskim okresie głównymi produktami były guziki, plastikowe uchwyty do kluczy nasadowych, a także doniczki. Po czterech latach asortyment został uzupełniony o kołki rozporowe. W latach 90-tych (i późniejszych) trwała ekspansja rynkowa przedsiębiorstwa: przejęło ono kilka innych spółek, m.in. Modeco sp. zo.o., Rawlplug Ltd, Śrubex S.A., Stahl GmbH i FPiN Wapienica sp. z o.o. W międzyczasie firma przekształciła się w spółkę akcyjną, a w roku 2004 jej walory zadebiutowały na warszawskiej GPW1.

Firma przeszła długą drogę i obecnie może pochwalić się zaawansowanymi technicznie produktami, które spełniają wymogi jakościowe sektora automotive, czy też wyśrubowane normy budowlane. Atutem firmy jest rozpoznawalna na świecie marka o ponad stuletniej historii.

Grupa Rawlplug projektuje, wytwarza oraz sprzedaje następujące grupy asortymentowe:

mocowania budowlane;

normalia śrubowe;

narzędzia ręczne oraz elektronarzędzia.

Produkcja własna odbywa się w 4 fabrykach:

Polska:

Wrocław (głównie tworzywa sztuczne, montaż elektronarzędzi);

Łańcut (przetwórstwo stali; produkty dla sektora budowlanego oraz automotive);

Wietnam;

Tajlandia.

Poprzez spółki zależne i dystrybutorów, Rawlplug dociera ze swoją ofertą do ponad 70 krajów. Obecnie najważniejsze rynki z punktu widzenia wielkości przychodów to Polska, Niemcy, Wielka Brytania, Irlandia, Francja, Węgry. W przyszłości Spółka planuje dynamicznie rozwijać swoją sieć dystrybucyjną w Azji.

CEO Grupy jest Radosław Koelner, który bezpośrednio i pośrednio przez Amicus Poliniae Sp. z o.o. posiada 63,4% akcji.

Wyniki finansowe

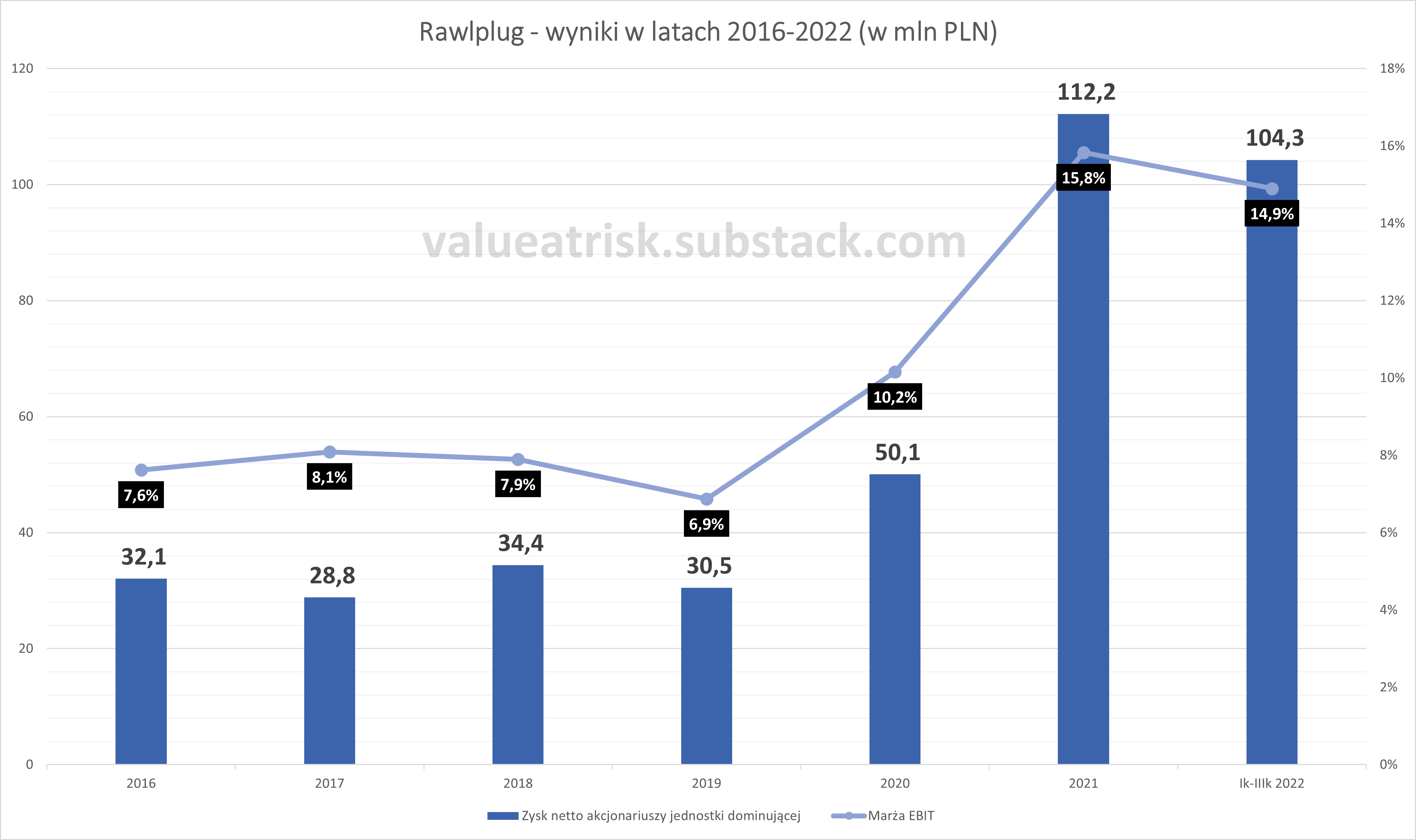

Zaburzenia łańcuchów dostaw będące następstwem pandemii otworzyły przed Rawlplug nowe możliwości. Po okresie wyraźnej stabilizacji wyników, od 2020 roku zaczęła poprawiać się rentowność, a w latach 2021-2022 znacznie wzrosły również przychody. Źródła doskonałych wyników finansowych z ostatnich trzech lat można poszukiwać w następujących czynnikach:

W zależności od produktu, cykl od zakupu surowców do sprzedaży gotowego wyrobu trwa od 5 do 10 miesięcy. Spółka zaopatrując się w surowce była w stanie wyprzedzać wzrost ich cen. Wzrost kosztów był przenoszony na klientów od razu.

Problemy z dostępnością wielu towarów i niepewność dostaw skłoniły uczestników rynku do poszukiwania nowych dostawców. Rawlplug pozyskał nowych klientów między innymi wykorzystując bliskość geograficzną Niemiec i wzmacniając swoją pozycję w sektorze automotive.

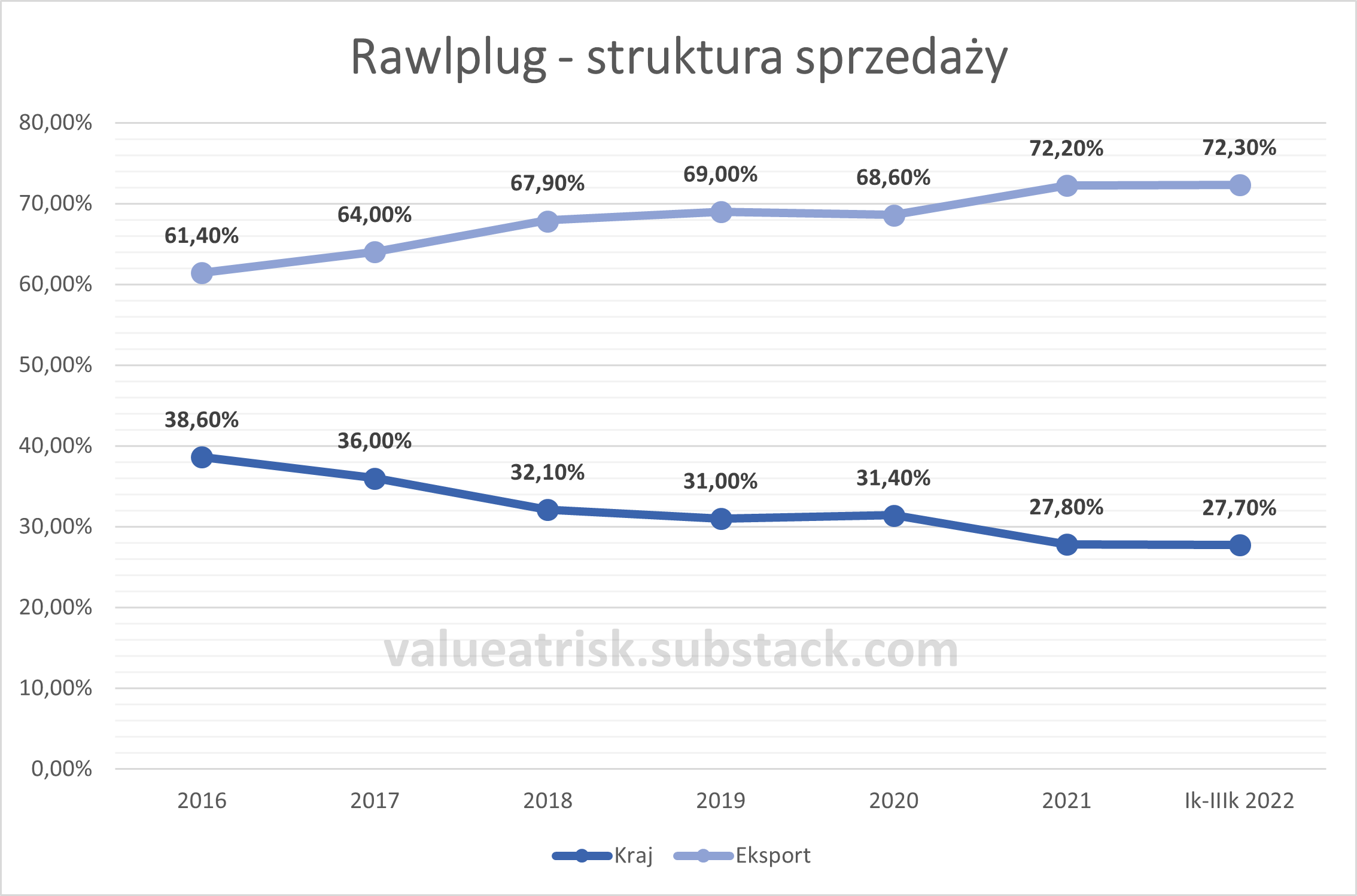

Rosnący udział eksportu oraz bardziej zaawansowanych technologicznie produktów w strukturze sprzedaży korzystnie wpłynął na uzyskiwane marże.

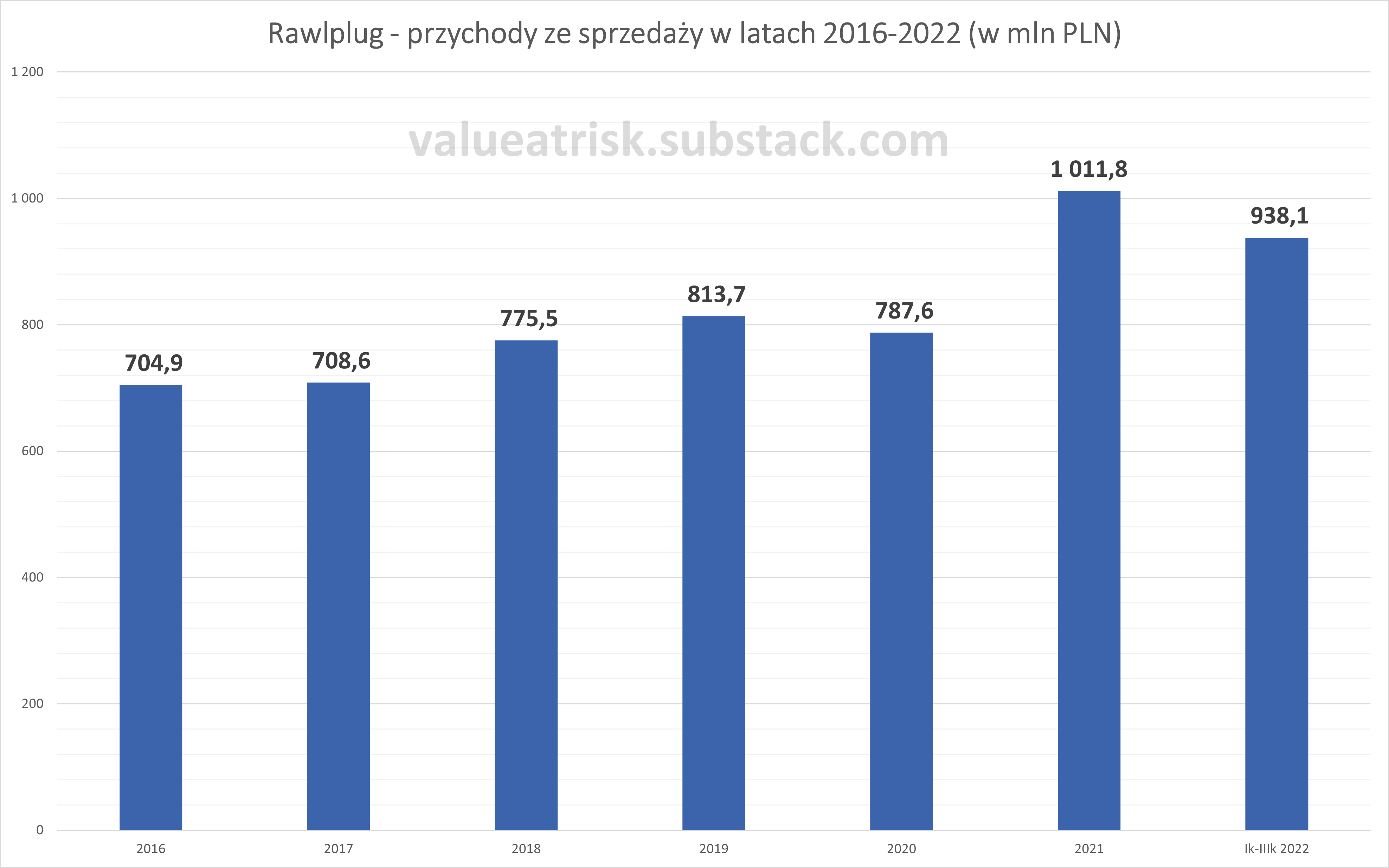

2022 rok był rekordowy jeśli chodzi o poziom przychodów - można spodziewać się poprawy o ponad 20% r/r (wyniki zostaną opublikowane 24 marca). Po trzech kwartałach przychody wynosiły 938 mln złotych.

Marża EBIT po trzech kwartałach 2022 roku wyniosła 14,9%.

Trend związany z wzrostem znaczenia eksportu jest długotrwały. W 2021 roku wartość eksportu zwiększyła się o około 190 mln złotych w porównaniu do roku poprzedniego.

W wywiadzie z 25 stycznia 2022, CEO Grupy komentował bieżące wydarzenia w następujący sposób:

Sukcesem okazała się kilkuletnia inwestycja w nowe, bardziej zaawansowane technologicznie produkty i elektronarzędzia. To właśnie tu pojawiła się realna marża oraz zyski w mijającym roku. Dotyczy to tak produktów z segmentu szeroko pojętych zamocowań, jak i tych, które Rawlplug wytwarza w fabryce w Łańcucie, między innymi dla europejskiego oraz światowego rynku automotive. Od kilku lat koncentruję się na systematycznym zwiększaniu produkcji krajowej, która dla finalnej oferty Rawlplug jest wielkim jakościowym wyróżnikiem na tle konkurencji, korzystającej głównie z azjatyckich fabryk. Owszem, i my korzystamy z półproduktów z tamtych regionów, ale systematycznie je zmniejszamy na korzyść własnej produkcji oraz lokalnych krajowych dostawców. Wspominam o tym dlatego, że właśnie własna, wysokojakościowa produkcja pozwoliła nam w tym roku utrzymywać ciągłość dostaw i zdobyć uznanie profesjonalnych wykonawców2.

Rosnąca skala biznesu oraz dążenie do zachowania wysokiego poziomu dostępności produktów przekładają się na poziom zapasów, który na koniec III kwartału 2022 osiągnął wartość 479 mln złotych. Poziom zapasów rośnie bardziej dynamicznie niż wynikałoby to tylko z większej skali przychodów, co wpływa na duże zapotrzebowanie na kapitał obrotowy.

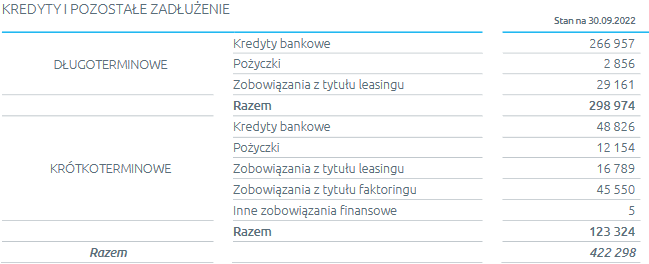

Na koniec III kwartału 2022, dług odsetkowy wynosił 422 mln złotych, a środki pieniężne 47 mln złotych .

Wszystkie kredyty oprocentowane są w oparciu o zmienne stopy procentowe - WIBOR 1M i WIBOR 3M. W grudniu 2021 roku oraz w styczniu 2022 roku zawarto kontrakty swap na stopę procentową (do 31.12.2024). Łączny nominał zawartych kontraktów wynosi 200 mln złotych. W momencie zawarcia kontraktów WIBOR był jeszcze poniżej 3%. Otwarte kontrakty istotnie wpływają na zmniejszenie kosztów finansowania.

Otoczenie

Na początek warto przywołać kilka komentarzy podsumowujących zeszłoroczną edycję Międzynarodowych Targów Elementów Złącznych i Technik Łączenia w Krakowie (Fastener Poland):

The last two years, which have been difficult for many industries due to pandemics and broken supply chains, have, paradoxically, improved the situation for Polish companies in the fastener industry. European manufacturers, faced with a lack of product availability from Asia, sought suppliers located closer to their plants. This benefited Polish companies, which were able to offer high-quality goods at affordable prices.

According to Marek Łangalis of Olfor, "Over the past two years, the transportation system has shifted, breaking down completely from China and Taiwan, making the Polish market the biggest winner in Europe. We increased exports by 30% for two years, theoretically the time of the Covid pandemic was the time when all Polish manufacturers had their machines set for three shifts, working so hard that products were sold that were still hot. A number of challenges lie ahead for the industry. In February, an anti-dumping duty was imposed on China; – on the one hand this is a very big challenge for importers to find new suppliers, and for manufacturers it is to fill a gap in the European market.”

According to Maksymilian Krzyszton of EUROFIX Poland, the ripping out of supply chains is a problem on the one hand, and an opportunity for Polish companies to develop on the other. – “The need and opportunity to produce here has emerged. The anti-dumping that the European Union has imposed on products from China has left Polish producers with their hands full, which means they can invest3.

Wśród klientów Grupy Rawlplug można wyróżnić następujące segmenty:

Wykonawcy i podwykonawcy (sprzedaż bezpośrednia z najlepszą marżą). W tym segmencie handlowcy odwiedzają duże budowy i demonstrują właściwości oferowanych produktów. Rozwiązania Rawlplug zostały wykorzystane w przypadku wielu dużych i prestiżowych obiektów na całym swiecie. Lista obiektów referencyjnych obejmuje między innymi Tunel pod Ursynowem, liczne stadiony piłkarskie (np. Al Bayt, Wembley, Emirates), Burj al-Arab, metro w Delhi, Port Lotniczy w Belgradzie i wiele innych4.

Segment DIY. Największym odbiorcą jest Grupa Kingfisher (m.in. Castorama).

Sektor automotive (m.in. Grupa Volkswagen).

Hurtownie i dystrybutorzy.

Grupa Rawlplug pozyskuje zarówno surowce, jak i półprodukty. Wśród głównych grup wykorzystywanych surowców można wskazać następujące:

stal

stal nierdzewna

nikiel

chrom

miedź

tworzywa sztuczne

polipropylen

polietylen

ABS

Zgodnie z informacjami przekazywanymi przez Spółkę żaden dostawca nie przekracza 10% w strukturze zakupów.

Po dynamicznym wzroście cen surowców zapoczątkowanym w 2020 roku, ostatnie miesiące przyniosły spadki cen.

Bardzo istotne pozycje w strukturze kosztów stanowią również energia elektryczna oraz gaz. Z końcem 2022 roku wygasa kilkuletnia umowa na dostawy energii elektrycznej. Zatem w nowym roku Rawlplug będzie musiał zmierzyć się z wyższymi kosztami produkcji.

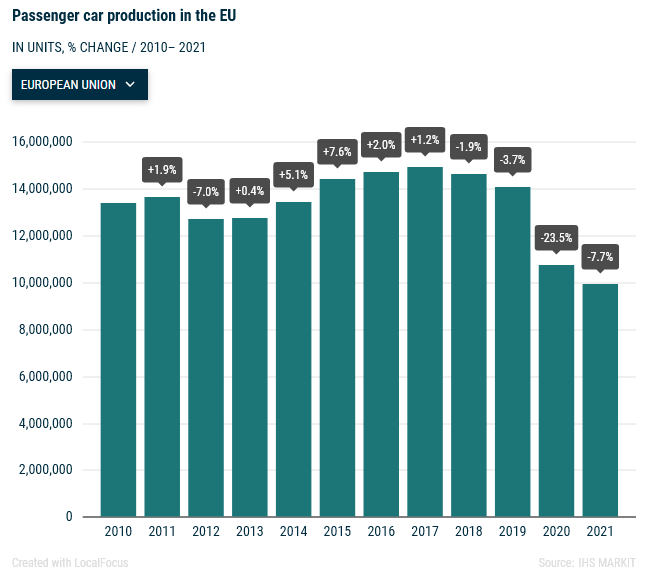

Wydaje się, że nawet w trudnych warunkach Rawlplug radzi sobie bardzo dobrze. Przykładem jest sektor automotive. Wolumen produkcji samochodów w Europie spada nieprzerwanie już od 2018 roku.

Jeden z konkurentów - Fischer Group wyraźnie wskazuje na trudności w tym sektorze:

The fischer Automotive division continued to operate in a difficult market environment in 2021 (minus four per cent year on year). Reduced production figures resulting from the shortage of semiconductors in the automotive industry had also affected the automotive supplier.

W tym okresie Rawlplug cały czas inwestuje w rozwój mocy produkcyjnych dla przemysłu motoryzacyjnego i zwiększa sprzedaż.

Fischer Group dużo lepiej radzi sobie w segmencie elementów złącznych, gdzie spółka zaraportowała w 2021 roku przychody wyższe o 18% w stosunku do roku poprzedniego . W sumie przychody Fischer Group w 2021 roku wyniosły 988 mln EUR.

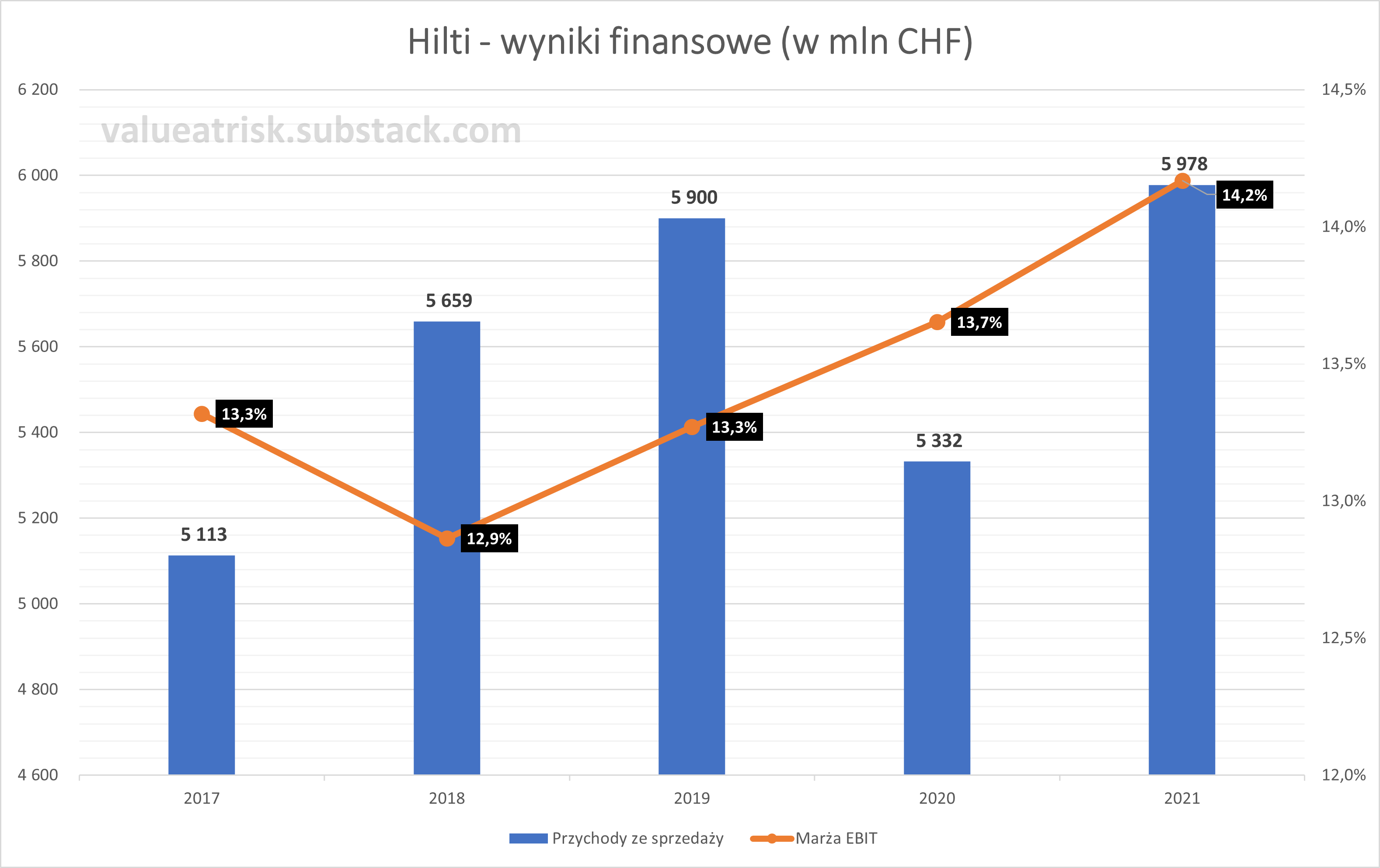

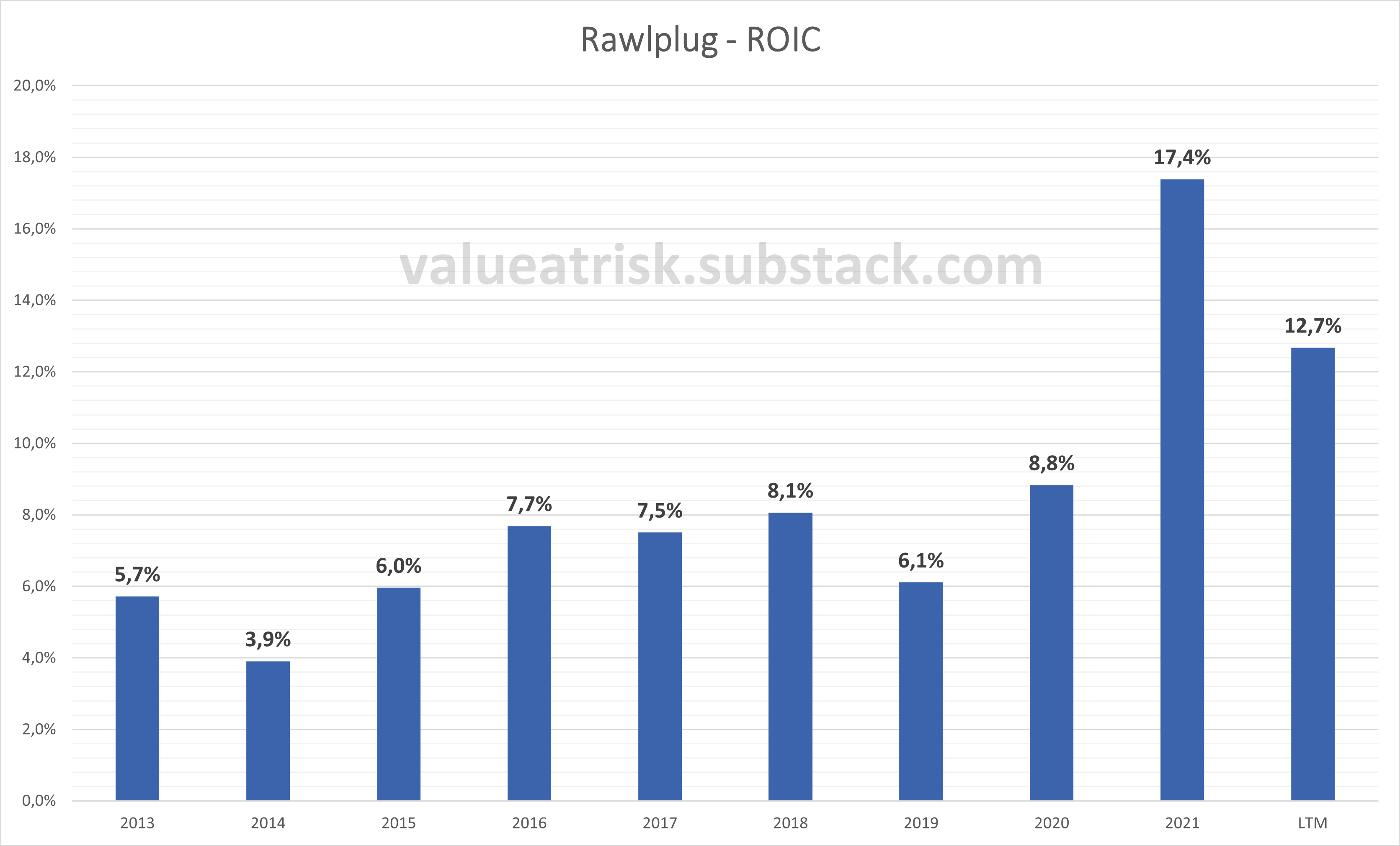

Wielokrotnie większą firmą i głównym konkurentem Grupy Rawlplug na wielu rynkach jest Hilti. W 2021 roku przychody ze sprzedaży zaraportowane przez Hilti to niemal 6 mld CHF (+12% r/r). Marża EBIT w 2021 roku była bardzo wysoka (14,2%), ale nie nastąpił taki skok w stosunku do 2019 (13,3%) jak w przypadku Rawlplug. Średni poziom ROIC w latach 2017-2021 wynosił 13%.

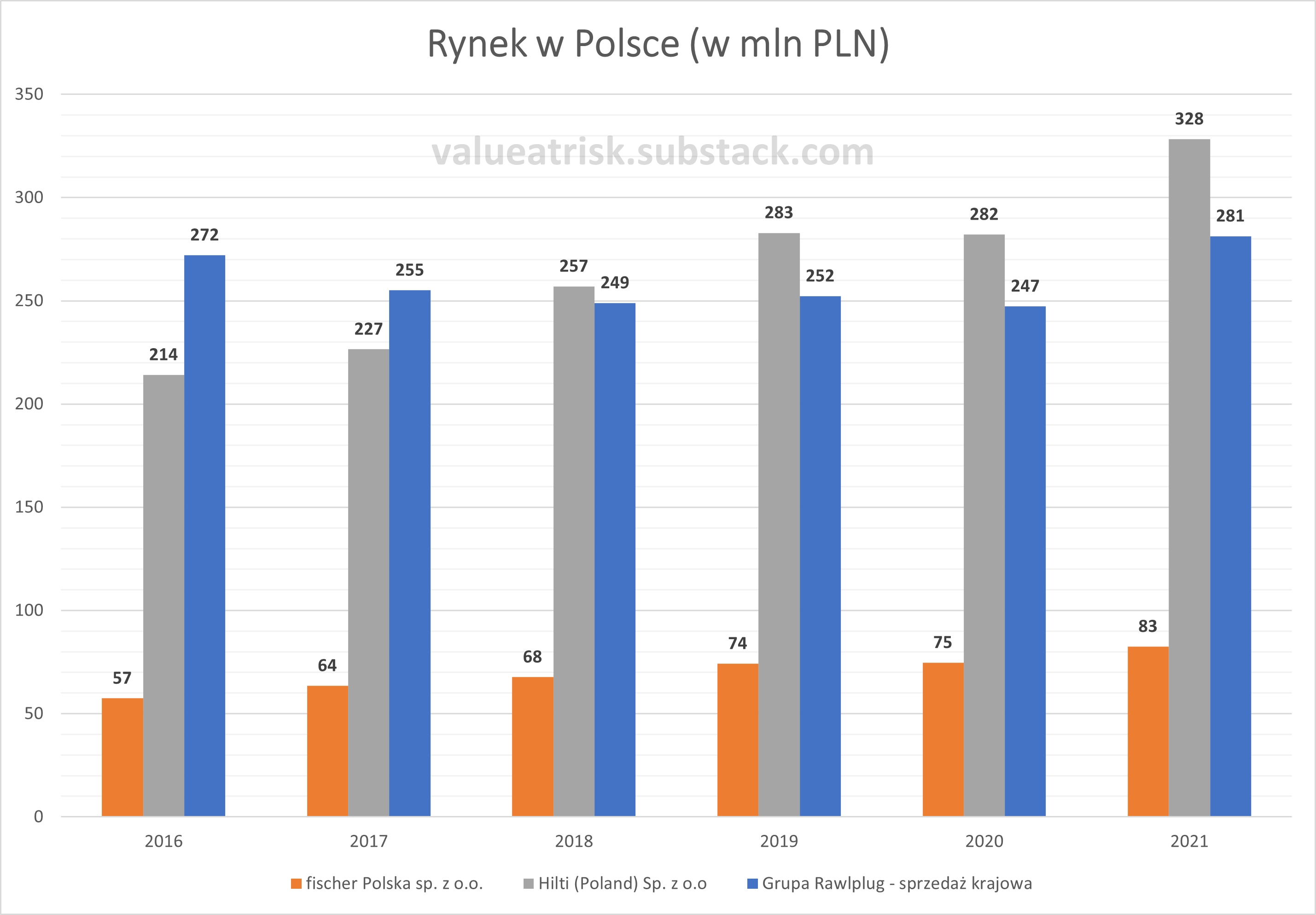

Analizując przychody fischer Polska sp. z o.o. i Hilti (Poland) Sp. z o.o w porównaniu do krajowej sprzedaży Rawlplug można zauważyć, że Rawlplug nie rozwija się na lokalnym rynku tak dobrze jak konkurenci. Być może taki stan rzeczy wynika z koncentracji na rozwoju eksportu.

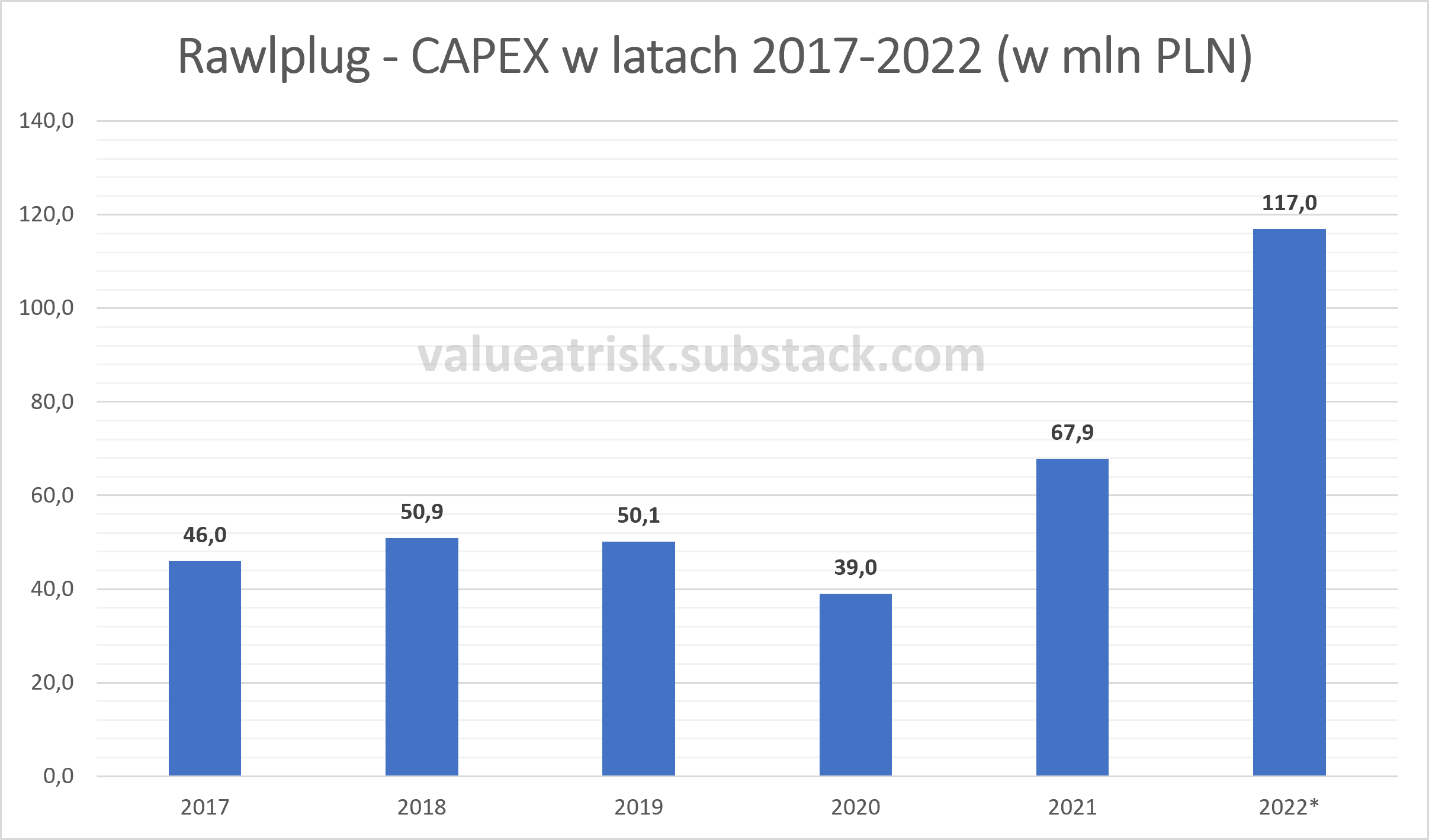

Inwestycje

Poprawa wyników pozwoliła zintensyfikować proces inwestycyjny. W latach 2017-2022, roczny CAPEX wynosił średnio 62 mln złotych. Planowane wydatki na 2022 rok to aż 117 mln złotych.

Inwestycje w latach 2017-2022:

2017 - Rozbudowa mocy produkcyjnych, zwłaszcza dla przemysłu motoryzacyjnego. Dodatkowo B+R, środki transportu oraz oprogramowanie.

2018 - Rozbudowa mocy produkcyjnych, zwłaszcza dla przemysłu motoryzacyjnego. Dodatkowo B+R, środki transportu oraz oprogramowanie.

2019 - Rozbudowa mocy produkcyjnych dla przemysłu motoryzacyjnego. Modernizacja parku maszynowego. Dodatkowo B+R, środki transportu oraz oprogramowanie.

2020 - Rozbudowa mocy produkcyjnych dla przemysłu motoryzacyjnego. Modernizacja parku maszynowego. Dodatkowo B+R, środki transportu oraz oprogramowanie.

2021 - Unowocześnienie parku maszynowego. Dodatkowo B+R oraz oprogramowanie.

2022* - Rozpoczęcie budowy nowego centrum dystrybucyjnego. Rozbudowa mocy produkcyjnych. Dodatkowo B+R oraz oprogramowanie.

*2022 - plan

Dla inwestorów kluczowa będzie rentowność spółki w przyszłości, która da odpowiedź na pytanie czy obecna alokacja kapitału przez Zarząd jest właściwa.

Spółka jest zdeterminowana aby modernizować swoje fabryki i oferować jak najlepsze produkty. Ważnym celem na kolejne lata będzie zwiększenie efektywności energetycznej oraz cyfryzacja. W ramach wprowadzania nowoczesnych narzędzi ma powstać platforma sprzedażowa e-commerce dla klientów biznesowych. W ten sposób zmieni się charakter pracy handlowców, którzy zajmą się przede wszystkim doradztwem, które jest kluczowe przy pozyskiwaniu i utrzymywaniu klientów w tej branży.

Wycena

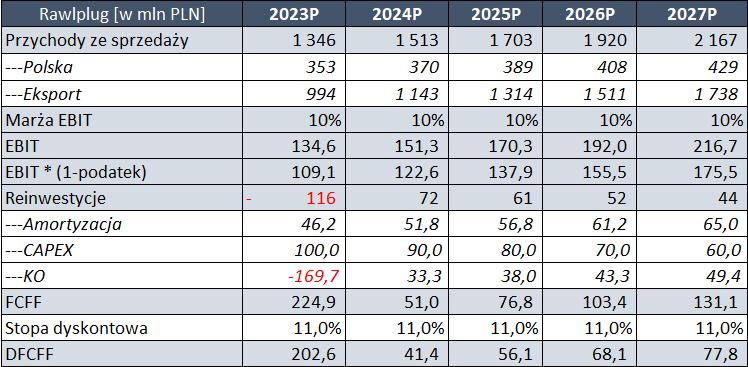

Poniżej moja wycena Grupy Rawlplug przygotowana w oparciu o następujące założenia:

Dynamika przychodów do 2027 roku (kolejne 5 okresów) wynosi 15% rocznie dla eksportu i 5% rocznie dla sprzedaży krajowej. Przy tym założeniu udział sprzedaży krajowej zmaleje do 20%.

Marże z lat 2020-2021 na ten moment należy traktować jako one-off. Wydaje mi się, że“znormalizowane” marże będą jednak wyższe niż te uzyskiwane przed 2020 rokiem. Marża EBIT w modelu to 10%.

Stopa dyskontowa wynosi 11%. Działalność finansowana w 70% kapitałem własnym, a w 30% kapitałem obcym (historycznie ta relacja nie ulegała większym zmianom, stąd dla uproszczenia te same wartości dla całego okresu objętego wyceną). Używając modelu CAPM dla kapitału własnego otrzymujemy wartość 16% (Rf = 6%; ERP = 10%; B = 1). Koszt długu po uwzględnieniu tarczy podatkowej - 6,5%.

Zakładam poprawę sytuacji w zakresie łańcuchów dostaw i normalizację poziomu zapasów co spowoduje uwolnienie gotówki na koniec bieżącego roku.

Wyjściowa wartość capexu to 100 mln złotych. Przyjąłem, że capex zrówna się z amortyzacją w okresie 5 lat.

Podatek - 19%.

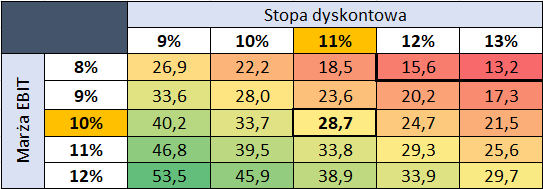

Analiza wrażliwości wyceny na zmianę stopy dyskontowej i marży EBIT (mapa cieplna przedstawia wycenę Rawlplug w przeliczeniu na jedną akcję).

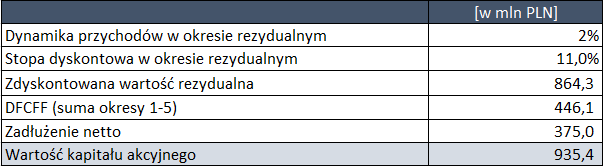

Na podstawie przyjętych założeń wycena Rawlplug wynosi 935 mln złotych (28,7 zł w przeliczeniu na jedną akcję). Należy pamiętać, że wycena ma jedynie charakter poglądowy, a jej założenia trzeba na bieżąco weryfikować.

Aktualna wycena wskaźnikowa odzwierciedla obawy inwestorów, że szczyt cyklu koniunkturalnego jest za nami i może nastąpić zwrot. Ten dylemat występuje w przypadku wielu spółek (np. TIM, o którym pisałem tutaj). Rawlplug ma mocną pozycję w sektorze, w którym nie da się łatwo zwiększyć podaży. Sprzyja też dywersyfikacja geograficzna i sektorowa (budowlany, DIY, automotive).

Podsumowanie

Mam nadzieję, że wydźwięk tej analizy nie jest zbyt optymistyczny. Spółka mi się podoba, ale zwłaszcza w krótkim i średnim terminie nie musi okazać się dobrą inwestycją. Scenariusz, w którym przy tym samym kursie za rok wskaźnik C/Z będzie wynosił 10 jest tak samo możliwy jak to, że dobra koniunktura na giełdzie sprawi, że szansa na akumulację na obecnym poziomie szybko “ucieknie”.

Pod co inwestować?

Wykorzystanie nowej fabryki jako fundamentu do mocnego wejścia na rynki Azji Południowo-Wschodniej.

Potencjalny sukces e-rawlplug (sprzedaż bezpośrednia generuje najwyższe marże).

Korzystne tendencje w strukturze przychodów (bardziej zaawansowane technologicznie produkty i większy udział eksportu).

Dotychczas spółka doskonale radzi sobie w trudnym otoczeniu, a czynniki ryzyka stają się szansami.

Zagrożenia:

Rosnące koszty produkcji.

Niestabilne rynki surowcowe.

Rosnące koszty finansowe.

Biznes jest bardzo kapitałochłonny. Występuje duże ryzyko błędnej alokacji kapitału.

“Normalizacja” marży na poziomie niższym od oczekiwanego.

Dotychczas omawiane spółki:

TIM | DIG | CLD | SUN | MNS | PTW | XTP

Zachęcam do śledzenia mojego profilu na twitterze: @BrowarekMateusz

http://www.finweb.pl/firmy/przemysl/8849-koelner-zmienia-szyld-po-30-latach

https://builderpolska.pl/2022/01/25/pierwszy-miliard

https://www.fastenereurasia.com/?h1949/fastener-poland%C2%AE-trade-fair-showed-the-strength-of-the-fastener-industry

https://www.rawlplug.com/pl/uslugi/aktualnosci-i-referencje/obiekty-referencyjne