Złota inwestycja?

Zawirowania wokół Mennicy Skarbowej

Mennica Skarbowa (MNS) jest liderem na polskim rynku złota inwestycyjnego. Spółka jest również dilerem srebra, innych metali oraz kamieni szlachetnych. W zakres usług świadczonych przez Mennicę Skarbową wchodzą również skup, przechowanie oraz doradztwo.

Popyt na złoto inwestycyjne w Polsce

Według dostępnych źródeł, w 2021 roku popyt na złoto inwestycyjne w Polsce mieścił się w przedziale od 10 do 14 ton.

Sytuacja na rynku, na którym działa Spółka jest sprzyjająca. Na popyt w bieżącym roku istotny wpływ mają wojna na Ukrainie, inflacja, ogólny wzrost niepewności, a także dodatkowy popyt generowany przez imigrantów. Trudno ocenić czy wyjątkowo duże zakupy dokonane w ostatnich dwóch latach mogą wpłynąć negatywnie na potencjał rynku w kolejnych okresach.

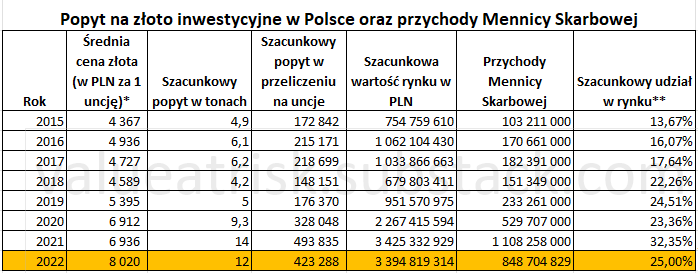

Liczby

Na podstawie danych przedstawionych powyżej, oszacowano wartość całego rynku w Polsce i wyliczono udział rynkowy MNS. Stosując metodę top-down, zaprognozowano przychody Spółki w 2022 roku (wiersz oznaczony kolorem pomarańczowym; konserwatywne założenie o wielkości popytu na poziomie 12t, udział w rynku - 25%).

*na podstawie cen w ostatnim dniu każdego miesiąca;

**dla uproszczenia założono, że całość przychodów pochodzi ze sprzedaży złota inwestycyjnego;

Biorąc pod uwagę, że po pierwszym kwartale 2022 zrealizowano już 43,5% prognozowanych przychodów i zakładając rentowność netto na poziomie nie gorszym niż 1,5% dla pozostałych kwartałów wydaje się, że poprawienie doskonałego wyniku netto z 2021 roku jest możliwe. Należy zatem uznać, że wycena Spółki na poziomie 92 mln jest atrakcyjna (forward C/Z <4).

Dywidendy…

Dzięki atrakcyjnej wycenie i sprzyjającej sytuacji rynkowej, jeszcze kilka tygodni temu można było powiedzieć, że Mennica Skarbowa stała się pozycją dywidendową, która stanowi dobry hedge w portfelu na trudniejsze czasy. Niestety, decyzja dotycząca podziału rekordowego zysku netto wypracowanego w 2021 roku i wypłacenia zaledwie 1 zł na akcję wpłynęła bardzo negatywnie na wiarygodność Spółki.

W tym miejscu warto przywołać słowa Pana Prezesa:

[...]chcemy wypłacać dywidendę, jesteśmy na etapie opracowywania polityki dywidendowej, powiedziałem też publicznie , że w marcu chcemy tą politykę ogłosić. No i chcemy być spółką dywidendową, chcemy być spółką, która pracuje jest spółką taką można powiedzieć w biznesie tradycyjnym, czy w pewnym sensie konserwatywną w swojej działalności, ponieważ sprzedajemy złoto fizyczne, więc to jest pewnego rodzaju tradycyjny biznes, który kojarzy się z jakimś bezpieczeństwem, zaufaniem, wiarygodnością, a spółka dywidendowa też wydaje mi się ma taki walor właśnie pewnej stałości, pewnego związania akcjonariuszy, no to jest nasza filozofia, chcemy się też dzielić naszym sukcesem[...]

[...]wypłaciliśmy w 21 roku dywidendę za 20 rok na poziomie, bodajże byliśmy trzecią spółką na giełdzie na całej giełdzie nie tylko Newconnect z najwyższą stopą dywidendy więc jesteśmy tutaj wiarygodni, słowni, to co zapowiadamy - realizujemy.

—Jarosław Żołędowski, webinar organizowany przez Portal Analiz, 25 lutego 2022

Na Zwyczajnym Walnym Zgromadzeniu Akcjonariuszy przedmiotem obrad były dwie skrajne propozycję dotyczące podziału zysku netto wypracowanego w 2021 roku:

Propozycja Pani Agnieszki Olewskiej - wypłata 14 977 440 zł (14,40 zł na akcję);

Propozycja obozu Pana Prezesa - wypłata 1 040 100 zł (1 zł na akcję).

Co prawda Zarządowi należy oddać, że w raporcie rocznym opublikowanym 31 maja 2022 zasygnalizowano brak porozumienia co do podziału zysku netto.

Większość akcjonariuszy raczej nie zakładała, że wspomniane rozbieżności mogą być tak drastyczne. Po ogłoszeniu decyzji dotyczącej dywidendy, kurs akcji w krótkim czasie spadł o około 30%.

Przedstawiciele Spółki nie wyjaśnili akcjonariuszom na co zostaną przeznaczone zatrzymane środki. Biorąc pod uwagę dotychczasowe wypowiedzi Prezesa, perspektywę przejścia na główny parkiet oraz fakt iż dla wielu inwestorów dywidenda stanowiła trzon tezy inwestycyjnej, taka zmiana podejścia jest co najmniej dziwna.

Często sytuacje, w których dany podmiot zmaga się z przejściowymi problemami tworzą okazje inwestycyjne. Czy tak jest też w tym wypadku?

Mennica Skarbowa zawsze była notowana na niskich mnożnikach i tym bardziej teraz w obliczu konfliktu w akcjonariacie i symbolicznej dywidendzie nie widać przesłanek aby ta sytuacja mogła się zmienić w przyszłości. Wysoka baza sprawia, że istotna poprawa wyników będzie coraz trudniejsza. Obecnie, w przypadku Mennicy Skarbowej nie widać na horyzoncie sensownego scenariusza inwestycyjnego dla inwestorów mniejszościowych.

Jeśli powyższy materiał przypadł Ci do gustu, zachęcam do subskrypcji oraz polecam poprzednie wpisy:

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). A także w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2016/958 z 9.03.2016. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Nie posiadam akcji analizowanego podmiotu.

Nieźle Ci wychodzi pisanie, rób to dalej. Wrzucaj teksty na portal i na fintwit