Powrót do podstaw

Wstęp

Pandemiczny rajd na GPW skończył się na początku drugiej połowy 2021 roku. 2022 rok przyniósł nowe wyzwania. Inwestorzy indywidualni zastanawiają się jak zarządzać portfelem w obliczu kumulacji niekorzystnych czynników. W takich chwilach warto wrócić do podstaw, chłodnym okiem ocenić sytuację i odpowiednio skalibrować swoje oczekiwania.

Stopy procentowe

Pierwszą siłą napędzającą spadki są rosnące stopy procentowe. 15 czerwca 2022 YTM polskich dziesięcioletnich obligacji rządowych był wyższy niż w czasie ostatniego kryzysu finansowego…

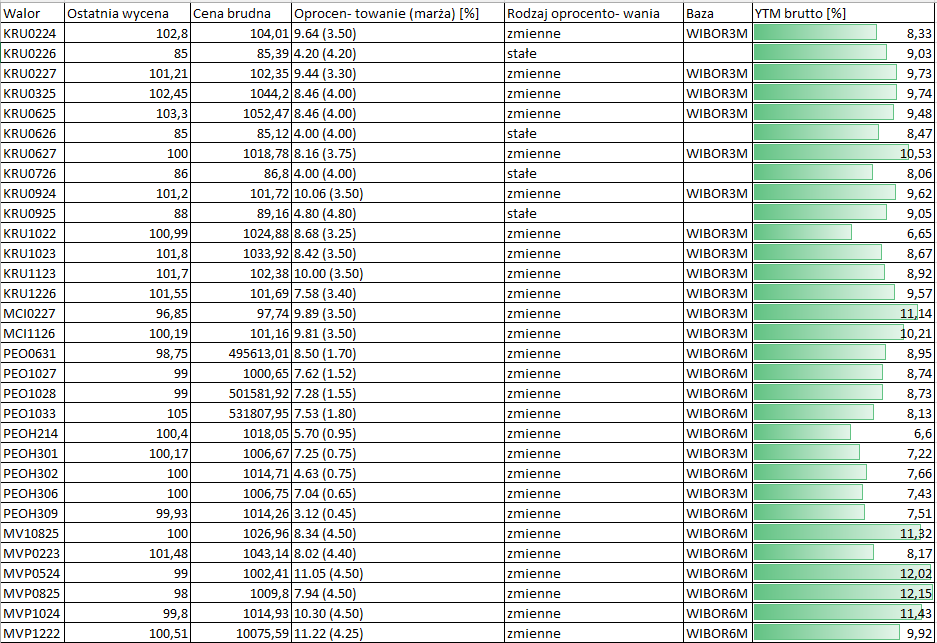

W przypadku obligacji korporacyjnych, YTM dla walorów, których ryzyko kredytowe można ocenić jako akceptowalne mieści się w przedziale od 7% do nawet 12% (poniżej wyceny na rynku Catalyst na 15 czerwca 2022, w trakcie sesji).

W uproszczeniu, YTM dla dziesięcioletnich obligacji rządowych wynosi około 7%, a YTM dla obligacji korporacyjnych wynosi około 10%.

Jaki w takim otoczeniu jest koszt kapitału własnego?

Można przyjąć założenie, że większość inwestorów w obecnych warunkach oczekuje minimum 15% zwrotu z inwestycji na rynku akcji. Rozsądnym byłoby zakładać koszt kapitału własnego powyżej inflacji, ale w obecnych warunkach trudno uważać taki poziom za realny. Na ten moment wydaje się, że wszyscy zgodnie przewidują (optymizm cieszy!), że inflacja w kolejnych latach będzie niższa.

W tabeli poniżej zaprezentowano poziom wskaźnika C/Z, który mogą zaakceptować inwestorzy przy różnych poziomach kosztu kapitału własnego. Przy koszcie kapitału własnego na poziomie 15%, właściwa wycena to wskaźnik C/Z wynoszący około 6-7.

teoretyczny poziom wskaźnika C/Z = 1 / koszt kapitału własnego

Na poniższym wykresie (na dzień 15 czerwca 2022) można zaobserwować, że na GPW trwa dostosowanie wycen do aktualnych oczekiwań inwestorów.

Przyszłe wyniki

Spadek wycen notowanych podmiotów ma swoje źródło nie tylko w rosnących stopach procentowych, ale również w obawach dotyczących przyszłych wyników. Wątpliwości co do przyszłych przychodów (możliwa recesja) oraz spodziewany spadek rentowności większości spółek (rosnące koszty) napędzają podaż na rynku akcji.

O ile normalizacja yieldów i idący za tym spadek C/Z dotyczy wszystkich podmiotów to oczekiwania dotyczące wyników poszczególnych spółek w kolejnych kwartałach będą się istotnie różnić.

Selekcja w czasie bessy

Aby zobrazować jak trudno jest chronić kapitał na rynku akcji w trakcie bessy porównano zmiany kursów akcji spółek notowanych na GPW w okresach 31.12.2020-14.06.2021 oraz 31.12.2021-14.06.2022.

W okresie 31.12.2020-14.06.2021 wzrost kursu odnotowano w przypadku aż 306 spółek (ponad 80% wszystkich notowanych!). Z czego na dzień 14.06.2021, 31 spółek mogło pochwalić się YTD równym lub wyższym niż 100%. Stopy zwrotu równe lub wyższe niż 50% odnotowano dla 95 podmiotów. Zaledwie 7 spółek spadło o więcej niż 25%.

Natomiast w okresie 31.12.2021-14.06.2022 sytuacja wyglądała zupełnie inaczej. Pozytywne stopy zwrotu zaobserwowano dla zaledwie 86 podmiotów (4 spółki z YTD wyższym niż 100%, 10 spółek z YTD wyższym niż 50%). 112 spółek zaliczyło spadki o ponad 25%, a 19 podmiotów o więcej niż 50%!

Jak widać na poniższym wykresie (lewa strona), w dobrych czasach każdy zarabia. Przy zdywersyfikowanym portfelu, trudno jest stracić kapitał. Z kolei w trakcie bessy zdecydowanie rośnie znaczenie selekcji (prawa strona). Wirtualna tarcza, w którą trzeba trafić podejmując decyzje inwestycyjne jest o wiele mniejsza.

Powyższa analiza stanowi pewne uproszczenie. W badanych okresach występowały różne momenty i stopy zwrotu osiągane przez różnych inwestorów na pewno mocno od siebie odbiegają.

Przyszłość

Okres bessy należy traktować jako czas na przygotowanie do hossy. Podstawowym celem powinna być ochrona kapitału, nauka i cierpliwe czekanie.

Można spodziewać się, że lepszy czas dla inwestorów zacznie się w momencie, gdy wyklaruje się szczyt inflacji i pojawi się przestrzeń do obniżki stóp procentowych. Nikt nie wie czy jest to perspektywa kilku miesięcy czy kilku lat i co najważniejsze czy uda uniknąć się recesji.

Trzeba zaznaczyć, że pomimo kiepskich nastrojów jak dotąd w gospodarce nie stało się nic złego. Nie było spektakularnych bankructw, kredyty są spłacane, nie rośnie bezrobocie, a wyniki wielu spółek raportowane za I kwartał 2022 były dobre. W skrócie - nikt nie krwawi. Co może oznaczać, że jest jeszcze przestrzeń do spadków (mimo, że historycznie akcje na GPW są bardzo tanie!). Choć z całej siły trzymam kciuki za miękkie lądowanie, wydaje się, że posprzątanie tego bałaganu bez recesji jest mało prawdopodobne.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). A także w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2016/958 z 9.03.2016. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów.