Analiza TIM SA [część I]

Elektrotechnika dla profesjonalistów

Moim celem jest zebranie kluczowych informacji o TIM SA w jednym miejscu oraz próba oszacowania wartości wewnętrznej spółki. Dla większej przejrzystości, materiał dotyczący TIMu został podzielony na dwie części. W tej chwili czytasz część pierwszą, która zawiera analizę spółki dominującej - TIM SA. Część druga to osobna analiza spółki zależnej - 3LP SA oraz podsumowanie całości.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Autor może posiadać relatywnie niewielkie pakiety akcji omawianych spółek.

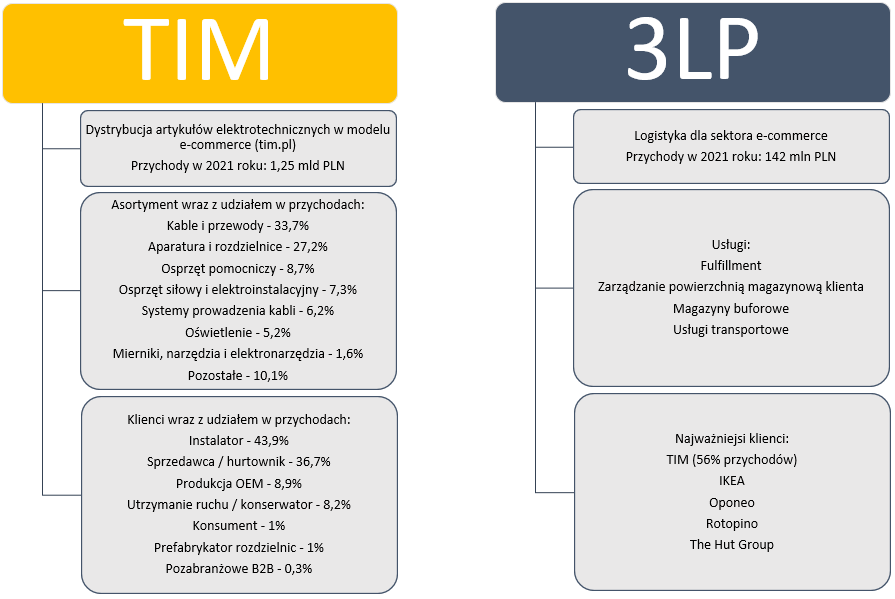

Obecnie w skład Grupy Kapitałowej TIM wchodzą TIM SA oraz 3LP SA (TIM SA posiada 100% udziałów w 3LP).

Spółka dominująca

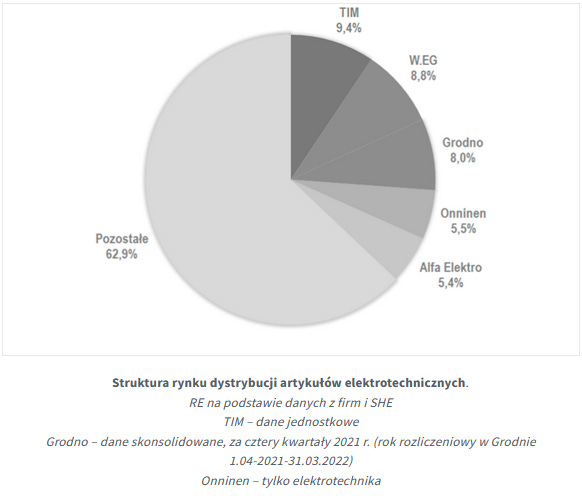

TIM jest największym dystrybutorem artykułów elektrotechnicznych w Polsce z udziałem rynkowym na poziomie 9,4%. Do największych konkurentów spółki należą WEG, Grodno, Onninen oraz Alfa Elektro. W sumie główni gracze zagospodarowali około 37% rynku.

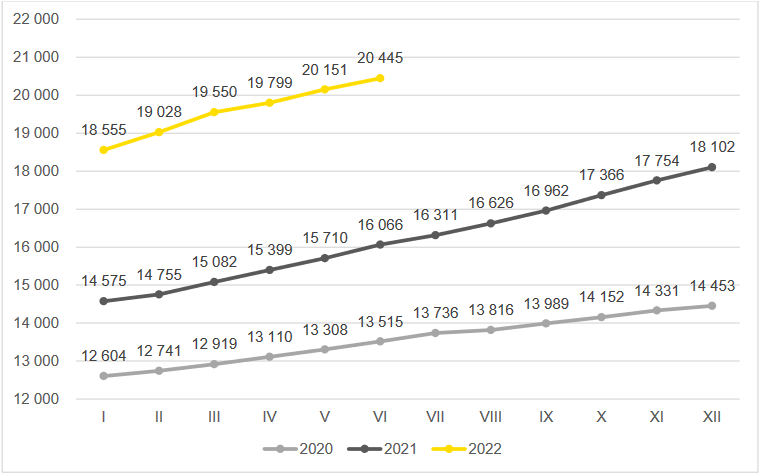

TIM wyróżnia się na tle swoich największych konkurentów modelem sprzedaży opartym o kanał online, który generuje około 70% przychodów. Sprzedaż stacjonarna prowadzona jest przez 16 biur handlowych. Oba kanały sprzedaży są obsługiwane z centralnego magazynu. Konkurenci prowadzą tradycyjne oddziały. TIM inwestuje w technologię co pozwala na większą efektywność działania. Ambicją spółki nie jest bycie najtańszym dystrybutorem na rynku, ale dostawcą wartości dodanej dla swoich klientów. O przykładowych korzyściach z użytkowania platformy TIM można przeczytać pod tym linkiem: Spidersweb: TIM.pl to centrum elektrotechniki. Spółka systematycznie rozbudowuje swoją ofertę - rośnie liczba dostępnych produktów i poprawia się ich dostępność. Większość użytkowników tim.pl należy do kategorii instalator lub sprzedawca / hurtownik. Ostatnie lata to dynamiczny przyrost bazy klientów. Na poniższym wykresie zaprezentowano liczbę kluczowych klientów TIM SA (realizujących sprzedaż wyższą niż 1500 złotych miesięcznie w ciągu ostatnich 12 miesięcy) w latach 2020-2022.

W stałej ofercie znajduje się ponad 500 producentów (np. Telefonika, LAPP, RS Components, F-Elektro, Ospel, Assmann, Topex, Relpol, Zamel). TIM SA nie posiada zadłużenia netto.

Wyniki finansowe (jednostkowe)

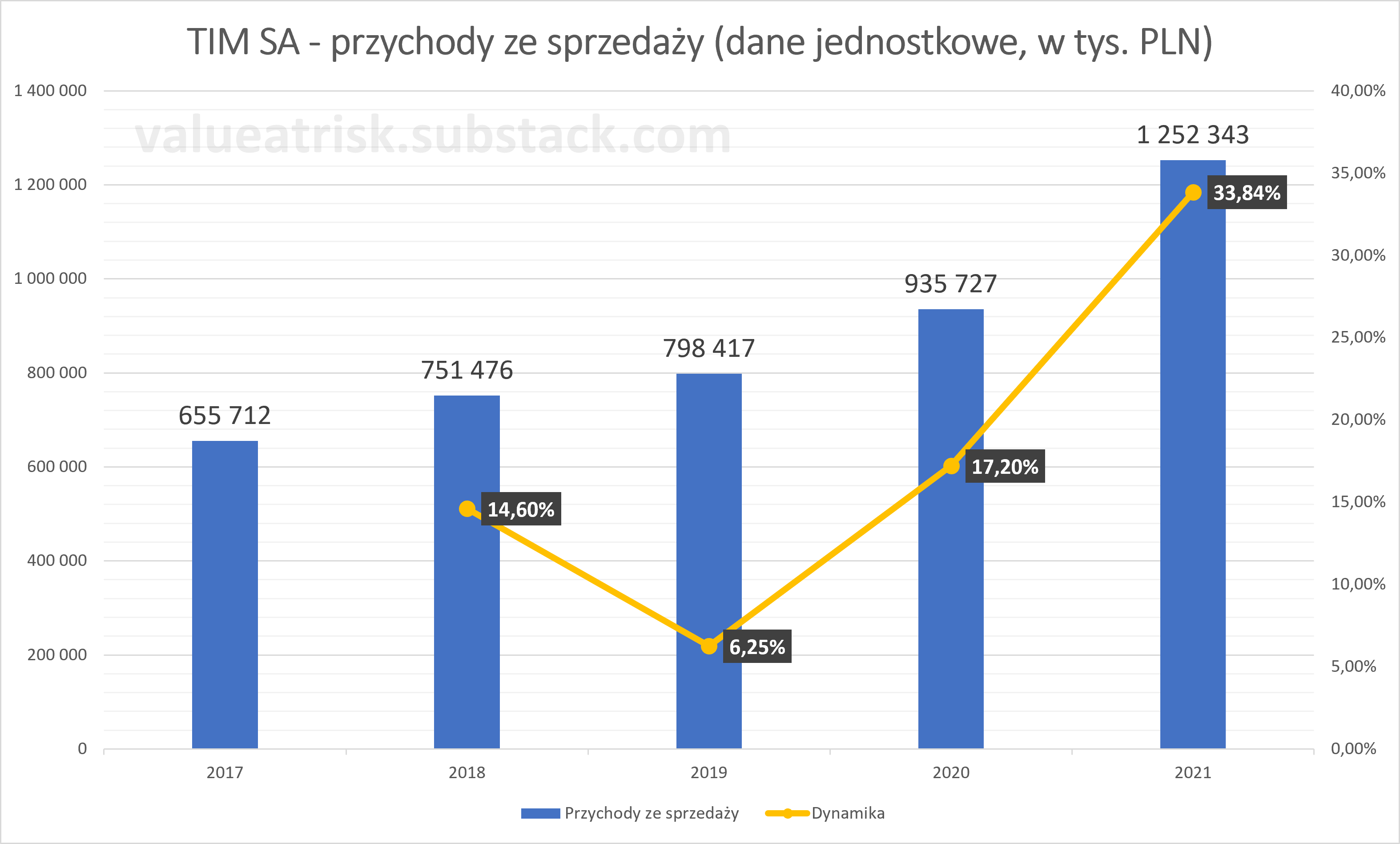

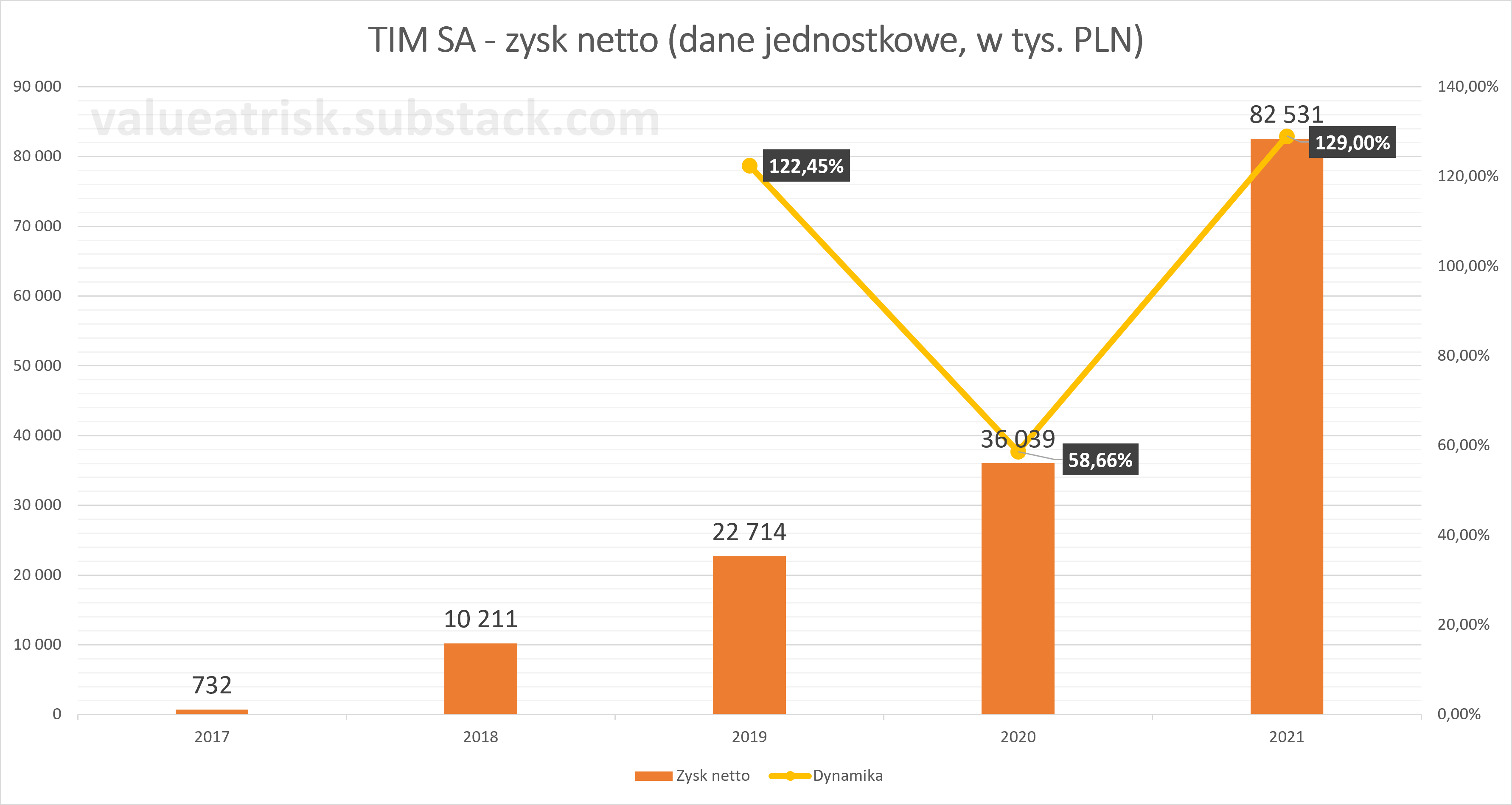

2021 rok był rekordowy - przychody TIM SA wzrosły do 1,25 mld złotych i wzrosły r/r o niemal 34%. Zaraportowany zysk netto wyniósł 82,5 mln złotych i był większy o 129% w stosunku do roku poprzedniego.

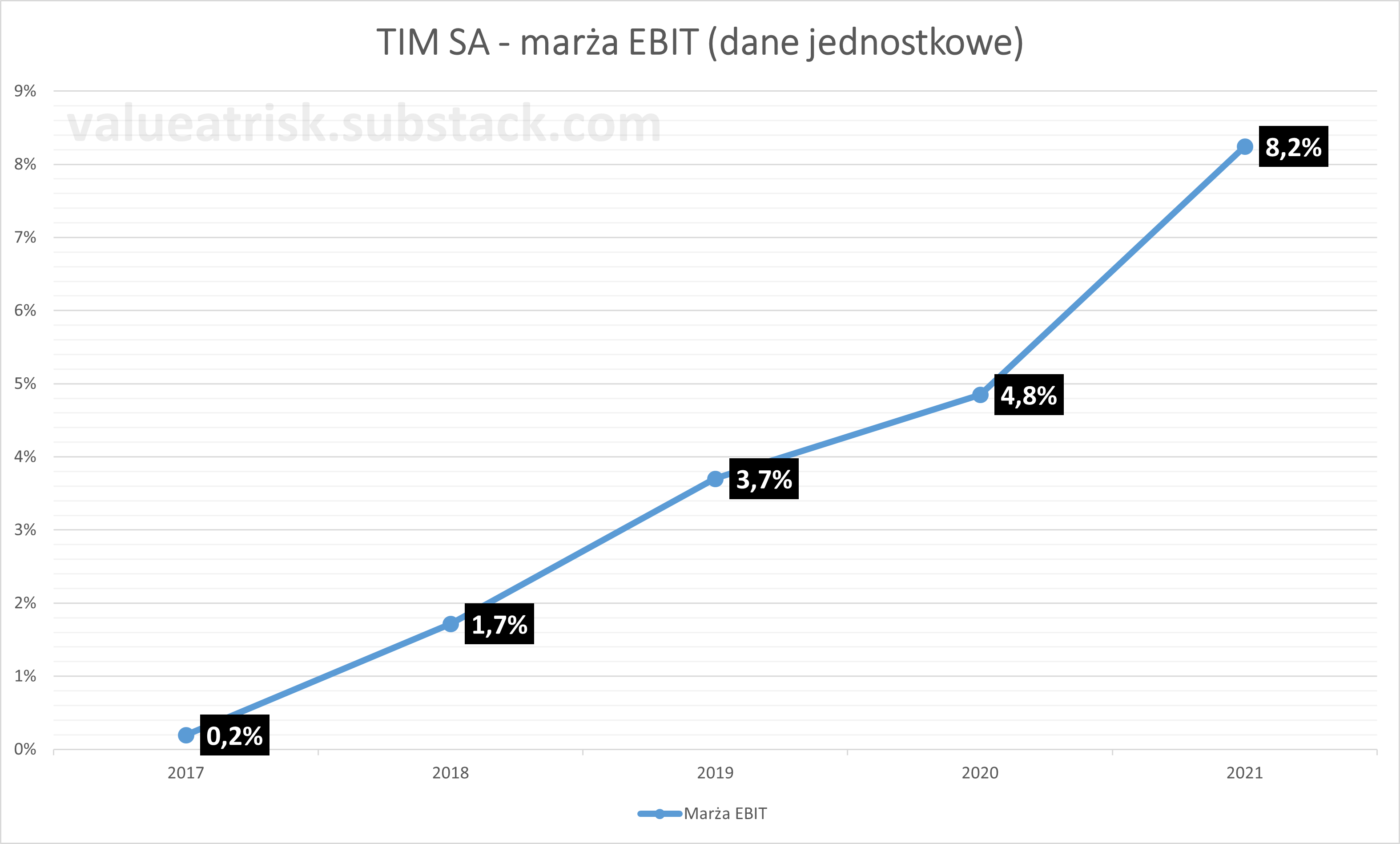

Wskaźnikiem, który doskonale obrazuje transformację spółki jaka dokonała się w ostatnich latach jest marża. W 2021 roku marża EBIT wyniosła 8,2% w porównaniu do 4,8% w roku poprzednim.

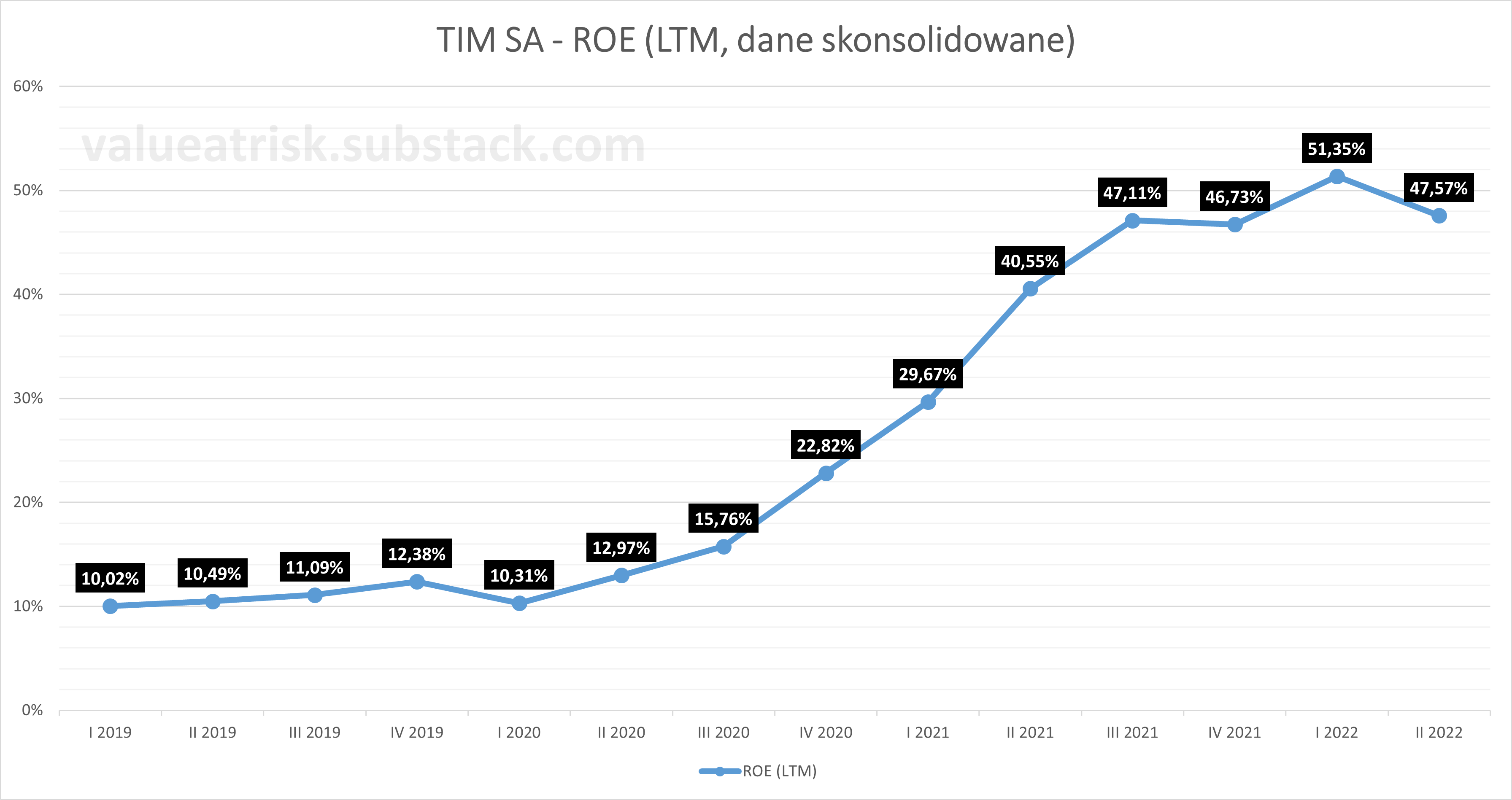

Analizując rentowność, warto zwrócić uwagę na ROE, które oscyluje w okolicach 50%.

Jak dotąd w bieżącym roku mamy do czynienia z kontynuacją trendów obserwowanych w latach poprzednich. Skonsolidowane wyniki finansowe TIM SA za pierwsze półrocze 2022 roku:

Przychody ze sprzedaży: 772,5 mln złotych

Zysk netto: 60,4 mln złotych

Marża EBIT: 10,4%

Perspektywy

Pierwszym z kluczowych zmartwień inwestorów zainteresowanych TIMem jest zdolność spółki do utrzymania wysokiej rentowności w kolejnych latach. Wydaje się, że więcej jest czynników sprzyjających spółce.

Czynniki korzystnie wpływające na marżę:

Większa sprzedaż to nie tylko poprawa relacji kosztów do przychodów, ale również możliwość uzyskania lepszych warunków handlowych od dostawców.

Asortyment sprzedawany przez TIM jest w tej chwili bardziej zróżnicowany. Spółka w sposób świadomy wprowadza do oferty produkty, na których może dobrze zarobić. Dzięki temu marża jest coraz mniej wrażliwa na zmiany cen surowców (przede wszystkim miedź).

Sprzyja inflacja - gdy ceny często się zmieniają, nabywcy tracą zdolność ich śledzenia. Przypuszczam również, że TIM korzystając ze swojej pozycji rynkowej często wie wcześniej o podwyżkach planowanych przez dostawców i może zrobić zapasy po “starej cenie”.

Instalatorzy stali się kluczowymi klientami - stawiam tezę, że ten typ odbiorcy jest mniej wrażliwy na cenę niż np. sprzedawca/hurtownik.

Pomagają inwestycje w IT. Analiza danych - codzienne śledzenie cen i optymalizowanie oferty przy pomocy algorytmów.

Dobra sytuacja finansowa pozwala wykorzystywać okazje rynkowe.

Czynniki mogące negatywnie oddziaływać na osiągane marże:

Spadek popytu może wywołać konieczność wyprzedaży części zapasów oraz stosowania bardziej agresywnej polityki cenowej.

Rosnące koszty (np. logistyka, wynagrodzenia) mogą niwelować korzyści efektu skali.

Pojawienie się trudności w łańcuchu dostaw może spowodować brak dostępności niektórych produktów.

Drugim czynnikiem wywołującym niepokój wśród inwestorów są krótko i średnioterminowe perspektywy rynku budowlanego. Rosnące stopy procentowe na pewno wpłyną niekorzystnie na poziom inwestycji. Z drugiej strony rynek budowlany to nie tylko mieszkania, ale również obiekty inżynieryjne oraz budynki niemieszkalne. Na popyt składają się nie tylko nowe inwestycje, ale również remonty i modernizacje, które często nie mogą zostać odłożone na później. Należy przypuszczać, że w obliczu trudności rynek artykułów elektrotechnicznych będzie się konsolidował. Lokalne hurtownie stacjonarne nie wytrzymają konkurencji (brak skali, zasobów finansowych oraz dostępu do nowoczesnych kanałów sprzedaży).

Mimo trudnego otoczenia, Zarząd TIMu patrzy w przyszłość z optymizmem. W maju 2022 została ogłoszona nowa strategia TIM SA z celem na poziomie 3 mld złotych przychodów do 2026 roku.

Głównym celem Strategii jest dalszy rozwój platformy e-commerce B2B ze szczególnym ukierunkowaniem na potrzeby i oczekiwania profesjonalistów z branży elektrotechnicznej oraz osiągnięcie do 2026 roku rocznych przychodów Spółki na poziomie co najmniej 3 mld złotych i EBITDA nie niższej niż 250 mld złotych1.

Obecna wartość rynku dystrybucji artykułów elektrotechnicznych to 12 mld złotych.

Według danych zebranych z hurtowni zrzeszonych w SHE (szacunkowo ponad 90% rynku profesjonalnej dystrybucji elektrotechniki), rynek dystrybucji artykułów elektrotechnicznych w 2021 roku przekroczył 12 mld złotych. To ponad 30% więcej w porównaniu do poprzedniego roku. Około połowa tego wzrostu to zmiany cen surowców (głównie miedzi i tworzyw sztucznych), które miały największy wpływ na ceny np. kabli stanowiących średnio około 1/3 wartości sprzedaży2.

Należy uznać, że cele postawione przez Zarząd są bardzo ambitne. Tym bardziej, że spółka w swojej nowej strategii nie zakłada wyjścia z ofertą poza granice Polski. Jeżeli w latach 2022-2026 rynek elektrotechniczny w Polsce będzie rósł o 5% rocznie, zrealizowanie założeń strategii wymagałoby osiągnięcia około 20% udziału w rynku. Aktualnie, TIM obsługuje 9,4% rynku. Warto podkreślić, że spółka zależna 3LP planuje rozpocząć obsługę klientów na rynku niemieckim do końca 2023 roku co może stanowić bodziec dla TIMu do podjęcia próby wyjścia z częścią oferty na rynki zagraniczne.

Wycena TIM SA

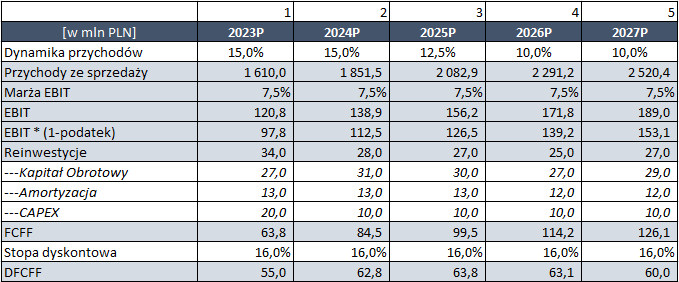

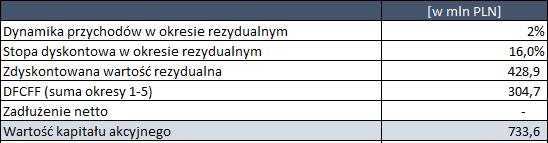

Poniżej moja wycena TIM SA przygotowana w oparciu o następujące założenia:

Wycena dotyczy wyłącznie spółki dominującej (osobna wycena dla 3LP).

Dynamika przychodów zakłada dojście do 2,5 mld złotych sprzedaży w 2027 roku, czyli około 12% udziału w rynku przy 10% rocznej dynamice tego rynku. Jest to konserwatywne założenie.

Marża EBIT to 7,5%.

Stopa dyskontowa wynosi 16%. Działalność finansowana w 100% kapitałem własnym. Zatem używając CAPM otrzymujemy wartość 16% (Rf = 6%; ERP = 10%; B = 1).

Podatek - 19%.

Na podstawie przyjętych założeń wycena TIM SA bez spółki zależnej 3LP wynosi 734 mln złotych.

Dywidendy

Zgodnie z polityką przyjętą przez Zarząd na lata 2021-2023, wysokość dywidendy jest wyliczana w następujący sposób:

1) w przypadku wypracowania jednostkowego zysku netto w danym roku obrotowym na poziomie co najmniej 15 mln zł – wypłata dywidendy w wysokości 22 199 200 zł brutto (1 zł brutto na 1 akcję), powiększonej o 50% ewentualnej nadwyżki jednostkowego zysku netto w danym roku obrotowym ponad kwotę 22 199 200 zł;

2) w przypadku wypracowania jednostkowego zysku netto w danym roku obrotowym w wysokości do 15 mln zł, Zarząd zaproponuje wysokość dywidendy na podstawie oceny sytuacji opartej na analizie czynników wymienionych powyżej3.

Dywidendy wypłacone w latach 2018-2021 w przeliczeniu na 1 akcję:

Wszystko wskazuje na to, że dywidenda za 2022 rok może przekroczyć poziom 3 zł na jedną akcję, co pewnie przełoży się na kilkunastoprocentową stopę dywidendy.

Zapraszam do drugiej części analizy, która zawiera analizę 3LP oraz podsumowanie.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

https://www.timsa.pl/nowa-strategia-tim-sa-dystrybutor-elektrotechniki-pierwszego-wyboru-szerokie-wsparcie-dla-profesjonalistow-ambitne-cele-finansowe-do-2026-roku/

https://www.rynekelektryczny.pl/najwieksze-hurtownie-elektrotechniczne/

https://www.timsa.pl/polityka-dywidendowa-tim-na-lata-2021-2023-oraz-rekomendacja-dotyczaca-dywidendy-za-rok-2020/