Analiza TIM SA [część II]

Logistyka kontraktowa dla e-commerce

Moim celem jest zebranie kluczowych informacji o TIM SA w jednym miejscu oraz próba oszacowania wartości wewnętrznej spółki. Dla większej przejrzystości, materiał dotyczący TIMu został podzielony na dwie części. W tej chwili czytasz część drugą, która zawiera omówienie 3LP oraz podsumowanie. Część pierwsza, która zawiera analizę spółki dominującej znajduje się pod poniższym linkiem:

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Autor może posiadać relatywnie niewielkie pakiety akcji omawianych spółek.

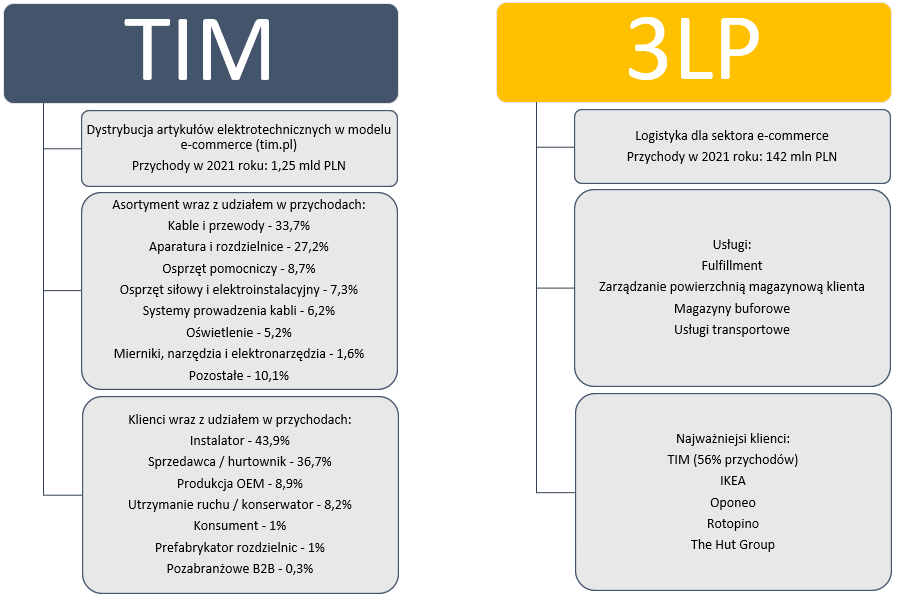

Obecnie w skład Grupy Kapitałowej TIM wchodzą TIM SA oraz 3LP SA (TIM SA posiada 100% udziałów w 3LP).

Nowy biznes - 3LP

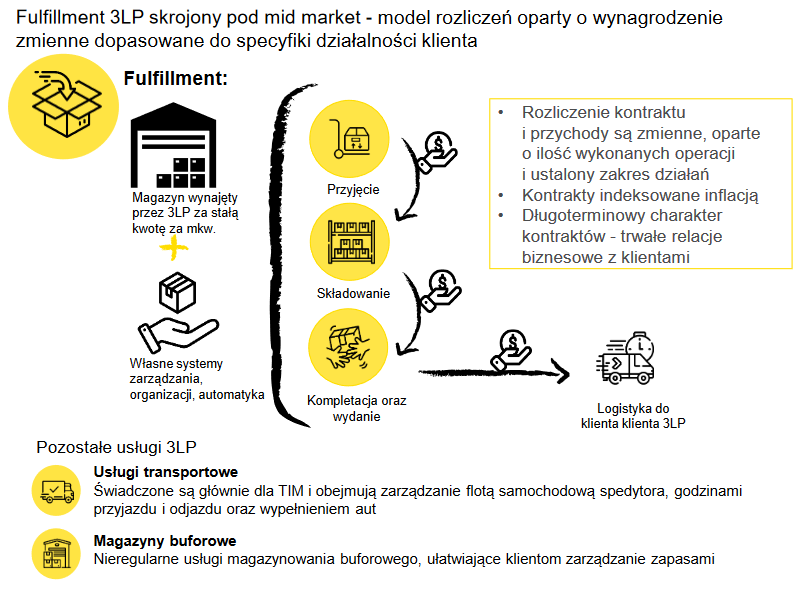

Spółka 3LP została powołana do życia w 2016 roku w wyniku wydzielenia departamentu logistyki z TIM SA. 3LP świadczy głównie usługi fulfilmentu dla branży e-commerce.

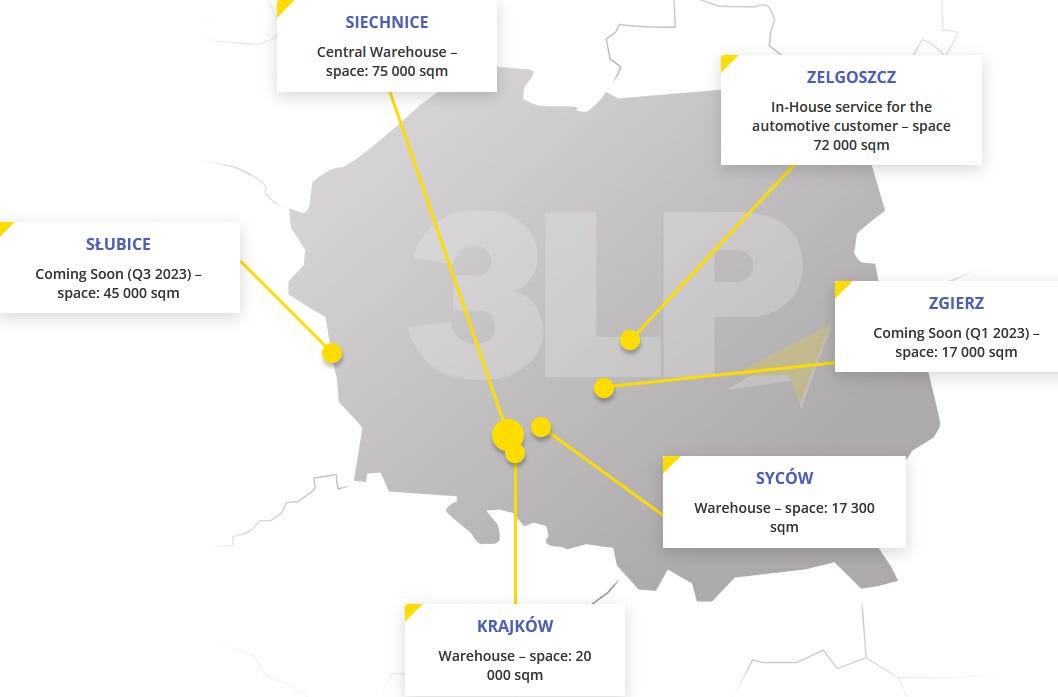

Spółka obsługuje około 5 mln paczek i palet rocznie. Najważniejszymi klientami 3LP są TIM, Rotopino, IKEA (od VIII 2018), Oponeo (od IV 2017) oraz The Hut Group (od X 2017). W 2021 roku, TIM odpowiadał za 56% przychodów, a trzech największych klientów w sumie wygenerowało 87% przychodów 3LP. Na początku swojej działalności spółka zarządzała 40 tys. mkw. powierzchni magazynowej. Na koniec 2022 roku ten parametr osiągnie wartość około 180 tys. mkw., a ambitne plany sięgają nawet 400 tys. mkw. do końca 2026 roku.

W Polsce działa około 60 podmiotów oferujących usługi związane z logistyką kontraktową. 3LP kieruje swoją ofertę przede wszystkim do średnich oraz większych firm e-commerce. Na rynku jest 10-15 konkurentów podobnych do 3LP (na przykład Point of view, ID Logistics, Arvato, Fiege, NoLimit, Spedimex, DHL Supply Chain).

Materiały wideo pozwalające zajrzeć do magazynu w Siechnicach:

Wyniki finansowe

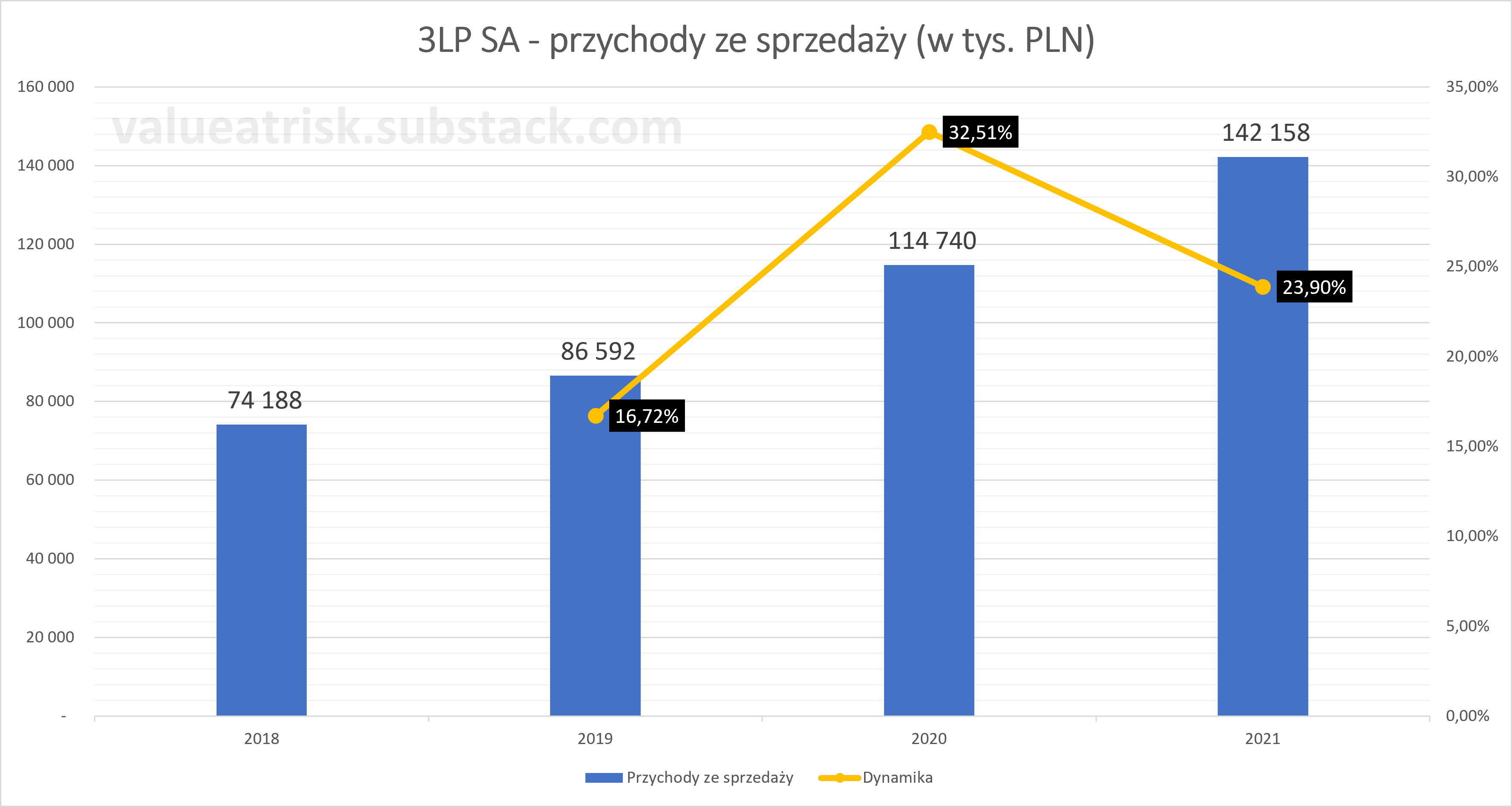

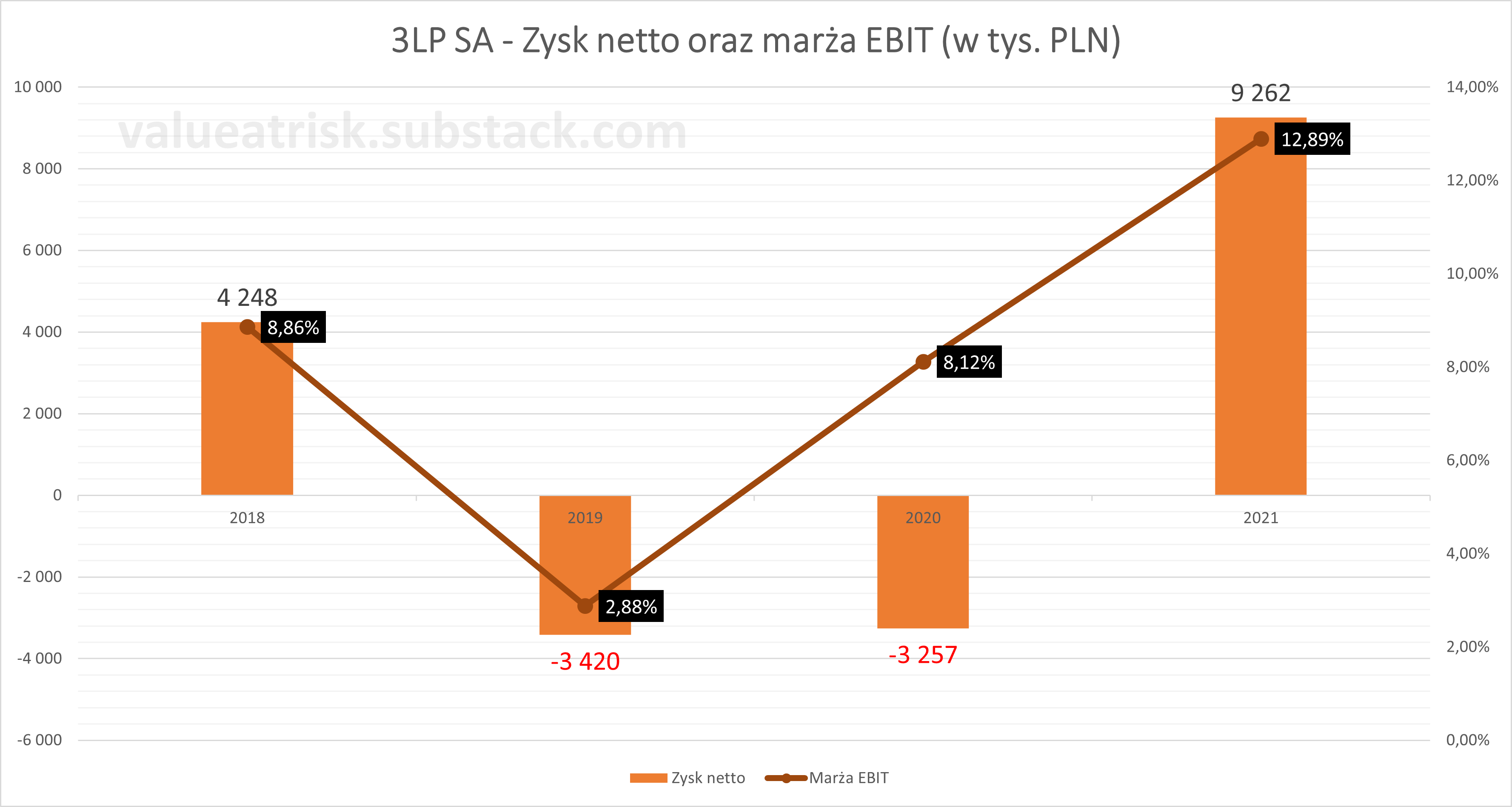

Rosnąca powierzchnia magazynowa pozwala obsługiwać więcej operacji i przekłada się na większe przychody. W 2021 roku zaraportowano 142,2 mln złotych przychodów ze sprzedaży (+23,9% r/r) i 9,3 mln złotych zysku netto. W tym samym okresie marża EBIT wyniosła 12,89% wobec 8,12% rok wcześniej.

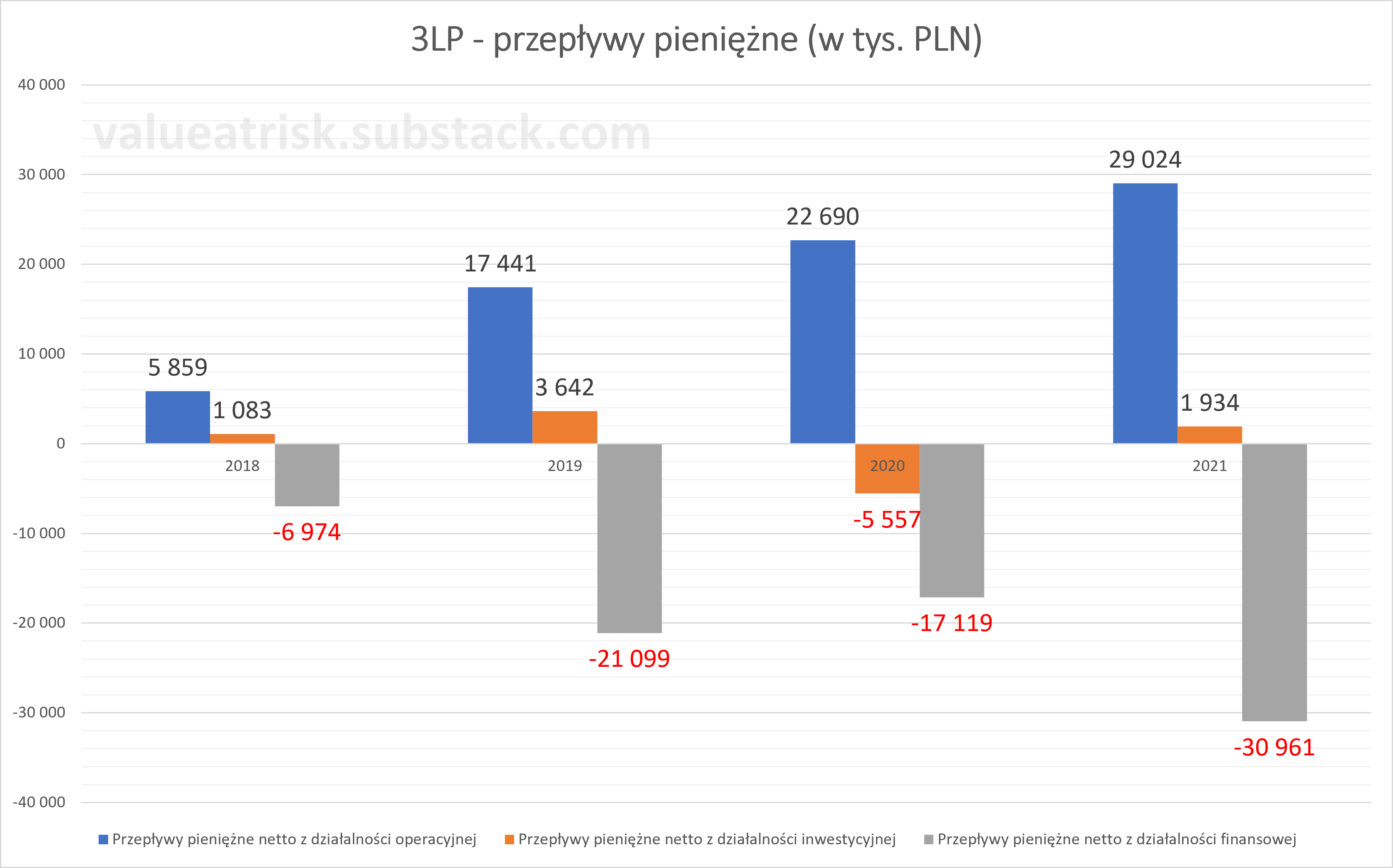

3LP nie posiada własnych magazynów. Wszystkie obiekty są wynajmowane. Taka sytuacja ze względu na MSSF16 rodzi konsekwencje księgowe. Najem jest traktowany w taki sposób jakby spółka posiadała te magazyny na własność i spłacała kredyty zaciągnięte na ich zakup. Ponadto 3LP finansuje swoją działalność poprzez umowę cash poolingu zawartą ze spółką dominującą (TIM SA). Wszystkie wolne środki są wykorzystywane do pokrycia salda z tytułu tej umowy. Ujemne przepływy pieniężne z działalności finansowej w 2021 roku wyniosły około 31 mln złotych, ale około połowa tej kwoty to zwrot środków pożyczonych od TIM SA. Na koniec 2021 roku wykorzystanie tej formy finansowania to niecałe 6 mln złotych wobec limitu wynoszącego 30 mln złotych. Zatem zarówno cash pooling jak i środki generowane z działalności operacyjnej mogą znacząco pomóc w finansowaniu dalszego rozwoju.

MSSF16

Poniżej główne punkty, które warto mieć na uwadze przeglądając sprawozdania finansowe spółki 3LP:

Nieruchomości stanowią “aktywa z tytułu prawa użytkowania składnika aktywów” i są amortyzowane (roczna amortyzacja to wartość bieżąca sumy wszystkich czynszów i podzielona przez okres umowy).

Spółka wykazuje całość czynszów do końca trwania wszystkich umów jako zobowiązanie (wartość bieżąca wszystkich przyszłych płatności).

W uproszczeniu, koszt najmu powierzchni magazynowych na potrzeby księgowe to amortyzacja + koszt finansowania (odsetki). Koszt finansowania jest obliczany jako iloczyn krańcowej stopy procentowej spółki i wartości bieżącej wszystkich przyszłych płatności z tytułu najmu powierzchni magazynowych).

Analizując amortyzację warto pamiętać, że 3LP użytkuje również aktywa trwałe, które należą do spółki (przede wszystkim automatyka) co powoduje, że cześć kosztów związanych z amortyzacją jest niegotówkowa (część niezwiązana z najmem powierzchni magazynowych).

Jako, że umowy najmu są zawierane w euro to istnieje ryzyko pojawienia się w rachunku zysków i strat ujemnych różnic kursowych jeśli złoty się osłabi w stosunku do euro. Duża część przychodów spółki jest również oparta o wartości nominalne w euro co powoduje, że osłabienie złotego przekłada się na wyższe przychody - częściowo występuje naturalny hedging.

Perspektywy

Każdy nowy kontrahent w branży logistyki kontraktowej to potencjalnie znaczące przychody. Coraz więcej firm e-commerce może decydować się na powierzenie obsługi wysyłek i zwrotów specjalistom. Długi proces wdrożenia i integracji powoduje, że firmy raczej nie zmieniają swoich partnerów logistycznych. Z tego powodu obok rozwoju organicznego w celu skalowania biznesu trzeba planować przejęcia. Zgodnie z informacjami jakie spółka przekazywała na konferencjach - takie rozmowy są w tej chwili prowadzone. W celu zwiększenia przychodów, 3LP rozwija również nowe usługi takie jak na przykład obsługa logistyki w magazynie należącym do klienta (model in-house). W II kwartale 2022 roku podpisano pierwszą taką umowę z Oponeo (5 lat z opcją przedłużenia).

Sposobem na rozwój są również dalsze inwestycje w automatykę. Przychód w przeliczeniu na mkw. z pełnej automatyki jest około 6 razy większy niż z magazynu bez automatyki. W marcu 2022 roku, spółka 3LP zawarła umowę z SSI Schafer Sp. z o.o. na dostawę automatyki w magazynie w Siechnicach za cenę 13,5 mln euro netto (50 tys. lokacji kuwetowych i 10 stacji pobrania towaru). Pełny rozruch planowany jest na III kwartał 2023.

Niezwykle interesująca jest perspektywa wejścia na rynek niemiecki. W drugiej połowie 2023 roku, w Słubicach uruchomione zostanie centrum logistyczne z automatyką przeznaczoną dla e-commerce (44 tys. mkw.). Potencjalni klienci to zarówno przedsiębiorstwa niemieckie jak i polskie firmy sprzedające na tamtym rynku. 3LP spodziewa się, że marże uzyskiwane na rynku niemieckim będą wyższe. Model, w którym z Polski obsługiwane są rynki zagraniczne został już dobrze sprawdzony - na przykład Fiege i Zalando, GXO i H&M. 3LP będzie uczestniczyć w targach E-Commerce Berlin EXPO jako wystawca (luty 2023).

Położenie geograficzne Polski sprzyja rozwojowi branży TLM:

Po pierwszej połowie 2022 roku powierzchnia magazynowa w Polsce przekroczyła 26,1 mln mkw., z czego 2,2 mln mkw. powstało w tym roku. W budowie pozostaje 4,4 mln mkw. Poziom pustostanów wynosi 3,2%1.

(I)t’s (P)robably (O)verpriced

Poprzez IPO spółki 3LP planowano pozyskać około 100 mln złotych w zamian za około 20% udziałów. Wydaje się, że IPO przy wycenie 500 mln złotych byłoby dla 3LP niezwykle korzystne. Ze względu na trudne warunki rynkowe oferta została odwołana. Przedstawiciele spółki zapewniają, odwołanie IPO nie wpłynie na plany inwestycyjne, które zostaną sfinansowane z innych źródeł.

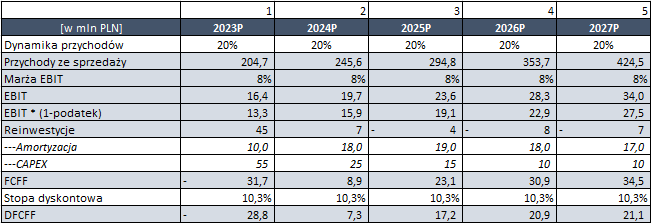

Poniżej moja wycena spółki przygotowana w oparciu o następujące założenia:

Wycena dotyczy wyłącznie spółki zależnej - 3LP (osobna wycena dla spółki dominującej).

Dynamika przychodów zakłada dojście do 425 mln złotych sprzedaży w 2027 roku.

Marża EBIT wprowadzona do modelu to 8%. Generalnie ten parametr jest trudny do prognozowania. Zazwyczaj firmy logistyczne mają znacznie niższe marże niż te raportowane przez 3LP w latach 2020-2021. Przy czym bezpośrednie porównanie nie ma sensu ze względu na bardzo różny udział poszczególnych usług w strukturze przychodów.

Zgodnie z MSSF16 wynajmowane magazyny zostały potraktowane jako własne i finansowane kapitałem obcym.

Ze względu na zaangażowanie “tańszego” kapitału obcego, stopa dyskontowa wynosi 10,3%. Udział kapitału własnego i obcego wynosi 40% do 60%. Używając CAPM otrzymujemy wartość 16% (Rf = 6%; ERP = 10%; B = 1), a koszt kapitału obcego to 8% (6,5% po uwzględnieniu korzyści podatkowych).

Większość wydatków inwestycyjnych została przypisana do 2023 roku.

Podatek - 19%.

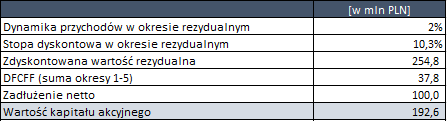

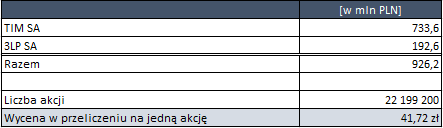

Na podstawie przyjętych założeń wycena 3LP SA wynosi 193 mln złotych.

Przegląd opcji strategicznych

Przechodząc powoli do podsumowania, trzeba wspomnieć o trwającym przeglądzie opcji strategicznych. 22 sierpnia 2022 w raporcie bieżącym 23/2022 Spółka przekazała następujący komunikat:

Zarząd TIM S.A. informuje, iż bez podejmowania przez Spółkę jakichkolwiek działań inicjujących, Spółka otrzymała od zewnętrznych podmiotów zainteresowanych Grupą Kapitałową TIM wyrazy gotowości rozpoczęcia dyskusji dotyczących przyszłości Grupy Kapitałowej TIM2.

Wygląda na to, że dynamiczny rozwój TIMu i niska wycena zwróciły uwagę zagranicznych podmiotów. Być może jest to potencjalny inwestor branżowy, który chce wejść na polski rynek. Z punktu widzenia akcjonariuszy, jest to zarówno szansa jak i ryzyko. Myślę, że główni akcjonariusze nie sprzedadzą swoich pakietów bez istotnej premii wobec aktualnej wyceny, także w krótkim terminie może to być szansa na wyjście z inwestycji z zyskiem. Ryzykiem jest oczywiście zawarcie transakcji, która będzie w jakiś sposób niekorzystna dla akcjonariuszy mniejszościowych. Mam nadzieję, że nie dojdzie do zdjęcia spółki z giełdy, bo jest to jeden z ciekawszych biznesów na GPW.

Akcjonariat TIM SA:

Krzysztof Folta z żoną - 23,45%

Krzysztof Wieczorkowski - 13,51%

NN OFE - 7,05%

Pozostali - 55,99%

Podsumowanie

Na podstawie przyjętych założeń wycena TIM SA wraz ze spółką zależną 3LP SA uzyskana metodą DCF wynosi 926 mln złotych (41,72 zł w przeliczeniu na jedną akcję).

Wycena giełdowa na dzień 28.10.2022 to 599,4 mln złotych (27,00 zł w przeliczeniu na jedną akcję).

Plusy

W przypadku zrealizowania założeń Zarządu, za 4-5 lat TIM może zarabiać ponad 200 mln rocznie.

Spółka chętnie wypłaca dywidendy.

Miejsce do rozwoju zarówno na rynku artykułów elektrotechnicznych jak i logistyki kontraktowej.

3LP osiągnie swoją właściwą skalę działalności dopiero za kilka lat (nowe powierzchnie magazynowe i nowi klienci, 3LP ma świetne referencje).

Ekspozycja na rynek e-commerce (B2B) oraz rynek logistyki. W przypadku obu rynków mamy do czynienia ze sprzyjającymi trendami.

Wysoki poziom wskaźnika ROE i świetna kondycja finansowa spółki.

Innowacyjne rozwiązania w obu spółkach stanowią przewagę konkurencyjną.

Wiarygodny Zarząd, który chętnie dzieli się informacjami z akcjonariuszami.

Minusy

Przegląd opcji strategicznych stanowi pewien znak zapytania co do obecności TIMu na GPW.

Ryzyko związane z niezrealizowaniem planów rozwojowych zarówno w TIM jak i 3LP.

Istotna zależność od kondycji branży budowlanej, czyli gorsze krótkoterminowe perspektywy i ryzyko obniżenia marży.

Potencjalny wzrost kosztów wynagrodzeń oraz logistyki, który może niwelować efekt dźwigni operacyjnej.

TIM SA to bardzo ciekawy biznes z dobrymi perspektywami długoterminowymi. Zamierzam monitorować sytuację na bieżąco i za jakiś czas przygotować aktualizację. Zachęcam też do zapoznania się z materiałami przygotowanymi przez spółkę (TIM SA - Relacje Inwestorskie).

Powrót do części pierwszej:

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Forbes, Listopad 2022, s. 218

https://infostrefa.com/infostrefa/pl/wiadomosci/43251553,tim-sa-23-2022-rozpoczecie-przegladu-opcji-strategicznych