Kierunek Olsztyn

Analiza GK PTWP - suplement

Dzisiejsza publikacja stanowi przede wszystkim uzupełnienie analizy Grupy Kapitałowej PTWP opublikowanej przeze mnie 23 sierpnia 2022. Osoby nie znające spółki zachęcam do zapoznania się również z poprzednim wpisem, gdzie można znaleźć więcej informacji ogólnych dotyczących działalności PTWP.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Autor może posiadać relatywnie niewielkie pakiety akcji omawianych spółek.

Wyniki III kwartału

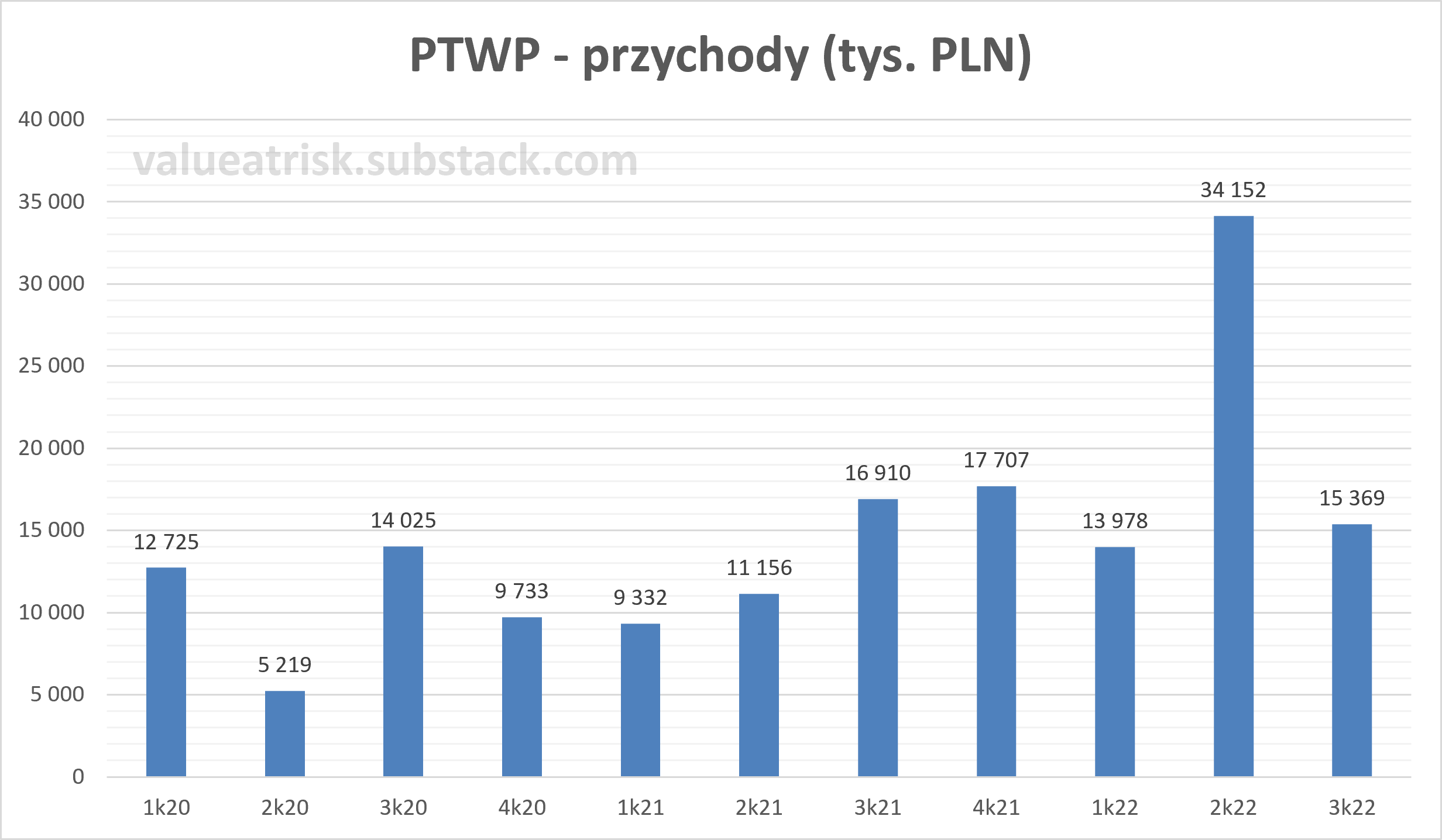

Zaraportowane kilka dni temu wyniki III kwartału 2022 są na pewno lekkim rozczarowaniem. Połączenie wzrostu kosztów oraz sezonu wakacyjnego zaowocowało stratą w wysokości 181 tys. złotych (III kwartał 2021 - zysk netto 3,3 mln złotych).

Ze względu na dużą zależność od liczby oraz skali organizowanych eventów, wyniki finansowe PTWP charakteryzują się dużą zmiennością. Warto zatem patrzeć na długoterminowe tendencje.

Hala Urania

Nowo utworzony podmiot - PTWP Obiekty Sp. z o.o. aktualnie bierze udział w postępowaniu mającym na celu wybór operatora dla Hali Urania w Olsztynie. PTWP jest jedynym zainteresowanym podmiotem w związku z czym została dopuszczona do tak zwanego dialogu konkurencyjnego.

Zarząd spółki Polskie Towarzystwo Wspierania Przedsiębiorczości S.A. "Emitent", informuje, że w dniu 25 sierpnia 2022 r., spółka zależna Emitenta - PTWP Obiekty sp. z o.o., na skutek złożonego wniosku o dopuszczenie do udziału w postępowaniu o zawarcie umowy o partnerstwie publiczno-prywatnym w celu realizacji przedsięwzięcia pn. "wybór operatora zewnętrznego dla Hali Urania w Olsztynie", otrzymała zaproszenie do dialogu konkurencyjnego w ww. postępowaniu, co jest jednoznaczne z dopuszczeniem udziału spółki zależnej do ww. postępowania1.

Hala Urania jest w trakcie gruntownej przebudowy (właściwie powstaje od nowa). Pierwotny termin ukończenia prac to luty 2023. Niedawno, na wniosek wykonawcy (Mirbud) termin przesunięto na sierpień 2023. Docelowa pojemność obiektu to 4 tys. widzów (około 5 tys. widzów wliczając dostawiane miejsca na parkiecie).

Wydaje się, że szanse na pomyślny dla PTWP wynik postępowania prowadzonego przez Urząd Miasta Olsztyna są duże. Nie ma innych zainteresowanych podmiotów, a ze względu na opóźnienie ukończenia obiektu, władze miasta mogą być chętne do sprawnego zakończenia procesu i sprowadzenia do Olsztyna ciekawych imprez.

Rozstrzygnięć można oczekiwać w pierwszej połowie przyszłego roku. Jeśli nie będzie opóźnień, 2024 rok mógłby być już pierwszym pełnym okresem działalności PTWP w roli operatora Hali Urania. Jeżeli chodzi o skalę potencjalnych przychodów to są one na pewno mniejsze niż w przypadku MCK i Spodka, ale dla PTWP mogą stanowić kolejny krok naprzód. Ewentualne pozyskanie tego kontraktu pozwoli uruchomić synergie sprzedażowe i wykorzystać zgromadzone przez PTWP know-how.

Serwisy internetowe

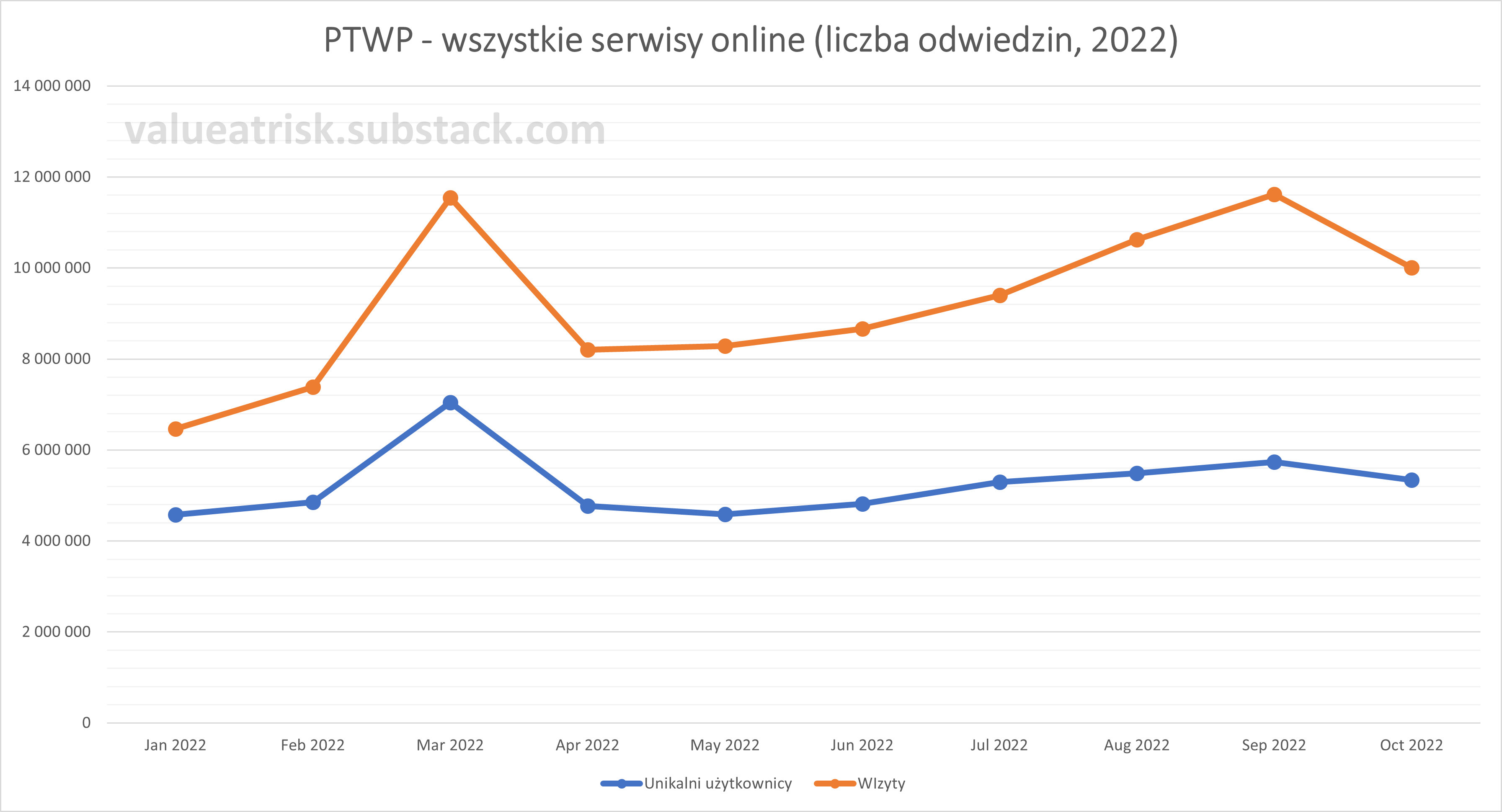

Parametrem, który można śledzić samodzielnie jest liczba wyświetleń serwisów internetowych prowadzonych przez PTWP. Przy czym trzeba pamiętać, że segment online nie jest kluczowy, jeśli chodzi o wyniki. Przychody nie zależą też wyłącznie od liczby wyświetleń. Ważna jest również ogólna sytuacja na rynku reklamy internetowej, relatywna pozycja konkurencyjna poszczególnych serwisów w danym segmencie oraz zdolność spółki do monetyzowania ruchu.

Według danych pochodzących z Semrush, w 2021 roku serwisy prowadzone przez PTWP odwiedziło 45,7 mln unikalnych użytkowników (81,6 mln wizyt). W okresie styczeń-październik 2022 roku, liczba unikalnych użytkowników wyniosła 52,5 mln, +41,7% r/r (92,2 mln wizyt, +32,8% r/r).

Głównym źródłem poprawy statystyk dotyczących ruchu w serwisach PTWP w 2022 roku jest serwis wnp.pl (unikalni użytkownicy +72,1% r/r).

W tabeli poniżej przedstawiono dane dotyczące poszczególnych serwisów.

Analizując dane na poziomie miesięcy, w 2022 roku mamy do czynienia z trendem wzrostowym. Liczba wyświetleń charakteryzuje się wyższą dynamiką niż liczba unikalnych użytkowników.

We wrześniu 2022 spółka poinformowała o nowej inwestycji - Farmer Direct sp. z o.o. (51% udziałów). Farmer Direct prowadzi marketplace ze zdrową żywnością - Lokalny Rolnik2. Przejęcie kontroli nad spółką e-commerce jest zgodne z planami sygnalizowanymi wcześniej przez PTWP. Ruch na stronie lokalnyrolnik.pl nie został ujęty w analizie zaprezentowanej powyżej. Można zakładać około 1-1,5 mln wizyt rocznie dla tego serwisu.

*Dane pochodzące od zewnętrznych dostawców są danymi szacunkowymi i mogą się różnić w stosunku do rzeczywistych danych, które są w posiadaniu PTWP.

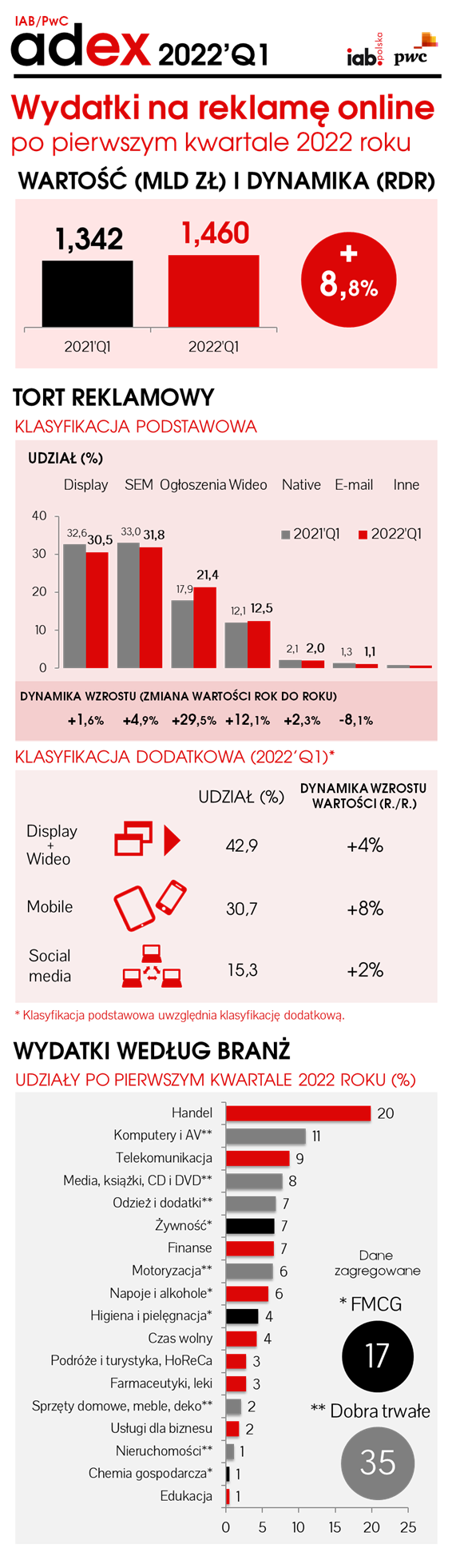

Za większość przychodów w segmencie online odpowiadają reklamy. Pozostałe strumienie przychodów o mniejszym znaczeniu to reklama natywna oraz strefy premium. W I kwartale 2022, rynek reklamy online w Polsce wzrósł o 8,8% r/r, co jest zbliżone do tempa w jakim rynek rozwijał się w latach poprzednich. Warto tutaj zapoznać się z infografiką IAB oraz serwisem AdEx

{kind=link}

Segment eventów

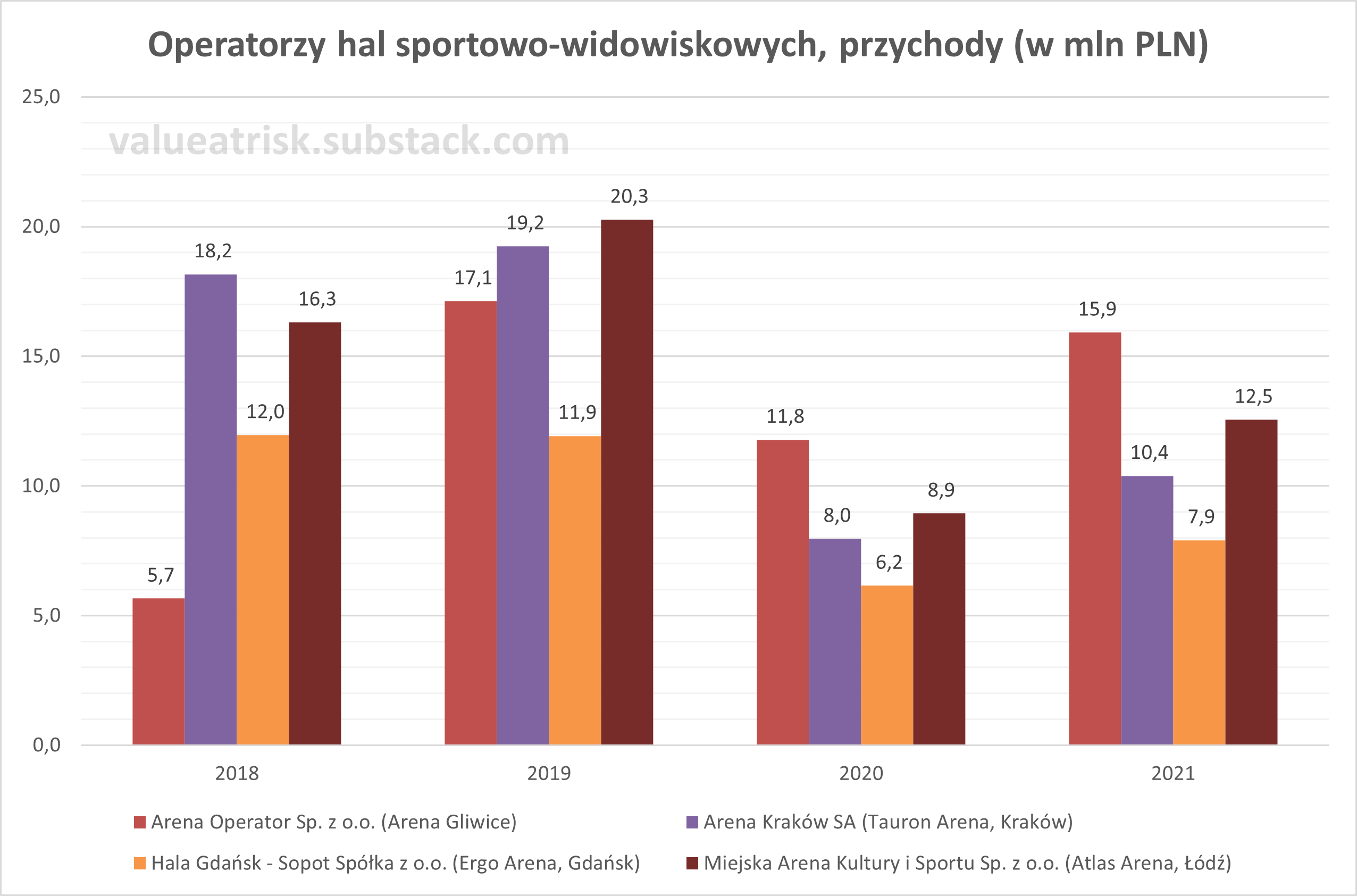

Segment eventów stanowi duże wyzwanie analityczne. Wyniki są bardzo zmienne i trudno o solidną prognozę. Postanowiłem poszukać wskazówek w wynikach finansowych konkurentów. W przypadku eventów dla większej publiczności, konkurencją dla Spodka są hale sportowe w Gliwicach (Arena Gliwice), Krakowie (Tauron Arena), Łodzi (Atlas Arena) i Gdańsku (Ergo Arena). W segmencie targów, głównymi konkurentami są centra targowe w Poznaniu (MTP), Kielcach (Targi Kielce), Sosnowcu (Expo Silesia) oraz w Warszawie (przede wszystkim Ptak Warsaw Expo oraz EXPO XXI).

Po wynikach spółek zarządzających największymi obiektami sportowo-widowiskowymi w Polsce widać, że nie jest to łatwy biznes. Przy czym w każdym wypadku oprócz Gliwic, operatorami są spółki będące własnością samorządów. W 2021 roku, PTWP złożyło ofertę w przetargu mającym na celu wybór operatora Areny Gliwice, jednak wybór padł na spółkę Arena Operator. Arena Gliwice to w tej chwili największy obiekt tego typu w Polsce.

Za większość strat w przypadku Areny Kraków odpowiada amortyzacja. Widać, że ogólna presja kosztowa ciążąca na samorządach może stanowić czynnik zachęcający do poszukiwania zewnętrznego operatora i do “pozbywania” się problemów w postaci drogich w utrzymaniu obiektów.

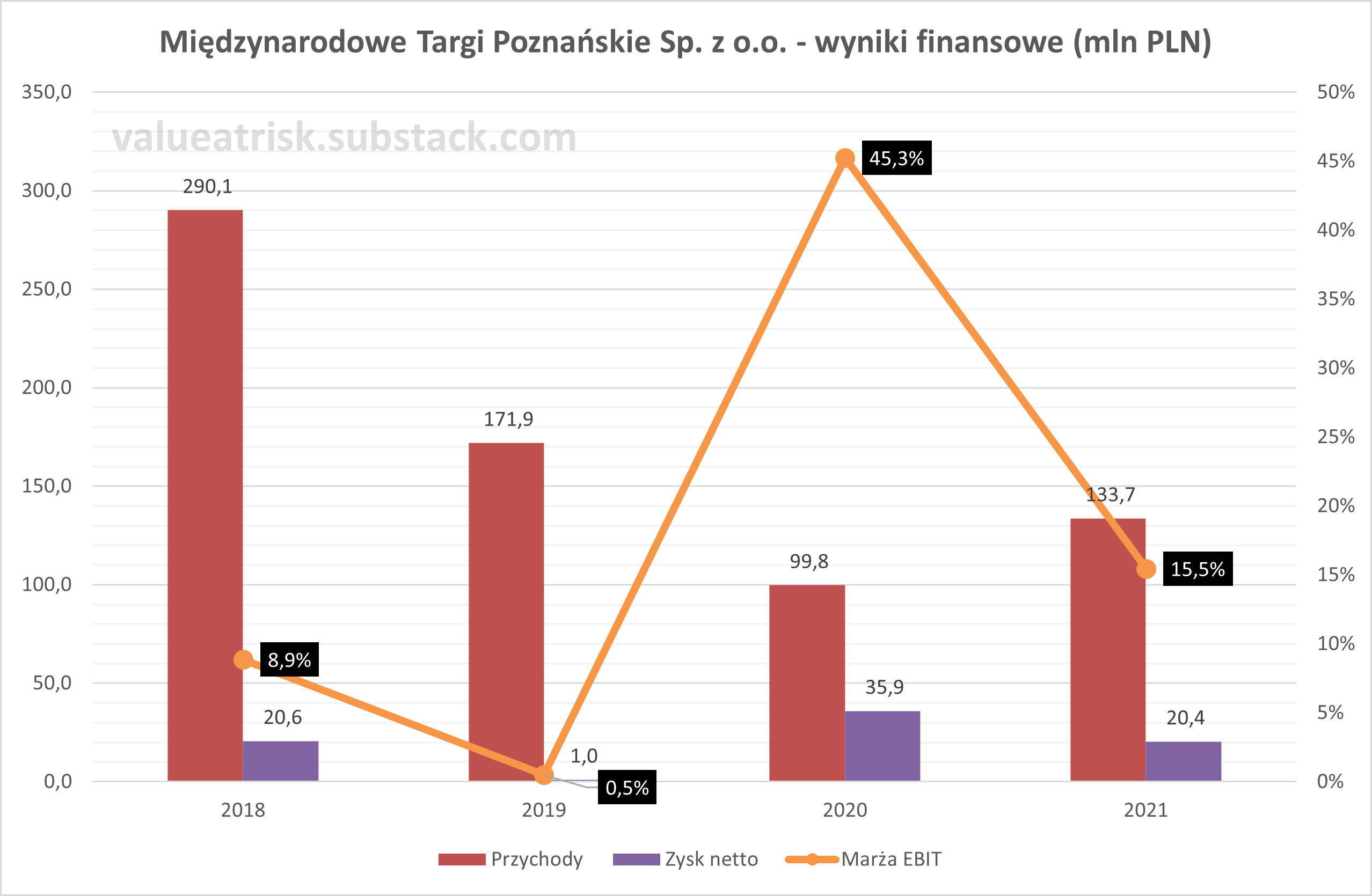

Dobry punkt odniesienia dla PTWP może stanowić spółka Międzynarodowe Targi Poznańskie Sp. z o.o. (MTP), która określa się liderem branży spotkań w Polsce. MTP to nie tylko targi w Poznaniu, ale również zarządzanie takimi obiektami jak Poznań Congress Center, Arena Poznań oraz Targi Lublin.

Kolejnym ciekawym podmiotem są Targi Kielce S.A. Tutaj działalność nie jest tak szeroka jak w przypadku MTP, ale wyniki finansowe są interesujące pod kątem osiąganej marży.

Wyniki pozostałych spółek organizujących targi, które zostały wymienione na początku nie wnoszą wiele do analizy - mają niewielkie przychody lub raportują duże straty.

Przychody konkurentów w 2021 roku nie wróciły do wartości osiąganych przed pandemią. Z kolei dla PTWP 2021 rok był rekordowy, co pokazuje, że spółka dobrze wykorzystuje swoje szanse i szczególnie w obszarze zarządzania halami widowiskowo-sportowymi radzi sobie o wiele lepiej niż konkurencja.

Wycena

Obszar eventów jest bardzo trudny do prognozowania co zwiększa ryzyko, że model wyceny będzie istotnie odbiegał od rzeczywistości.

Założenia:

Postępowanie w sprawie Hali Urania zakończy się pozytywnie dla PTWP, a umowa obejmie okres 7 lat.

Brak kontynuacji umów operatorskich po ich wygaśnięciu - niewielka wartość rezydualna.

Wycena obejmuje trzy spółki zależne bez uwzględnienia przychodów generowanych przez spółkę matkę (sądzę, że w przyszłości PTWP będzie rozwijać się tylko przez spółki zależne).

Szacowane przychody dla bieżącego roku, które stanowią punkt startowy dla prognozy wynoszą 16,3 mln złotych dla PTWP-Online oraz 50 mln złotych dla PTWP Event Center.

Przychody w PTWP Obiekty stanowią 25% przychodów PTWP Event Center (wyjątkiem jest pierwszy rok trwania umowy, gdzie jest to 10%).

Marża EBIT to 22% dla PTWP-Online oraz 12% dla PTWP Event Center i PTWP Obiekty.

Stopa dyskontowa wynosi 18%. Działalność finansowana w 100% kapitałem własnym. Używając CAPM otrzymujemy wartość 18% (Rf = 6%; ERP = 10%; B = 1,2).

Podatek - 19%.

Reinwestycje wynoszą 0,5 mln ponad amortyzację.

Na podstawie przyjętych założeń wycena GK PTWP wynosi 67,8 mln złotych (57,50 zł w przeliczeniu na jedną akcję). Na dzień 18 października 2022 roku, wycena giełdowa to 48,6 mln złotych (41,20 zł w przeliczeniu na jedną akcję).

Podsumowanie

Wyzwaniem w kolejnych kwartałach będą wzrost wynagrodzenia minimalnego (koszt sprzątania oraz ochrony), a także wzrost cen energii. Ze względu na fakt, iż rosnące koszty dotykają wszystkich obiektów w ten sam sposób, a liczba lokalizacji o odpowiednim standardzie jest ograniczona zakładam, że możliwe będzie przeniesienie kosztów na klientów. Presja finansowa może zmotywować samorządy do poszukiwania prywatnych operatorów co z kolei może otworzyć szansę na pozyskanie nowych obiektów na atrakcyjnych warunkach. Spółka podejmuje działania w kierunku zwiększenia skali prowadzonego biznesu w segmencie online. Rosną zasięgi dotychczasowych serwisów, a ponadto cały czas trwają poszukiwania podmiotów działających w szeroko rozumianym e-commerce, które można przejąć (ostatni zakup udziałów w Farmer Direct).

Plusy:

Perspektywa dodania nowego obiektu do portfolio (Hala Urania);

Szansa na kolejne obiekty w przyszłości;

Rosnące zasięgi online;

Spółka pracuje nad poprawą monetyzacji segmentu online;

Rosnące znaczenie segmentu online (większa powtarzalność wyników);

Upowszechnienie dostępu do eventów również w formule online;

Zabezpieczone środki finansowe na rozwój organiczny oraz przejęcia (recesja może być dobrym okresem na akwizycje);

Przy braku możliwości zainwestowania zgromadzonych środków, spółka może wypłacić dużą dywidendę;

Zapowiadane przejście na GPW;

Minusy:

Wzrost kosztów utrzymania obiektów;

Bardzo słabe obroty, niski free float;

Ryzyko błędnej alokacji zgromadzonego kapitału - nowe projekty e-commerce mogą okazać się niepowodzeniem;

Olsztyn - ryzyko niepowodzenia;

Ryzyko utraty koncesji na MCK oraz Spodek za 9 lat;

Bardzo zmienne wyniki w segmencie eventów, które utrudniają prognozowanie.

Wydaje się, że kluczowe kwestie na najbliższe kwartały to możliwość długoterminowego utrzymania rentowności z lat 2021 oraz 2022 w segmencie eventów, dynamika rozwoju segmentu online oraz alokacja zgromadzonego kapitału. Zwiększenie skali biznesu może odbyć się również poprzez dodanie nowych obiektów do portfolio.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

https://infostrefa.com/infostrefa/pl/wiadomosci/43283241,ptwp-sa-12-2022-dopuszczenie-udzialu-spolki-zaleznej-do-postepowania-o-zawarcie-umowy-o-partnerstwie-publiczno-prywatnym-dot-wyboru-operatora-zewnetrznego-dla-hali-urania-w-olsztynie

https://files.ptwp.pl/i/00/22/82/002282.pdf