Ostatnie tygodnie pod lupą

Czyli programmatic, arbitraż, wycena mnożnikowa i prompt engineering

Dzisiaj odstępuję od tradycyjnej formy i zamiast skupiać się na konkretnej spółce, postanowiłem podzielić się kilkoma spostrzeżeniami, które zebrałem w ostatnich tygodniach. Zaczynając od dynamicznego wzrostu Digital Network, przez zmieniający się krajobraz reklamy aż po przykład arbitrażu. Poruszę również temat mnożników wyceny i narzędzi, które pomagają mi efektywnie analizować zupełnie nowe spółki i zagadnienia.

Niektóre z omawianych kwestii są aktualne i mają znaczenie teraz, inne dopiero nabierają kształtu i mogą okazać się istotne w przyszłości. Poniżej znajdziecie zarówno twarde dane jak i moje przemyślenia oraz wnioski. Wszystko w poszukiwaniu lepszego spojrzenia na otaczającą nas rzeczywistość.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Digital Network

Szacunkowe przychody Digital Network za I kwartał 2025 roku wyniosły 15,4 mln złotych (+25% r/r). Najgorszy sezonowo kwartał w 2025 roku przebił już pod względem przychodów najmocniejszy sezonowo IV kwartał z 2022 roku.

Chociaż już istotnie zredukowałem moją pierwotną pozycję, wciąż uważam, że spółka ma przed sobą dużo możliwości.

Digital Network - historia moich transakcji:

Atuty Digital Network:

Przewaga konkurencyjna w postaci bardzo atrakcyjnych lokalizacji. Liczba takich miejsc jest ograniczona.

Bieżąca pętla reklamowa ma jeszcze wiele wolnych przestrzeni, co oznacza, że można sprzedać więcej emisji bez istotnego wzrostu kosztów operacyjnych.

W akcjonariacie nadal nie pojawiły się instytucje.

Budżety reklamowe migrują do DOOH.

Model programmatic w segmencie DOOH dopiero zaczyna się rozpędzać.

W przyszłości możliwe są akwizycje i/lub wyjście na rynki zagraniczne.

Oczywiście z czasem może wzrosnąć presja na rentowność choćby ze strony właścicieli nieruchomości, na których zainstalowane są ekrany. Na rynku może pojawić się też większa konkurencja.

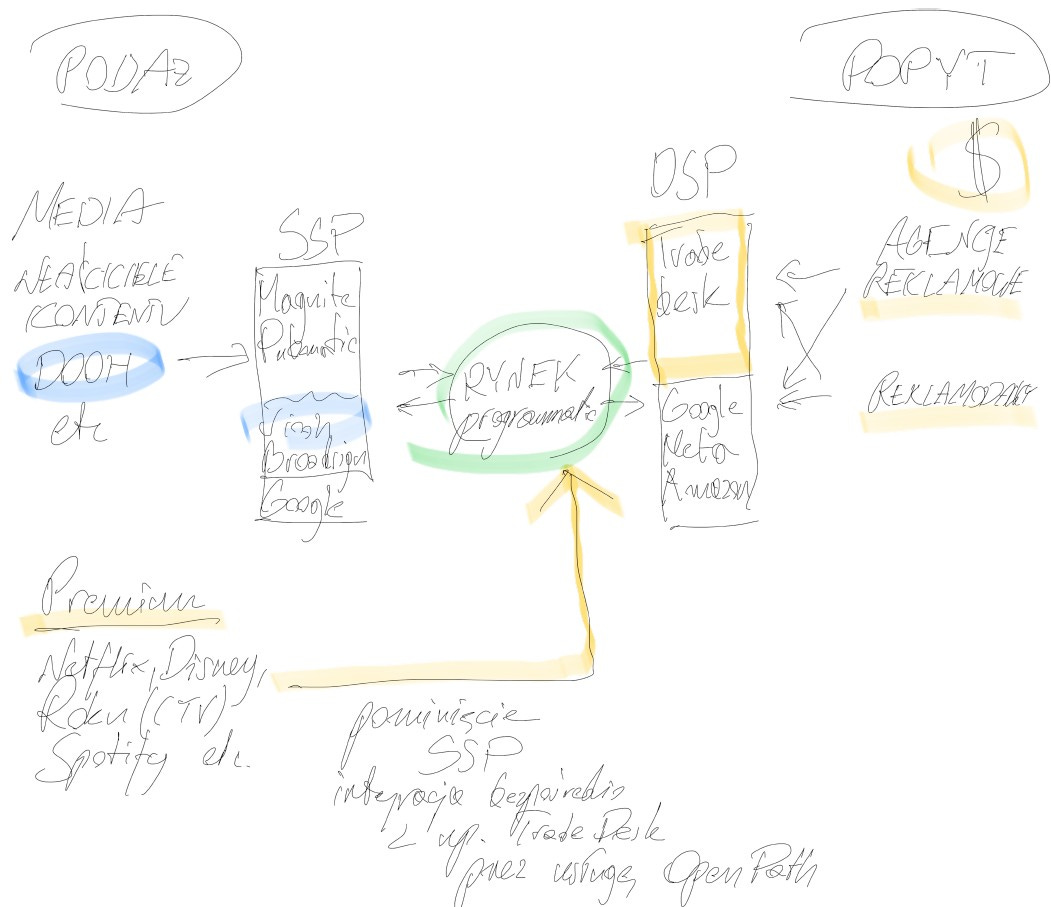

Branża reklamowa jest obecnie wyjątkowo dynamiczna. Obserwujemy schyłek linearnej telewizji, i po raz pierwszy osłabienie pozycji Google (wyszukiwanie przez narzędzia AI i postępowania antymonopolowe). Reklamodawcy szukają nowych możliwości dotarcia do klienta. Z dużym zainteresowaniem poznaję takie spółki jak JCDecaux, Magnite i Trade Desk.

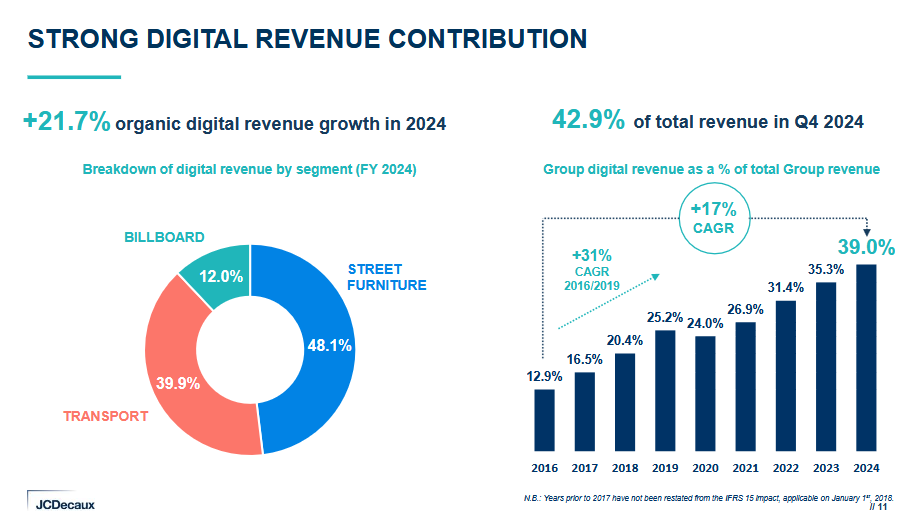

JCDecaux to francuska firma specjalizująca się nośnikach reklamy zewnętrznej (billboardy, transport, meble miejskie). W 2024 roku udział przychodów z reklamy cyfrowej w JCDecaux wyniósł 39% wobec 35,3% rok wcześniej (w IV kwartale 2024 roku było to już 42,9%). JCDecaux przechodzi szybką transformację w kierunku bardziej atrakcyjnego modelu biznesowego o wyższej rentowności.

Sprzedaż emisji na nośnikach cyfrowych w modelu programmatic osiągnęła 145,9 mln euro, co przełożyło się na 9,5% udziału w przychodach z reklamy cyfrowej. Na uwagę zasługuje dynamika przychodów w tej linii biznesowej, która wyniosła +46% r/r.

W Grupie JCDecaux rozwijana jest również platforma Viooh (supply-side, SSP), przez którą oferowane są nośniki cyfrowe zarówno własne, jak i firm zewnętrznych.

Bardzo perspektywicznymi segmentami dla reklamy w modelu programmatic są streaming video oraz streaming audio. Magnite prowadzi największą na świecie niezależną platformę SSP koncentrując się na monetyzacji powierzchni reklamowej wydawców. Przychody wydawców są optymalizowane dzięki zaawansowanym narzędziom oraz różnym typom umów takim jak aukcje w czasie rzeczywistym oraz umowy bezpośrednie. Specjalizacją Magnite jest współpraca z dostawcami treści premium w segmencie video (Connected TV, CTV).

Z kolei Trade Desk to wiodąca platforma typu demand-side (DSP), która umożliwia reklamodawcom i agencjom reklamowym zakup reklam cyfrowych w czasie rzeczywistym w otwartym internecie (poza zamkniętymi środowiskami, jak np. Facebook, Google, czy YouTube). Jest to “samoobsługowy marketplace”, gdzie użytkownicy mogą planować, targetować, licytować i optymalizować kampanie reklamowe w różnych formatach. Trade Desk pobiera prowizję od wydatków na kampanie zakupione przez platformę (około 20%).

Prosty schemat przedstawiający głównych graczy na rynku reklamy programmatic:

Wdrażając narzędzie OpenPath, Trade Desk stara się zmniejszyć rolę platform typu SSP integrując bezpośrednio w swoim środowisku dostawców treści premium takich jak np. Netflix, Disney, czy Spotify.

Arbitraż na Legimi

Akcje Legimi, na kilka dni przed upływem terminu, w którym można było odpowiedzieć na zaproszenie do sprzedaży po cenie 45,50 złotych, były notowane zdecydowanie poniżej tego poziomu. W mojej ocenie, wiarygodność kupującego oraz jego intencje wskazywały na niskie ryzyko niepowodzenia transakcji.

Podczas rozważania możliwości przeprowadzenia arbitrażu, na forum MicroCapClub natrafiłem na informację, która wskazywała na źródło podaży i rozwiewała moje wątpliwości. Poniżej zamieszczam fragment wpisu jednego z użytkowników z dnia 6 marca 2025 roku:

I held shares through both Interactive Brokers and Fidelity. Interactive Brokers told me that they weren't able to submit my shares into the tender offer, full-stop. Something about their depository institution not supporting the tender. Fidelity told me that they would let me tender my shares, but they literally couldn't figure out how to complete the necessary paperwork. I spent hours on the phone with various Fidelity reps who were Googling to try to understand how the Polish financial system works. In the end, there were one or two missing pieces of information, and I gave up.

I decided to blow out of my position in the open market, and let local arbitrageurs take some of my money. It appears that at least one other person was/is in the same boat, and still has some more shares to dump1.

Zbierając podaż z rynku i odpowiadając na zaproszenie, uzyskałem wynik około 5% brutto w ciągu ~22 dni. Co ciekawe, gdybym zaczął kupować dzień wcześniej, możliwe było uzyskanie rentowności bliskiej 7% brutto.

Ailleron i wycena mnożnikowa

Jedną ze spółek, które w mojej ocenie dobrze rokują w bieżącym roku jest Ailleron. Mamy tutaj do czynienia z relatywnie prostą tezą inwestycyjną opartą o korzystną sprzedaż spółki zależnej - Software Mind. Przy czym bieżący wzrost niepewności zwiększa ryzyko tej inwestycji. Nie tylko w najgorszym scenariuszu należy spodziewać się kompresji mnożników, ale i również wycofania potencjalnych kupujących.

Przy okazji prowadzenia rozważań nad Ailleron postanowiłem podjąć próbę stworzenia listy czynników wpływających na wysokość mnożników wyceny. Ogólnie rzecz biorąc, im lepsze perspektywy wzrostu i wyższa rentowność biznesu, tym wyższy mnożnik inwestorzy skłonni są zapłacić, bo oczekują wysokich przyszłych zysków. Z kolei biznesy wolno rosnące, nisko marżowe lub wymagające dużych inwestycji kapitałowych zwykle wyceniane są na niższych mnożnikach.

Istotne czynniki wpływające na mnożniki wyceny:

Spodziewana dynamika przychodów. Dodatkowo, jest bardzo dobrze, gdy spółka rośnie szybciej niż rynek.

Sektor. Podmioty w branżach postrzeganych jako przyszłościowe z reguły mają wyższe mnożniki.

Udział w rynku. Duży udział rynkowy to mocna pozycja, ale mniejszy potencjał wzrostu. Niski udział rynkowy, ale dynamiczny wzrost to szansa na przyszłość, ale też większe ryzyko. Lider rynku może mieć premię chyba, że już jest tak duży, że nie ma możliwości rozwoju lub nikt nigdy go nie przejmie.

Model biznesowy. Powtarzalność przychodów i pricing power to czynniki doceniane przez inwestorów. Stąd wysokie mnożniki np. dostawców systemów ERP.

Unikalność produktu lub usługi. Tutaj można zestawić przedsiębiorstwa działające w oparciu o swoją własność intelektualną z biznesami typu "commodity".

CAPEX. Brak konieczności ponoszenia dużych nakładów inwestycyjnych w krótkim i średnim terminie sprzyja wysokim mnożnikom. Niżej wyceniane są z kolei bardzo kapitałochłonne biznesy (np. SaaS vs energetyka). Ważne są możliwości skalowania działalności (koszt pozyskiwania i obsługi kolejnych klientów).

Bariery wejścia. Warto rozważyć czy konkurencyjną działalność można zbudować zaczynając od zera, czy jedyny sposób wejścia na rynek to np. przejęcia firmy z ugruntowaną pozycją.

Koncentracja. Czynniki do rozważenia to uzależnienie od istotnego klienta, dostawcy lub państwa (np. NFZ w przypadku Voxel). Ryzyko kluczowego personelu jeśli firma oparta jest o zdolności niewielkiej grupy ludzi.

Zarząd. Postrzeganie przez rynek umiejętności i wiarygodności zarządu może wpływać na premię lub dyskonto.

Konglomeraty z reguły mają niższe mnożniki.

Rynek publiczny vs prywatny. Wyceny na rynku publicznym mogą być często niższe niż na prywatnym.

M&A. Teoretycznie przejmujący powinien płacić niższy mnożnik niż sam jest wyceniany na giełdzie. Wyjątek stanowią oczekiwane synergie, gdzie może się okazać, że faktyczny mnożnik po integracji obu biznesów był znacznie niższy.

Moda. Na wysokość mnożników wyceny wpływ mają również panujące w danym momencie trendy (obecnie np. AI, sektor medyczny, biznesy związane z kosmosem, komputery kwantowe).

Powyższą listę traktuje jako zbiór notatek i elementów, o których warto pomyśleć patrząc na własne portfolio. Nie jest to zamknięty katalog, czy materiał o charakterze naukowym.

Prompt engineering

Cały czas intensywnie testuję narzędzia AI. Pracuję nad skutecznym zapytaniem, które dałoby możliwość bardzo szybko poznać nieznaną mi spółkę i zdecydować czy warto prowadzić samodzielną analizę. Jest to szczególnie przydatne w ramach przygotowań do rozwinięcia zagranicznej części mojego portfela (pisałem o tych planach w wydaniu noworocznym).

Polecam wypróbować poniższy prompt konieczne w trybie “głębokiego researchu”. Większość testów prowadziłem z Chatem GPT, ale również działa w Gemini. Po drobnych modyfikacjach do wykorzystania w przypadku polskich spółek.

Context

You are a fundamental equity research analyst working at a hedge fund. Your task is to prepare a comprehensive investment analysis of the company [XYZ]. The report will serve as the basis for an internal investment discussion with the portfolio manager. The analysis should be data-driven, well-structured, concise and based on credible and recent sources (use web search to access financial reports like 10-Q, 10-K, investor presentations, transcripts, industry reports). Where appropriate, use tables, bullet points, and charts to improve clarity. Highlight risks and uncertainties clearly—don’t only focus on positives.Step 1 – Full Company Analysis

Deliver a detailed fundamental analysis of the company [XYZ] with the following structure:

Company Overview

Business model, core products/services

Brief history and development milestones

Key management team

Major shareholders

Key Financials – keep this section brief

Revenue, profitability, margins, cash flow, debt

Market and Competitive Landscape

Primary market segments and customer base

Distribution channels

Competitive positioning

Key competitors and their market share

List of comparable public companies (peer group)

Supply Chain Overview

Major suppliers, logistics, critical dependencies

Competitive Advantages

Barriers to entry, innovation, scale effects, customer relationships

Market and Technology Trends

Major trends affecting the company/sector

External Factors and Risks

Macro environment, regulations, external threats

Valuation

Provide a valuation using both:

a) Discounted Cash Flow (DCF) method

b) Multiples-based (comparables) approachInvestment Thesis

Propose 5 investment theses. Before you propose any thesis, check if it is valid. Do not suggest anything that can be easily invalidated by underlaying data and research.

Check if there are any good analogies to other well-known companies.

If in your opinion, the investment is value style, try to explain “why this opportunity exists”, if this is growth investment – highlight key thesis risks.

Recommendation

Provide your recommendation based on your analysis. Recommendation should be done in relation to valuation and investment horizon.

*Ten krok można traktować opcjonalnie:

Step 2 – PowerPoint Style Summary

Summarize the findings in a format suitable for a PowerPoint presentation. Structure the slides as follows:

Key Investment Thesis (select the most compelling one from step 1)

Company Overview – key facts

Financial Snapshot

Market & Competition

Valuation Summary

Conclusion – key takeaways and risks

Step 3 – Investment Committee Preparation

Assume the role of a very skeptical portfolio manager. Create 10 sharp questions that should be addressed before making an investment decision. Also indicate:

What critical information is missing?

Which parts of the analysis require further validation or deeper insight?2

Jeśli masz swoje ulubione prompty lub narzędzia, które dają użyteczne rezultaty w procesie researchu, podziel się w komentarzach.

Więcej

O kilku spółkach wspomnianych w materiale, pisałem szerzej w przeszłości:

[!] Na dzień publikacji posiadam akcje Digital Network oraz Ailleron.

Jeśli nie chcesz przegapić nowych materiałów, kliknij “Subscribe now”.

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz

Forum MicroCapClub, wątek poświęcony Legimi (dostęp tylko dla członków lub subskrybentów)

Opracowanie własne

Mowiles ze szukasz toola ktory szybko odpuli spółkę i odpowie na wazne pytania. Robie to na https://financialpanda.pl , 14 dni triala mozesz sprawdzic

Dobry materiał!