Ebooki w abonamencie

Poprawa wyników w Legimi S.A.

O wyborze Legimi do kolejnej analizy zdecydowały dwa czynniki:

Wejście Wirtualnej Polski do akcjonariatu;

Dobre wyniki zaraportowane w III i IV kwartale 2023 roku.

Poniższa analiza stanowi próbę oceny potencjału spółki i składa się z opisu działalności, omówienia wyników finansowych, analizy rynku docelowego, przeglądu konkurencyjnych usług oraz rozważań na temat wyceny.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Charakterystyka działalności

Legimi jest innowacyjną firmą technologiczną działającą na rynku publikacji elektronicznych. Podstawowym przedmiotem działalności Spółki jest sprzedaż abonamentowej usługi dostępu do publikacji elektronicznych (ebooków i audiobooków), oraz oferowanie usług w zakresie e-czytelnictwa. Spółka, jako jeden z pierwszych podmiotów na rynku, stworzyła serwis oferujący dostęp do publikacji elektronicznych w modelu subskrypcyjnym.

Platforma Legimi oferuje łatwy dostęp do publikacji elektronicznych 24 godziny na dobę przez 7 dni w tygodniu na urządzeniach przenośnych i popularnych systemach operacyjnych. Jest ona dostępna również na szeregu najpopularniejszych e-czytników (w tym Kindle®). Niektóre z nich można nabyć za pośrednictwem spółki. Dotychczas Spółka sprzedała w Polsce ponad 19 tysięcy czytników.

Legimi jest autorem wielu innowacyjnych rozwiązań wspierających usługi e-czytelnictwa, do których można zaliczyć m.in. usługę naprzemiennego czytania i słuchania książek (synchrobooki®). Dzięki tej funkcji, użytkownicy aplikacji Legimi, mogą przełączać się w dowolnym momencie z czytania książek na ich słuchanie (i na odwrót), a także synchronizację ostatniej przeczytanej strony, zakładek i notatek na wszystkich urządzeniach. Dzięki temu, zawsze można zacząć dokładnie od momentu, gdzie się ostatnio skończyło1.

Pozyskiwanie klientów:

Obok pozyskiwania klientów indywidualnych, w celu zwiększenia przychodów, Legimi realizuje kilka strategii w segmencie B2B:

Abonament Legimi dostępny jest w ofercie operatorów telekomunikacyjnych T-Mobile oraz Play. Klienci mogą opłacać subskrypcję, dołączając ją do swojego rachunku.

Współpraca z firmami, które oferują swoim pracownikom dostęp do Legimi jako pozapłacowy benefit.

Oferta dla bibliotek - czytelnicy biblioteki mogą korzystać z dostępu do Legimi w ramach wybranego i opłaconego przez bibliotekę pakietu (biblioteka uzyskuje limit stron do wykorzystania, który samodzielnie rozdysponowuje pomiędzy swoich czytelników).

Liczba użytkowników:

Z usługi Legimi korzysta ponad 200 tys. użytkowników, a aplikacja Legimi została zainstalowana ponad 5 mln razy.

Struktura organizacyjna:

W strukturze organizacyjnej trzeba przede wszystkim zwrócić uwagę na podmioty działające na rynku niemieckim. Spółka Legimi International jest operacyjnie odpowiedzialna za rozwój biznesu na terenie Niemiec poprzez platformę Legimi.de oraz zakupioną w 2019 roku spółkę Readfy GmbH. Powodem przejęcia Readfy był dostęp do bazy klientów. Jak do tej pory działalność na rynku niemieckim jest dla Legimi obciążeniem - mimo zainwestowania dużych środków, działalność na tym rynku przynosi straty.

Spółka HolyCode ma być w przyszłości zlikwidowana, a wszystkie jej działania zostaną przeniesione do Legimi S.A. oraz Legimi International.

Akcjonariat i zarząd:

Członkowie zarządu i jednocześnie współzałożyciele spółki posiadają istotne pakiety akcji. Mikołaj Małaczyński (CEO) posiada 21% akcji, a Mateusz Frukacz (CTO) posiada 18,7% akcji.

W listopadzie 2023 roku w akcjonariacie pojawił się Holding Wirtualna Polska (WP), który nabył akcje Legimi od Krzysztofa Kostowskiego oraz w wyniku ogłoszonego wezwania po cenie 27,50 złotych (implikowana wycena 42,7 mln złotych).

Na tym etapie traktujemy tę transakcję wyłącznie jako inwestycję finansową. Wirtualna Polska ma zamiar nabyć na tych samych warunkach dodatkowy pakiet akcji – łącznie do ok. 40% kapitału zakładowego – w związku z tym zaprosiliśmy akcjonariuszy Legimi do składania ofert sprzedaży akcji. Nie zdecydowalibyśmy się na tę inwestycję, gdyby nie nasza wysoka ocena zarówno potencjału Legimi, jak i zaangażowania założycieli w zarządzanie spółką – mówi Adam Rogaliński, VP Corporate Development w Wirtualnej Polsce Holding S.A2.

Wyniki finansowe

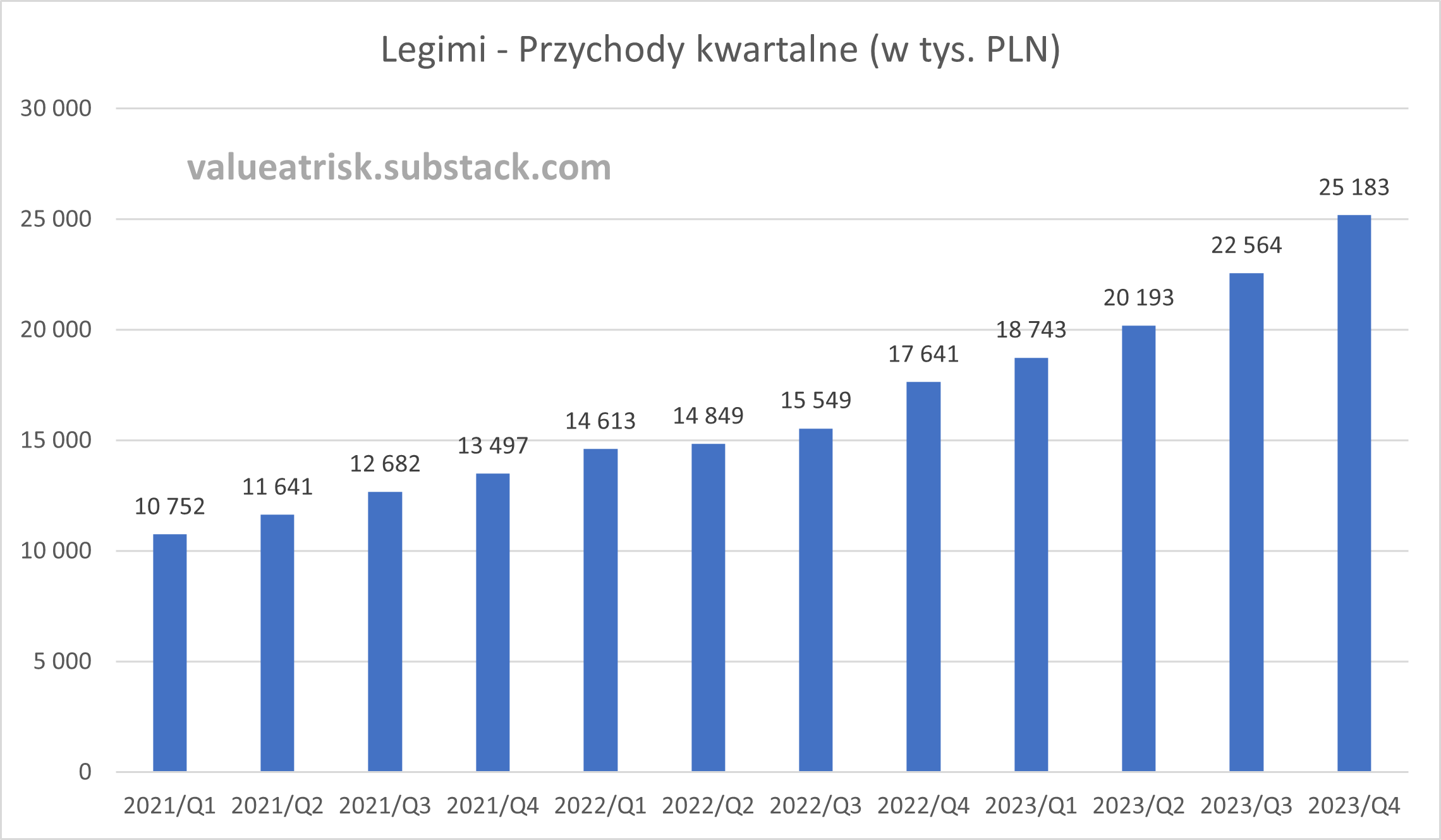

Skonsolidowane przychody ze sprzedaży Legimi w 2023 roku wyniosły 86,7 mln złotych (+38% r/r).

Od wielu kwartałów na poziomie przychodów spółka raportuje istotne wzrosty.

Wzrost przychodów nie przekłada się korzystnie na raportowany zysk netto. Co prawda w jednostkowym sprawozdaniu zysk netto w 2023 roku wyniósł 1,5 mln złotych, ale na poziomie skonsolidowanym mamy do czynienia ze stratą w wysokości 304 tys. złotych, co oznacza, że spółki zależne raportują straty.

W ostatnich latach spółka stawiała na wzrost liczby użytkowników. Naturalnie taka strategia odbiła się na rentowności. Sam Prezes też podkreślał w wywiadach, że stara się wspierać rozwój rynku publikacji cyfrowych w Polsce i nie “naciska” swoich dostawców.

Analizując kwartalny zysk netto trudno dostrzec powtarzalność. Wyniki ostatnich dwóch kwartałów dały jednak powiew optymizmu.

Na przełomie 2022 i 2023 roku, cennik Legimi został skorygowany w górę po raz pierwszy od 2017 roku. W międzyczasie miały miejsce kolejne podwyżki i obecnie (luty 2024) ceny miesięcznego abonamentu wynoszą (w porównaniu do grudnia 2022):

ebooki i audiobooki: 39,99 —> 49,99 (+25%)

ebooki: 32,99 —> 44,99 (+36%)

W tym miejscu trzeba zaznaczyć, że polityka cenowa premiuje lojalność użytkowników - każdy kto nieprzerwanie opłaca miesięczny abonament zachowuje poprzednio obowiązujące ceny. Zatem nową cenę płacą tylko nowi klienci, a zmiana cen dla całego portfolio klientów będzie zależała od poziomu churnu.

W ramach aktualizacji cennika skrócono również okres próbny do 3 dni co powinno korzystnie wpływać na wyniki.

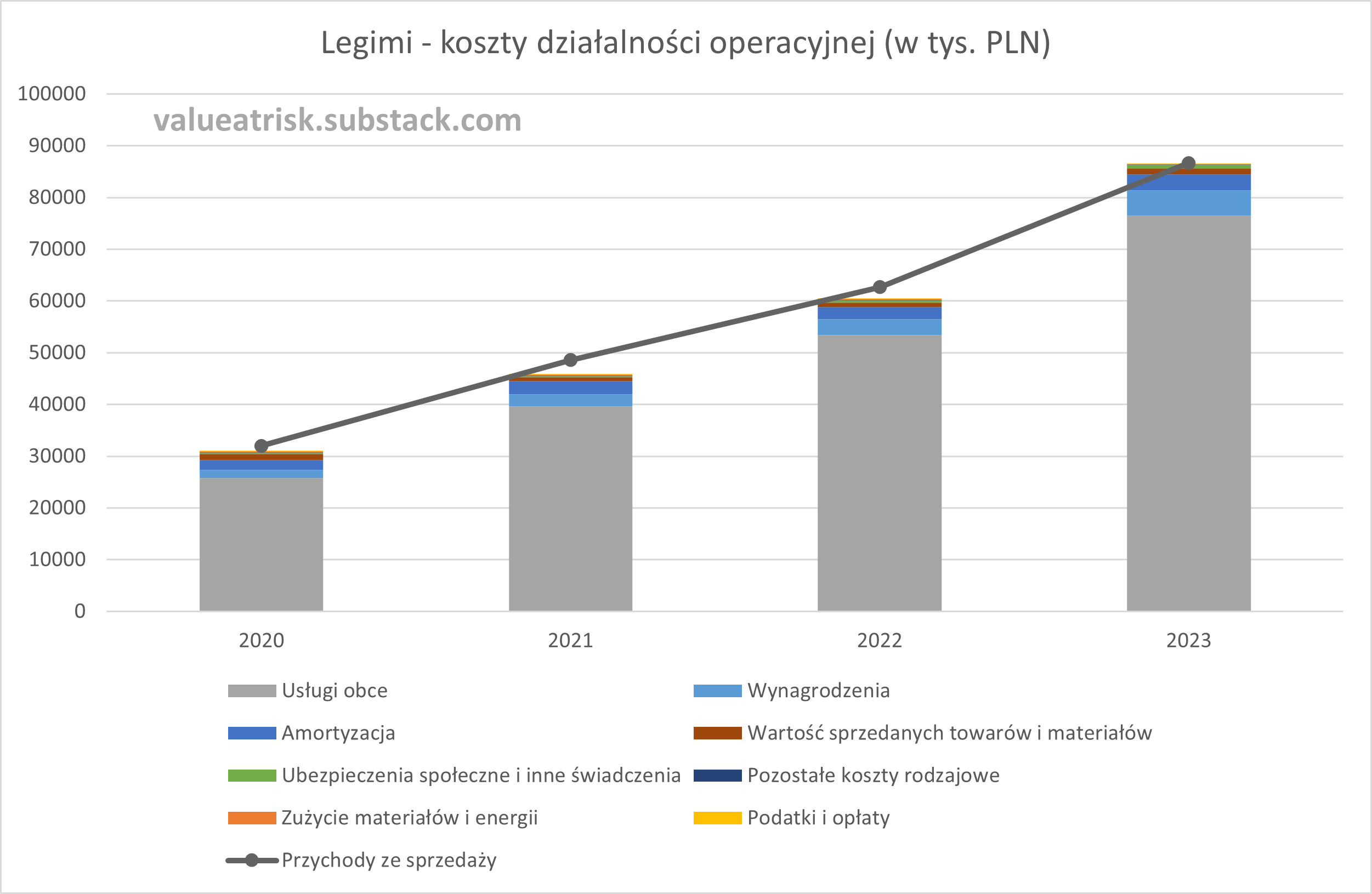

W strukturze kosztów operacyjnych Legimi zdecydowanie dominują usługi obce. Ta pozycja zawiera przede wszystkim płatności ponoszone przez emitenta na rzecz właścicieli praw intelektualnych do ebooków i audiobooków udostępnionych na platformie Legimi. W mojej opinii wadą modelu biznesowego realizowanego przez spółkę jest sposób w jaki te opłaty są naliczane.

Znaczna część umów określa zobowiązanie Emitenta w ten sposób, że Emitent ponosi wydatek w wysokości ceny okładkowej za każdą przeczytaną książkę w abonamencie, niezależnie od kwoty abonamentu zapłaconego przez użytkownika. W takich umowach model generowania marży polega na jak najmniejszej aktywności użytkownika. Zagrożeniem dla Emitenta jest niedoszacowanie liczby przeczytanych książek przez użytkowników co może spowodować obniżenie założonej rentowności umów. Dane posiadane przez Emitenta pokazują, że użytkownicy są najbardziej aktywni zaraz po zawarciu umowy, a aktywność ta znacząco spada już po kilkunastu tygodniach i utrzymuje się na stałym poziomie. Oprócz tego istnieją również umowy, w których rosnące zainteresowanie pewnymi publikacjami przez czytelników generuje automatyczny wzrost przychodów z tych publikacji po stronie dostawców treści. Istnieją także inne modele szacowania wartości abonamentu, które stosowane są przez Emitenta, jak również przez jego franczyzobiorcę, Legimi International sp. z o.o., na rynku niemieckim3.

Ze względu na to, że opłaty na rzecz wydawnictw nie są stałe, efekt dźwigni operacyjnej, która zwykle występuje w biznesach subskrypcyjnych jest ograniczony. W tym miejscu zachodzi również pewien paradoks - Legimi promując swoją usługę i oferowane treści (czy też ogólnie czytelnictwo) ogranicza swoją marżę (o ile nie następuje istotny wzrost liczby płacących użytkowników).

W latach 2020-2023 stosunek kosztów usług obcych do przychodów zmienił się na mniej korzystny dla spółki.

O jaki rynek walczy spółka?

Wielkość sprzedaży książek w Polsce w cenach detalicznych to blisko 4 mld zł rocznie4.

Poniższy wykres przedstawia stan czytelnictwa książek w Polsce w populacji osób co najmniej piętnastoletnich. Zakładając, że takich osób jest w Polsce około 32 mln, czytanie 7+ książek w ciągu roku deklaruje około 2,2 mln osób.

Przyjmując, że z usługi Legimi korzysta już ponad 200 tys. osób, poziom penetracji rynku jest wysoki. Cyfrowe wydania książek wciąż mają niewielki udział w rynku. Za około 85% sprzedaży w Europie wciąż odpowiadają książki papierowe. Ebooki to w przybliżeniu 12,5% sprzedaży, a audiobooki 2,5%5.

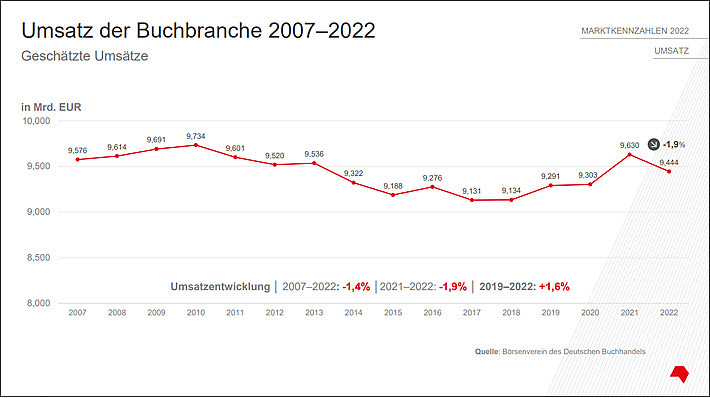

Rynek niemiecki, który jest największy w Europie ma wartość na poziomie około 9,5 mld euro6.

Niemiecki rynek książki w latach 2007-2022:

Na rynku niemieckim dynamicznie rośnie streaming, który odpowiada za około 38,5% segmentu audiobooków (+155% w porównaniu do 2019 roku). Szybko kurczy się popyt na książki na płytach CD i obecnie stanowi około 13,3% tego segmentu rynku. Pozostała część rynku to audiobooki nabywane w sklepach internetowych i pobierane na urządzenie konsumenta7.

Wzrost na rynku docelowym może nastąpić poprzez przemieszczenie wydatków konsumentów z wydań papierowych do ebooków i audiobooków. Nie spodziewałbym się wzrostu poziomu czytelnictwa i co za tym idzie liczby potencjalnych klientów. Branżowi eksperci wskazują, że nabywcami różnych wydań książek są w dużej mierze te same osoby posiadając często ten sam tytuł w różnych formach8.

Badania pokazują, że im młodsze pokolenie tym większa skłonność do korzystania z serwisów subskrypcyjnych co oznacza, że wraz z upływem czasu, takim podmiotom jak Legimi może być łatwiej pozyskiwać klientów.

Konkurencja

Legimi działa na niezwykle konkurencyjnym rynku. Podaż treści do konsumpcji w formie audio, wideo, czy też do czytania jest ogromna. Wiele podmiotów walczy o bardzo ograniczony czas wolny potencjalnych klientów.

Pośrednio konkurencję dla Legimi stanowią sklepy oraz księgarnie internetowe (w tym zagraniczne) sprzedające ebooki oraz audiobooki (jeśli ktoś czyta w sposób nieregularny to zakup pojedynczych tytułów zamiast abonamentu może być lepszym wyjściem). Konkurencją są również serwisy udostępniające treści w sposób nielegalny.

Polska

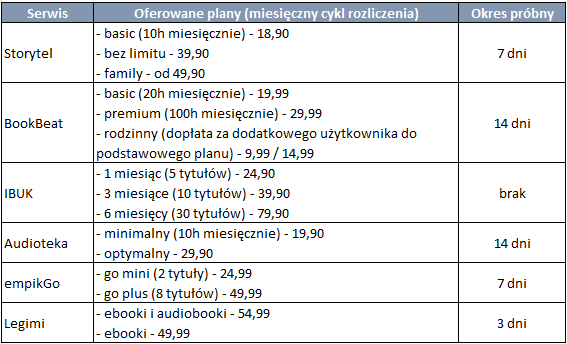

Legimi jest liderem wśród serwisów oferujących na polskim rynku ebooki i audiobooki w formie subskrypcji. Głównymiu konkurentami są empikGo, IBUK, Audioteka, Storytel (Szwecja), BookBeat (Szwecja).

Czytelnicy swobodnie operujący językiem angielskim mogą również skorzystać z globalnych serwisów takich jak Audible ($14,95) oraz Everand ($9,99).

Niemcy

Na rynku niemieckim głównymi graczami są Audible, Storytel, Nextory, Skoobe oraz Bookbeat. Być może w tym gronie można umieścić również Legimi.de, które pojawia się w rożnych zestawieniach porównujących platformy tego typu i nie jest całkiem anonimowe.

Dynamika przychodów

W mojej ocenie, zarówno na rynku polskim jak i niemieckim dalsze podniesienie cen dostępu do usługi Legimi będzie trudne. Obecnie cena oscyluje w granicach 50 złotych co wydaje się psychologiczną granicą, a konkurencja ma atrakcyjne cenowo oferty. Według Raportu Deloitte cena jest kluczowym czynnikiem wpływającym na decyzje konsumentów w przypadku dóbr cyfrowych nabywanych na zasadzie subskrypcji9.

Dynamika przychodów podmiotów działających na rynku ebooków i audiobooków oferowanych w modelu subskrypcyjnym nadal utrzymuje się na dobrym poziomie.

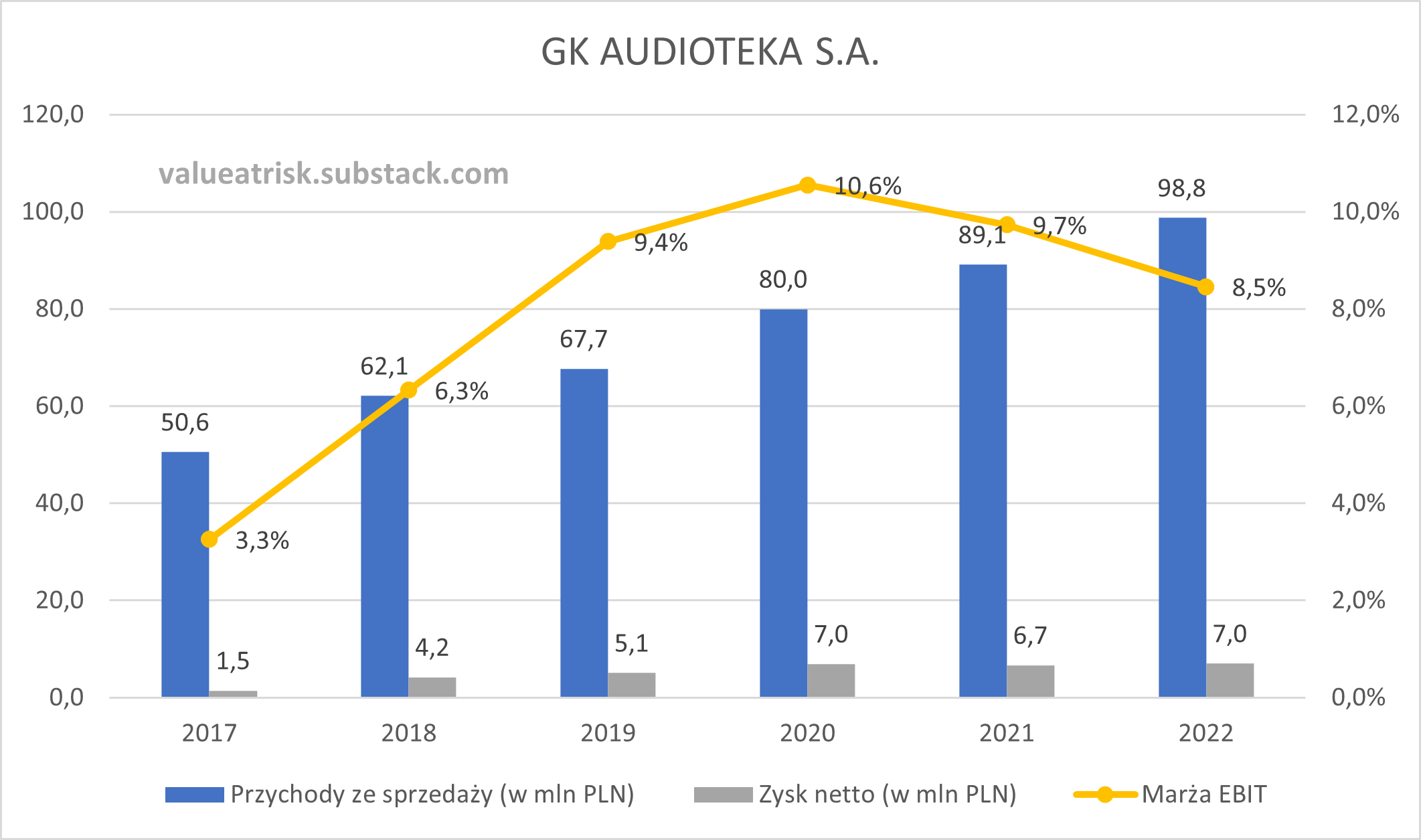

Wirtualna Polska i Audioteka

W 2023 roku Wirtualna Polska zakończyła proces przejęcia spółki Audioteka S.A. Audioteka działa w segmencie audiobooków i uzyskuje przychody zarówno z ich sprzedaży jak i w modelu abonamentowym. Myśląc o wycenie Legimi można szukać analogii do Audioteki.

Wirtualna Polska nabywała akcje Audioteki w dwóch transzach przy następujących poziomach wyceny:

W 2022 roku, GK Audioteka zaraportowała 98,8 mln złotych przychodów i 7 mln złotych zysku netto osiągając 8,5% rentowności na poziomie marży EBIT. Nie mamy danych kwartalnych także nie wiadomo przy jakich dokładnie wskaźnikach doszło do przejęcia Audioteki, ale widać, że wskaźnik C/Z był powyżej 20.

Trudno zgadywać jakie plany ma Wirtualna Polska w stosunku do Legimi. Można spodziewać się poszukiwania synergii pomiędzy różnymi serwisami w portfolio tego holdingu co może być korzystne dla Legimi.

Wycena

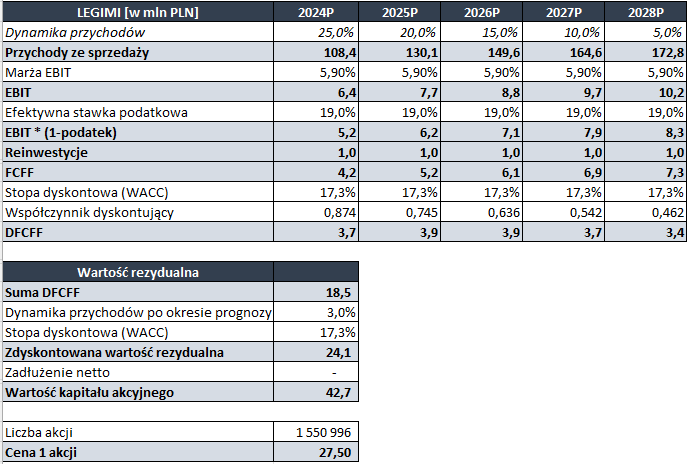

Wirtualna Polska nabyła pakiet akcji Legimi przy wycenie 42,7 mln złotych (27,50 złotych w przeliczeniu na jedną akcję). Zakładając, że wycena wykonana przez WP była oparta o lepszy niż przeciętny dostęp do informacji, warto zastanowić się na jakich założeniach może się ona opierać.

Założenia dla wyceny na poziomie 42,7 mln złotych:

Przychody - dynamika zgodnie z tabelą poniżej.

Stopa dyskontowa - 17,3%:

finansowanie w całości oparte o kapitał własny - używając modelu CAPM otrzymujemy wartość 17,3% (Rf = 5,3%; ERP = 10%; B = 1,2);

Reinwestycje 1 mln złotych powyżej amortyzacji w celu zachowania konkurencyjności;

Efektywna stopa podatkowa - 19%.

Dynamika przychodów po okresie prognozy - 3%.

Przepływy pieniężne zdyskontowano na dzień publikacji niniejszego materiału.

Model zwraca wartość docelową przy marży EBIT na poziomie 5,9%.

Wycena rynkowa Legimi rośnie i na dzień 27.02.2024 wynosiła 54,3 mln złotych (35,00 złotych w przeliczeniu na jedną akcję). Jeśli poprawa wyników obserwowana w okresie III-IV kwartał 2023 jest trwała, można zakładać, że wskaźnik C/Z znajdzie się w przedziale 7-9 co nie jest wysokim poziomem (biorąc pod uwagę trend wzrostu przychodów). Wyzwaniem pozostaje ocena na ile prawdopodony jest scenariusz zakładający regularne osiąganie marży EBIT na poziomie 5-8%.

Podsumowanie

Analizując potencjał do zwiększenia przychodów Legimi, można zakładać, że jest możliwy wzrost zarówno liczby użytkowników jak i ARPU ze względu na systematyczną migrację bazy użytkowników do zaktualizowanego cennika. Przy czym ze względu na aktualny poziom penetracji rynku zakładam, że możliwy wzrost liczby użytkowników w Polsce wynosi x2-3.

Realizowana dotychczas strategia ekspansji zagranicznej obciąża wyniki spółki. Trudno ocenić czy sukces na rynku niemieckim jest możliwy. Być może próba wyjścia w pierwszej kolejności z ofertą na rynki na przykład Europy Środkowo-Wschodniej byłaby lepszą decyzją.

Wejście Wirtualnej Polski do akcjonariatu należy ocenić pozytywnie. Ostrożnie zakładam, że WP zwiększy swój udział w akcjonariacie w przyszłości i podejmie próbę zbudowania synergii z Audioteką. W krótkim terminie cena, po której nabyła akcje Wirtualna Polska może stanowić pewnego rodzaju “floor”. Po dwóch bardzo udanych kwartałach, kolejne raporty pokażą czy aktualizacja cennika trwale wpłynęła na poprawę rentowności.

Legimi ma dobrą pozycję na polskim rynku. Trzeba jednak zwrócić uwagę na konkurencję zarówno w zakresie ebooków i audiobooków jak i alternatywnych sposobów spędzania czasu wolnego.

Plusy

Legimi jest liderem polskiego rynku w segmencie ebooków w abonamencie.

Podwyższenie ceny dostępu do usługi w ostatnich miesiącach oraz skrócenie okresu próbnego powinny korzystnie wpłynąć na rentowność.

Wejście Wirtualnej Polski do akcjonariatu:

Potencjalne synergie;

Stabilizacja wyceny rynkowej.

Minusy

Sposób naliczania opłat na rzecz wydawnictw ogranicza efekt dźwigni operacyjnej.

Duża konkurencja - niewielka przestrzeń na dalsze podwyżki cen.

Ograniczony potencjał do zwiększenia liczby użytkowników w Polsce.

Ekspansja na rynku niemieckim istotnie obciąża wyniki.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na kilkanaście maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz

Legimi

https://reklama.wp.pl/artykul/wp-inwestuje-w-legimi

Legimi

https://rynek-ksiazki.pl/czasopisma/rynek-ksiazki-w-polsce-i-na-swiecie

https://fep-fee.eu/IMG/pdf/fepfee_european_book_market_statistics_2122_enricoturrin-2.pdf

https://publishingperspectives.com/2023/07/german-book-market

https://publishingperspectives.com/2023/07/german-book-market

https://www.press.pl/tresc/70880,gutowska-z-publio_pl_-rynek-e-bookow-to-5-10-procent-calego-rynku-ksiazki

https://www2.deloitte.com/content/dam/Deloitte/fr/Documents/consumer-business/deloitte-subscription-report-2022.pdf

https://www.wirtualnemedia.pl/artykul/wirtualna-polska-kupila-audioteka-za-ile

https://www.wirtualnemedia.pl/artykul/wirtualna-polska-przejmuje-audioteka-za-ile-za-75-mln-zl