Po zakończeniu działalności w obszarze finansowania sektora medycznego, MW Trade zostało z gotówką i planami na znalezienie nowego biznesu. W międzyczasie zmienił się akcjonariat. Kontrolę nad spółką przejął Rafał Wasilewski (ponad 60% udziałów), który był już prezesem MW Trade w latach 2001-2017.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

MW Trade

Analizę warto rozpocząć od aktualnej sytuacji finansowej spółki. MW Trade dysponuje środkami pieniężnymi w wysokości 24 mln złotych.

W bilansie MW Trade znajduje się również 9,6 mln złotych należności oraz 5,2 mln złotych zobowiązań.

MW Trade udzieliło poręczeń na znaczące kwoty, ale jak dotąd kredyty są obsługiwane terminowo.

Na dzień 14.07.2023, kapitalizacja MW Trade wynosi 15,3 mln złotych. Jest to wartość niższa niż zgromadzona w spółce gotówka (dodatkowo różnica pomiędzy należnościami i zobowiązaniami jest dodatnia). Spółka cały czas ponosi koszty prowadzenia działalności, ale są one częściowo pokrywane z przychodów z tytułu odsetek związanych z portfelem wierzytelności oraz przychodami z lokat. Oczywiście istnieje duże ryzyko, że nadwyżka gotówki nad kapitalizacją nie zamieni się w wartość dla akcjonariuszy.

Nadchodzi nowy biznes

W kwietniu 2023 roku, spółka MW Trade zawiązała nowy podmiot - MW Rail:

W nawiązaniu do raportu bieżącego numer 2/2023 z dnia 14 kwietnia 2023 r. spółki M.W. Trade S.A. („Emitent”; „Spółka”), Zarząd Emitenta niniejszym informuje, że w wyniku prowadzonych negocjacji w dniu 14 kwietnia 2023 r. Emitent wraz z panem Wojciechem Balczunem („Założyciele) zawiązał spółkę akcyjną, która funkcjonować będzie pod firmą MW Rail S.A. („MWR”) oraz zawarł z osobą fizyczną niepowiązaną z Emitentem umowę inwestycyjną określającą zasady dalszego finansowania MWR („Umowa Inwestycyjna”).

Zgodnie ze statutem MWR, jej kapitał zakładowy wynosi 900.000,00 zł i dzieli się na 9.000.000 akcji o wartości nominalnej 0,10 zł każda, w tym:

7.000.000 akcji imiennych serii A1, o łącznej wartości nominalnej 700.000,00 zł, uprzywilejowanych co do podziału majątku w przypadku likwidacji MWR w ten sposób, że akcje te, korzystając z prawa pierwszeństwa przy podziale majątku MWR dokonywanego w wyniku zakończenia likwidacji MWR otwartej w terminie nie późniejszym niż 18 miesięcy od dnia zawiązania MWR, uprawniają do otrzymania z masy likwidacyjnej, w pierwszej kolejności przed innymi akcjonariuszami MWR, kwoty odpowiadającej proporcjonalnie wartości wkładu wniesionego przy objęciu akcji serii A1 do całości wniesionych do Spółki wkładów;

2.000.000 akcji zwykłych imiennych serii A2, o łącznej wartości nominalnej 200.000,00 zł.

Akcje serii A1 zostały objęte w całości przez Emitenta i zostaną pokryte wkładem pieniężnym w wysokości 5.000.000,00 zł.

Akcje serii A2 zostały objęte w całości przez Wojciecha Balczuna i zostaną pokryte wkładem pieniężnym w wysokości 200.000,00 zł.1

Celem spółki będzie w szczególności leasing i handel pojazdami szynowymi. Jak udało się dowiedzieć “Rynkowi Kolejowemu”, chodzi przede wszystkim o wynajem wagonów towarowych, gdzie konkurencja jest obecnie mniejsza niż choćby w przypadku dzierżawy lokomotyw.

Strategią firmy ma być konsekwentne budowanie poważnego gracza na rynku wynajmu wagonów towarowych różnego typu oparte na długoterminowej strategii i organicznym rozwoju. - Działalność firmy MW Rail będzie skoncentrowana na rynku polskim, ale również będziemy aktywni w centralnej i wschodniej Europie2.

Wojciech Balczun to były prezes PKP Cargo i Kolei Ukraińskich oraz były przewodniczący rady nadzorczej PLL LOT i PKP SA. W MW Rail, Wojciech Balczun ma przede wszystkim pełnić rolę doradcy.

Trzeba podkreślić, że na ten moment trudno ocenić, kiedy MW Rail rozpocznie faktyczną działalność operacyjną i jakie tempo pozyskiwania wagonów będzie możliwe. Spółka raczej będzie nastawiona na wagony używane pochodzące zarówno z rynku polskiego jak i rynków zagranicznych. Następnym krokiem do rozpoczęcia działalności będzie uruchomienie finansowania zewnętrznego.

ROSCO

Biznes, który ma być prowadzony w ramach MW Rail to ROSCO (Rolling Stock Company), czyli typ przedsiębiorstwa, które posiada oraz utrzymuje lokomotywy i/lub wagony kolejowe, które są następnie wynajmowane przewoźnikom.

Korzyści dla potencjalnych klientów MW Rail:

Możliwość dostosowania ilości i typu najmowanego taboru do kontraktów przewozowych.

Brak konieczności ponoszenia wysokich nakładów kapitałowych na zakup taboru.

Dostęp do szerokiej oferty zróżnicowanego i niezawodnego taboru.

Naprawy rewizyjne i odbiory komisaryczne taboru po stronie wynajmującego.

Zarządzanie procesem utrzymania taboru przez wynajmującego.

Kompleksowe ubezpieczenie taboru.

Brak ryzyka wartości rezydualnej3.

Kluczowe zasoby konieczne do prowadzenia działalności w tym sektorze:

finansowanie;

tabor;

zespół sprzedażowy;

zespół operacyjny - utrzymanie floty;

Analiza rynku

Towarowy transport kolejowy w Europie w ciągu ostatnich kilkudziesięciu lat stracił swoją pozycję na rzecz transportu drogowego. Do takiego stanu rzeczy przyczyniła się zmiana struktury europejskiej gospodarki. Transport drogowy jest lepiej dopasowany do dominującej roli przemysłu lekkiego. W zakresie przewozu towarów, udział transportu drogowego w Europie wynosi obecnie około 75%, a kolejowego około 17%4.

Największym rynkiem w Europie pod względem masy towarów przewiezionych koleją są Niemcy. Na drugim miejscu znajduje się Polska. Masa towarów przewiezionych koleją w Polsce w ostatnich latach kształtuje się na poziomie 220-250 mln ton.

Bieżący rok charakteryzuje się ujemną dynamiką masy towarów.

W Polsce, popyt na przewozy towarowe, a co za tym idzie na wagony, zależy przede wszystkim od kondycji takich sektorów gospodarki jak górnictwo, branża budowlana, hutnictwo, przemysł chemiczny oraz automotive.

Główne towary, które są transportowane koleją to (poniższe stanowią 83% wszystkich towarów przewiezionych w 2022 roku):

węgiel kamienny,

kruszywa, kamień, piasek i żwir,

produkty rafinacji ropy naftowej,

metale i wyroby metalowe,

koks, brykiety, gazy,

chemikalia, produkty chemiczne,

rudy żelaza,

produkty rolnictwa5.

W Polsce działa przynajmniej 30 przewoźników z udziałem rynkowym powyżej 0,5%. Zdecydowanym liderem rynku w okresie styczeń-maj 2023 jest PKP Cargo. Na poniższej grafice wyróżniono 10 największych przewoźników.

Liczba wagonów towarowych w dyspozycji przewoźników operujących w Polsce spada. W 2016 roku było to 92 tys., a w 2021 roku 86 tys. Można zatem wywnioskować, że przeciętna utylizacja poszczególnych wagonów wzrosła (widać wzrost poziomu pracy przewozowej i pracy eksploatacyjnej w latach 2016-2022). Przy czym za spadek liczby wagonów odpowiada kurcząca się flota PKP Cargo.

Ciekawostkę stanowi fakt, iż w 2021 roku aż 56 tys. wagonów było w dyspozycji PKP Cargo, co stanowi ~65% wszystkich wagonów w dyspozycji przewoźników operujących w Polsce. W tym samym okresie udział rynkowy PKP Cargo w przewozach wyniósł niecałe 37%6. W 2022 roku wydatki Grupy PKP Cargo na zakup wagonów oraz ich naprawy i przeglądy okresowe wyniosły odpowiednio 112 mln złotych i 399 mln złotych (średnie wydatki na naprawy i przeglądy z ostatnich 5 lat to około 6 tys. złotych rocznie w przeliczeniu na jeden wagon).

W strukturze wagonów towarowych użytkowanych w Polsce w 2021 roku zdecydowanie dominowały węglarki (łącznie ~66%). Istotną pozycję miały również platformy służące do transportu intermodalnego (głównie przewóz naczep oraz kontenerów) oraz cysterny.

W latach 2016-2021 zwiększyła się liczba platform oraz cystern. Spadła natomiast liczba węglarek.

Wśród podmiotów zajmujących się wynajmem wagonów towarowych w Polsce można wyróżnić polski Eurowagon oraz międzynarodowego gracza - Rail Cargo Group.

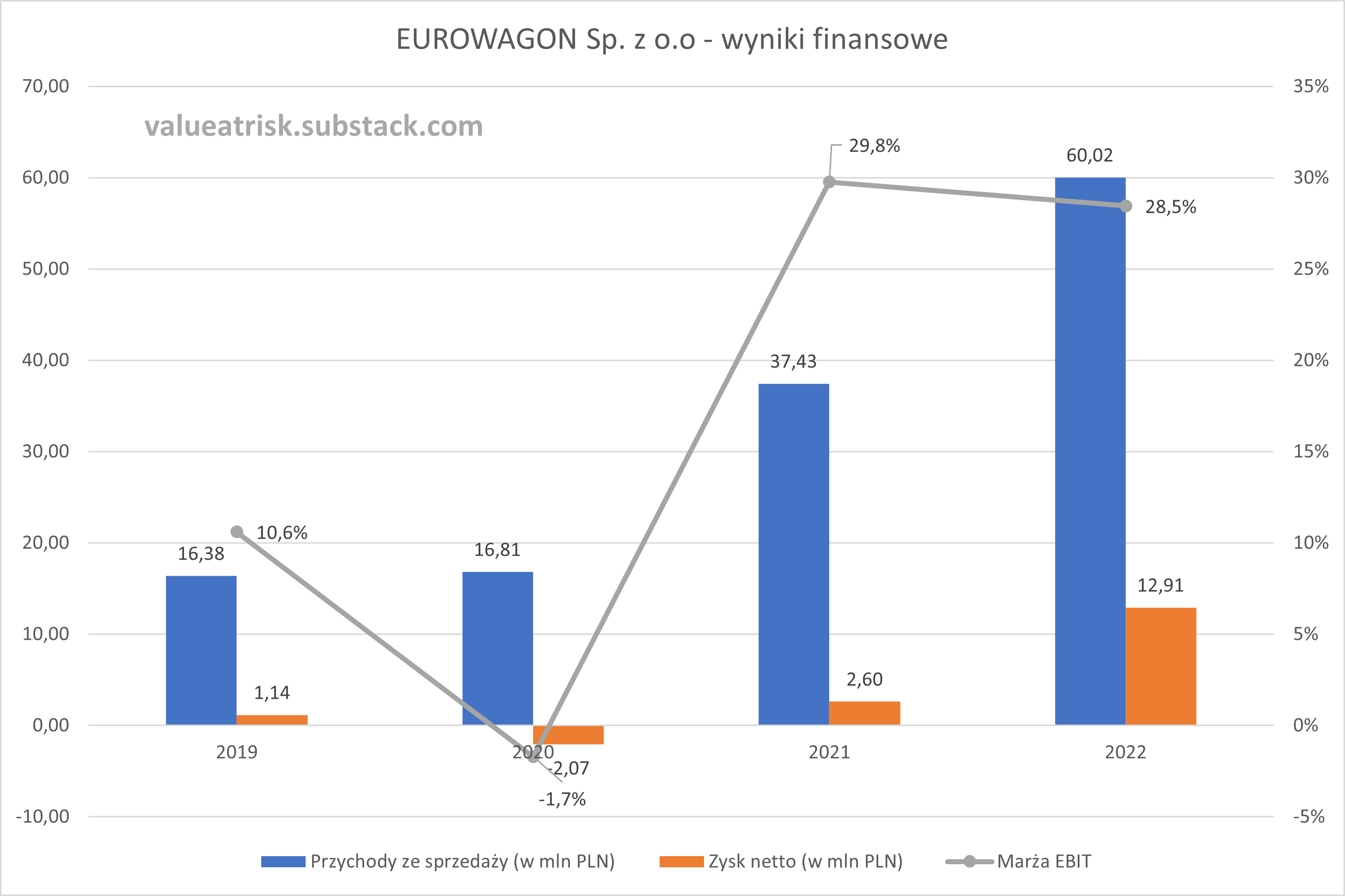

W 2022 roku, spółka Eurowagon zaraportowała 60 mln złotych przychodów ze sprzedaży (+60% r/r) oraz 12,9 mln złotych zysku netto (+395% r/r).

Eurowagon dynamicznie rozbudowuje swoją flotę. Spółka oferuje platformy oraz węglarki. Aktualnie w dyspozycji Eurowagon jest około 2 000 wagonów, co oznacza że średnia wartość jednego wagonu wynosi około 265 tys. złotych, a przeciętny przychód generowany przez jeden wagon można szacować na około 30 tys. złotych rocznie.

Poniżej komentarz zarządu Eurowagon dotyczący 2022 roku:

Rok 2022 był piątym rokiem obrachunkowym i rokiem intensywnego rozwoju Spółki. Wskutek dostosowania wewnętrznych procedur i procesów oraz wzmocnienia struktury organizacyjnej Spółka znacznie podniosła jakość oferowanych usług. Spółka kontynuowała rozbudowywanie floty nabywając platformy intermodalne, czego bezpośrednim skutkiem jest istotny wzrost wartości środków trwałych oraz sumy bilansowej.

Rok 2022 był też rokiem rozszerzania działalności o zagraniczne rynki zbytu, w wejście na rynek francuski. Nowe wagony typu platformy intermodalne zakupione przez Spółkę w bieżącym obrachunkowym umożliwiały dywersyfikację oferty dla dotychczasowych i nowych klientów. Spółka nawiązała relacje ze wszystkimi 3 największymi producentami wagonów kolejowych w UE (TVP, Kolowag, Greenbrier). W 2022 r. Spółka rozpoczęła również współpracę z producentem czeskim Nymwag.

Wartością dodaną jest również uczestnictwo w programie dotacyjnym Ministerstwa Funduszy i Polityki Regionalnej finansowanego częściowo z funduszy Unii Europejskiej. W ramach programu Spółka wnioskuje o zrefinansowanie w 50% wydatków na zakup zestawów kołowych. W następnych latach Spółka w dalszym ciągu zamierza kontynuować działania związane z pozyskiwaniem nowych klientów na rynku krajowym oraz rynkach zagranicznych7.

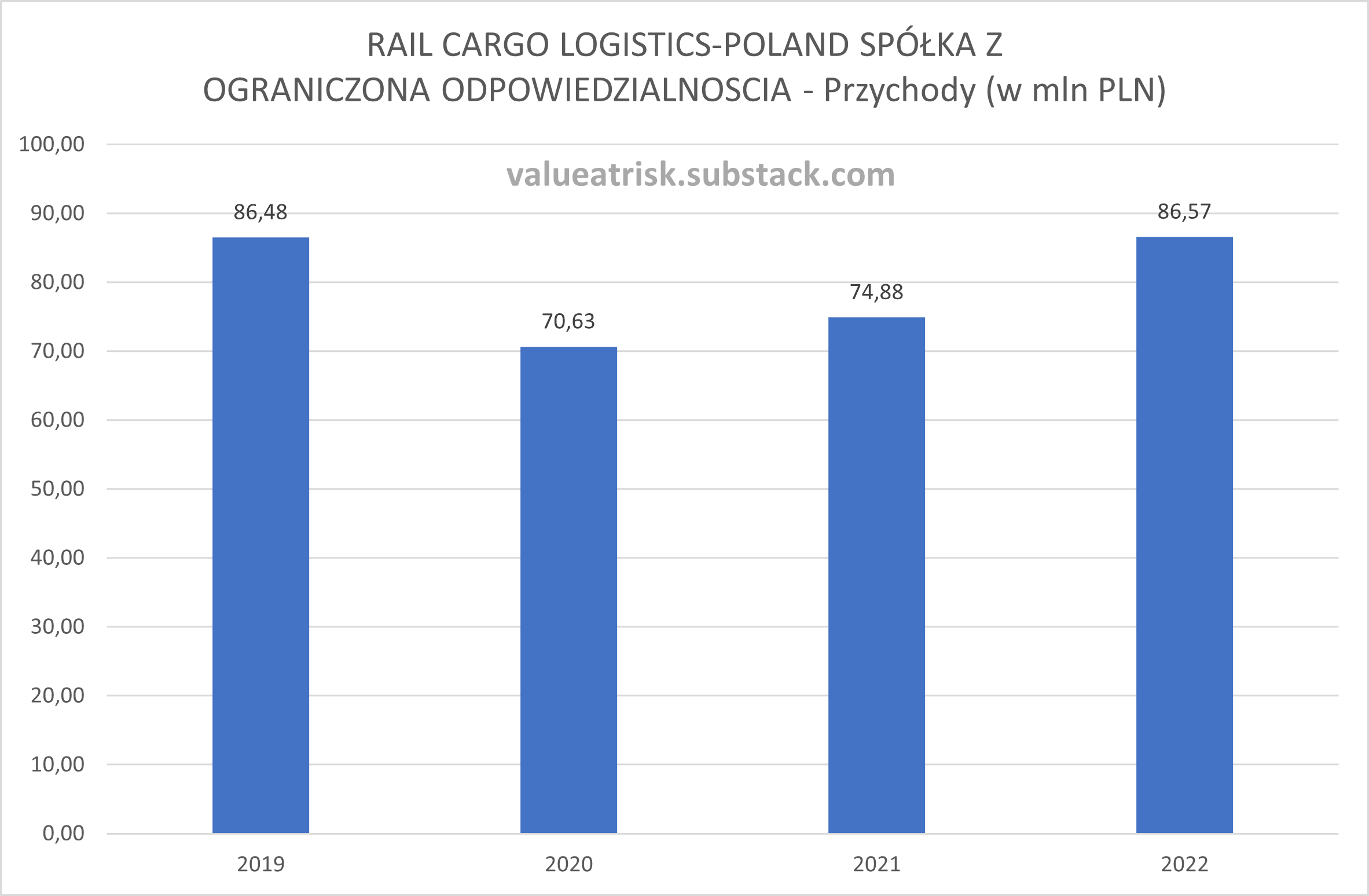

Rail Cargo Group dysponuje flotą około 25 000 wagonów towarowych różnych typów i działa w 18 krajach Europy. Jako, że polska spółka stanowi jedną z części składowych całej grupy, na poniższym wykresie zaprezentowano przychody z pominięciem pozostałych danych finansowych.

Wpływ na przyszłość polskiego rynku kolejowych przewozów towarowych może mieć wzrost znaczenia polskich portów morskich. W 2022 w polskich portach przeładowano 18% więcej ładunków niż w 2021 roku.

Największy wzrost odnotował Port Gdańsk, który w 2022 roku awansował na drugą pozycję na Bałtyku, wyprzedzając rosyjski Port Primorsk. Rekordowy wynik portu to zasługa przede wszystkim wzmożonych przeładunków węgla i koksu (+175,6%, +8,4 mln ton) oraz paliw płynnych (+35,1%, +6,6 mln ton). Poza tym wzrosty zostały odnotowane w pozostałych grupach ładunkowych z wyłączeniem ładunków innych masowych oraz drobnicy.

W Porcie Szczecin-Świnoujście w 2022 roku przeładunki zwiększyły się o 10,8% i osiągnęły poziom 36,8 mln ton ładunków. Na wielkość przeładunków w Szczecinie-Świnoujściu wpływ miały głównie wzmożone przeładunki węgla oraz LNG.

Spośród portów polskich, Port Gdynia odnotował najniższy przyrost przeładunków. Dla Portu Gdynia 2022 rok przyniósł 5,6-procentowy wzrost przeładunków, głownie za sprawą zwiększonych przeładunków węgla i koksu (+174,1%, +2,2 mln ton). Obniżeniu uległy obroty paliwami płynnymi (-10,53%), drobnicą (-4,05%) oraz w niewielkim stopniu zbożem (-0,6% w porównaniu z 2021 rokiem).

Perspektywy:

Słabnący popyt może zaowocować zmniejszeniem przeładunków, w szczególności drobnicy skonteneryzowanej i ro-ro. Z kolei trwająca wojna w Ukrainie z związane z tym embarga na surowce energetyczne z Rosji mogą przyczynić się do dalszych wzrostów w zakresie przeładunków węgla, ropy oraz LNG w polskich portach. Poza tym, może nastąpić dalszy wzrost eksportu ładunków z Ukrainy przez polskie porty8.

Trzeba zauważyć, że z punktu widzenia przewozów kolejowych, wzmożony ruch w polskich portach jest w pewnym sensie negatywnie kompensowany utratą zleceń na takich kierunkach jak Rosja, Białoruś oraz Chiny.

Podsumowanie

Chociaż obecnie akcje MW Trade można nabyć poniżej ich wartości księgowej, to trzeba pamiętać, że nowy biznes spółki jest bardzo kapitałochłonny i obarczony dużym ryzykiem. Poniższa tabela ma na celu pokazać z jakim wyzwaniem chce się zmierzyć spółka.

Założenia:

przeciętny przychód na jeden wagon to 30 tys. złotych rocznie;

średni koszt jednego wagonu to 265 tys. złotych;

koszt napraw i przeglądów okresowych wagonów wynosi około 6 tys. złotych na jeden wagon;

połowa taboru finansowana długiem na 8%;

wagony pozyskuje i wynajmuje się w liczbie minimum 40;

W powyższych szacunkach należałoby jeszcze uwzględnić między innymi koszty wynagrodzeń, usług obcych oraz amortyzację. Przy powyższych założeniach, margines na zaraportowanie zysku netto jest raczej niewielki.

Plusy

Obecna kapitalizacja MW Trade jest niższa niż wartość zgromadzonej gotówki.

Doświadczenie spółki w alokacji kapitału i pozyskiwaniu finansowania zewnętrznego.

Szansa na wzrost znaczenia polskich portów morskich.

Polska jest dobrym miejscem na rozwijanie biznesu typu ROSCO.

Całkowita podaż wagonów maleje, a ilość ładunków utrzymuje się na stałym poziomie, co może wpływać na wzrost stawek i zwiększać skłonność przewoźników do pozyskiwania dodatkowych wagonów.

Minusy

Rynek towarowych przewozów kolejowych w Polsce jest w stagnacji.

Wynajem wagonów to bardzo kapitałochłonny biznes. Kapitały własne MW Trade mogą okazać się zbyt małe, żeby osiągnąć odpowiednią skalę.

Konieczność pozyskania znacznego finansowania zewnętrznego (banki, leasingodawcy).

Nie wiadomo kiedy mogą pojawić się pierwsze przychody.

Konkurenci mają ugruntowaną pozycję i bardzo duże floty.

MW Trade wchodzi w zupełnie nowy dla siebie sektor.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na 10-15 maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Znajdziesz mnie również na twitterze @BrowarekMateusz

https://www.bankier.pl/wiadomosc/M-W-TRADE-Zawiazanie-spolki-MW-Rail-S-A-i-zawarcie-umowy-inwestycyjnej-w-zakresie-dalszego-finansowania-spolki-8523207.html

https://www.rynek-kolejowy.pl/mobile/w-balczun-idzie-po-wagony-z-gieldowym-funduszem-112948.html

Na podstawie materiałów Eurowagon, https://www.euro-wagon.com

The European Rail Freight Market Competitive Analysis and Recommendations Study on behalf of European Rail Freight Association (ERFA) Final Report - April 2022, Raport dostępny tutaj

Na podstawie Raportu Rocznego PKP Cargo SA za 2022 rok

Na podstawie dane.utk.gov.pl oraz Raportu Rocznego PKP Cargo SA za 2022 rok

Eurowagon - Sprawozdanie z działalności za 2022 rok

Raport Polskie Porty Morskie w 2022 roku, Raport dostępny tutaj

Właśnie poszło ESPI, że kupują wagony po cenie 126 tys za sztukę (29k eur). Nie wpiąłem tego jeszcze w model, ale przy cenie 265k ten biznes nie wyglądał na dobrze spięty za to przy połowie tej ceny wygląda już znacznie lepiej

A co amerykańskim spółkami GATX i Triton International? Cysterny z napisem GATX z widzenia jeżdżą u nas.