SFD

Od forum internetowego do nowoczesnej i międzynarodowej firmy FMCG?

Historia SFD to doskonały dowód na to, że każdy biznes nieustannie ewoluuje i nigdy nie osiąga stanu, który można określić mianem “docelowego”. Gdy w 1999 roku Mateusz Pazdan pracował nad uruchomieniem forum dyskusyjnego dla ludzi uprawiających sport, nie mógł nawet przypuszczać, że kładzie fundamenty pod nowoczesną firmę FMCG.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Podstawowe informacje

SFD S.A. sprzedaje suplementy diety i odżywki, zdrową żywność, produkty stanowiące alternatywę dla słodyczy, nutrikosmetyki oraz suplementy diety w ofercie aptecznej. Łącznie w ofercie znajduje się około 8 tys. produktów. SFD współpracuje z ponad 100 różnymi dostawcami tworząc własne produkty. Spółka zaopatruje ponad 1 000 odbiorców B2B i każdego miesiąca realizuje około 100 tysięcy wysyłek detalicznych oraz hurtowych.

Dystrybucja prowadzona jest w modelu omnichannel:

B2C

e-commerce (55% udziału w strukturze przychodów1)

sklepy stacjonarne

30 sklepów własnych z możliwością odbioru towaru zamówionego za pośrednictwem internetowego sklepu SFD

73 sklepy franczyzowe

B2B

duże sieci handlowe

Żabka

Biedronka

Lidl

Dino

apteki

hurtowi odbiorcy zagraniczni

Realizacja zamówień odbywa się z wynajmowanego centralnego magazynu w Opolu (7 000 m2). Aktualnie spółka korzysta również z dodatkowych magazynów zewnętrznych. Planowana jest budowa nowego magazynu. W 2021 roku przeprowadzono ofertę publiczną w celu pozyskania środków na budowę nowego centrum logistycznego (1,854 mln akcji w cenie 5 zł za akcję). W celu zrealizowania tej inwestycji, konieczne będzie korzystanie z finansowania zewnętrznego.

Spółka obecnie jest na etapie wyboru lokalizacji pod budowę nowego centrum dystrybucyjnego. Oczekujemy, że finalna decyzja zostanie podjęta w tym roku, a finalizacja zakupu gruntu nastąpi na przełomie 2023/24. W rezultacie zakładamy, że budowa projektu rozpocznie się pod koniec 2024r. lub na początku 2025r., oraz szacujemy nakłady inwestycyjne na ten cel w okolicy PLN 40 milionów2.

W dniu 29.06.2023, zawarto warunkową umowę sprzedaży nieruchomości należącej do SFD (cena sprzedaży - 2 mln złotych). Jest to kolejny etap przygotowań do rozpoczęcia budowy nowego magazynu3.

SFD ma międzynarodowe ambicje. Celem na kolejne lata jest zwiększanie udziału eksportu w strukturze przychodów. Ekspansja zagraniczna rozpoczęła się w 2021 roku. Najnowszym rynkiem, na którym spółka oferuje swoje produkty jest Austria. Austria to też pierwszy rynek z Europy Zachodniej, gdzie SFD buduje sprzedaż przy pomocy własnej platformy. Wkrótce ma się pojawić informacja o wejściu na kolejny rynek. Zarząd przyznaje, że na tym etapie rentowność sprzedaży zagranicznej jest znacznie niższa w porównaniu z krajową.

E-commerce w Polsce i zagranicą wraz z liczbą odwiedzających w czerwcu 2023 na podstawie danych similarweb (w tys.):

sfd.pl/sklep (1 100)

potreningu.pl (269,7)

allnutrition.ro (169,5)

allnutrition.cz (20,7)

allnutrition.hu (20,1)

fitwomen.pl (17,1)

allnutrition.sk (13,8)

allnutrition.at (4,5)

hummy.pl (0,5, HUMMY to linia produktowa posiłków do szybkiego przygotowania w domu uruchomiona w czerwcu 2023)

platformy typu marketplace jak Allegro oraz Amazon.

Średnia wartość koszyka w e-commerce wynosi 159 złotych.

Marketing SFD jest w całości cyfrowy, a marki i pomysły na produkty stanowią największą wartość (Allnutrition, Alldeyn, Loco, Nutlove, Frulove, Fitking Delicious, Kizzers). Niektóre marki w portfolio spółki tworzone są w unikalnym modelu współpracy z influencerami, co znacząco obniża koszt dotarcia do grupy docelowej, ale rodzi też ryzyko zakończenia współpracy na warunkach niekorzystnych dla spółki.

SFD zwiększa atrakcyjność swojej oferty wprowadzając liczne nowe produkty (nawet kilkadziesiąt kwartalnie). Spółka chwali się krótkim czasem realizacji od pomysłu na nowy produkt do implementacji. Istotnym wsparciem w procesie badań i rozwoju są informacje zebrane przez takie kanały jak forum dyskusyjne SFD.

Ważnym czynnikiem ryzyka jest łańcuch dostaw oparty o produkcję kontraktową. W zeszłym roku występowały problemy związane z dostępnością produktów do sprzedaży. Braki dochodziły do poziomu aż 20% w przypadku najlepiej sprzedających się produktów.

[…]istnieje kilku dostawców z dużym udziałem, którzy mogą wywierać np. presję cenową na spółkę. Powyższe ryzyko jest ograniczane długoletnią współpracą z dostawcami oraz silną pozycją spółki na rynku, a także dużą wartością zamówień4.

Założyciel SFD - Mateusz Pazdan zachowuje kontrolę nad spółką. Drugą ciekawą postacią w Zarządzie jest Rafał Zakrzewski (wcześniej P&G oraz Glanbia), który dołączył do SFD w czerwcu 2022. Wydaje się, że to w dużej mierze on ma odpowiadać za dalszy rozwój SFD.

Łączne wynagrodzenie Zarządu oraz wszystkich Członków Rady Nadzorczej w 2022 roku wyniosło łącznie 6 mln złotych brutto. W lutym 2023 roku, Nadzwyczajne Walne Zgromadzenie postanowiło o utworzeniu Programu Motywacyjnego dla wybranych członków Zarządu. Maksymalna liczba akcji, która może być przyznana do końca 2025 wynosi 890 000.

Wyniki finansowe

W kolejnych latach, SFD chce rosnąć w przedziale 20-25% rocznie i jednocześnie poprawiać rentowność. Realizacja obu tych celów będzie trudna. Aby tak dynamicznie zwiększać przychody potrzebne będą nowe produkty i nowe kategorie produktowe co będzie wiązało się z większymi wydatkami. Wchodzenie na kolejne rynki zagraniczne też z reguły odbywa się przy niskim poziomie rentowności.

„Podtrzymujemy prognozę osiągnięcia 600 mln zł przychodów w 2025 roku. Jednocześnie, wraz z rozwojem całej branży rozwijają się kategorie premium, co biorąc pod uwagę dźwignię operacyjną związaną ze wzrostem przychodów, powinno nam pozwolić w 2025 roku dojść do poziomu rentowności EBITDA powyżej 10 proc.” – powiedział Rafał Zakrzewski, wiceprezes SFD, w wywiadzie dla PAP Biznes5.

Przychody ze sprzedaży w 2022 roku osiągnęły wartość 326,6 mln złotych (+33% r/r).

W 2022 roku wypracowano również rekordowy zysk netto - 12,9 mln złotych (+17% r/r). Ze względu na presję kosztową, marża EBIT uległa pogorszeniu i wyniosła 5,4% wobec 5,6% rok wcześniej. Ważnym aspektem wyników jest sezonowość. Z reguły w pierwszym i drugim kwartale marże są najwyższe.

W I kwartale 2023 roku zaraportowano przychody na poziomie 96,8 mln złotych (+37% r/r). Zysk netto w tym samym okresie wyniósł 4,2 mln złotych (+86% r/r), a marża EBIT - 6,3%.

SFD dzieli się z inwestorami informacjami dotyczącymi miesięcznych przychodów. Kwiecień i maj 2023 roku charakteryzowały się słabnącą dynamiką przychodów. Częściowo taka sytuacja może wynikać z zaburzenia porównywalności danych w poszczególnych miesiącach przez premiery produktów oraz akcje “in and out” w dużych sieciach handlowych.

Najważniejszymi kosztami dla spółki są koszty sprzedanych towarów i produktów, wynagrodzenia oraz usługi obce (opakowania, transport, marketing). Po dynamicznych wzrostach cen surowców takich jak białko oraz kreatyna, w IV kwartale 2022 ceny się ustabilizowały, a w I kwartale 2023 zaobserwowano spadki. W rezultacie ceny niektórych produktów zostały obniżone, co może dodatkowo wpływać na pogorszenie dynamiki raportowanych przychodów miesięcznych, ale z drugiej strony być może daje szansę na poprawę rentowności.

Rentowność spółki zarówno na poziomie ROE jak i ROIC znacznie przekracza 20%.

SFD wypłaca niewielką dywidendę (~3% DY), co w perspektywie planów inwestycyjnych chyba nie ma w tej chwili większego sensu.

Rynek

Moda na aktywność fizyczną oraz odpowiednie odżywianie to trendy sprzyjające SFD. Polski rynek suplementów diety oraz odżywek dobrze się rozwija. Wartość produkcji sprzedanej w kategorii suplementów diety w 2021 roku w Polsce wyniosła 1,62 mld złotych. Udział rynkowy SFD w tym rynku mieści się w przedziale 5-10%. Potencjał do rozwoju na lokalnym rynku jest znaczący.

Na wykresie poniżej zaprezentowano liczbę aktywnych kart Benefit Systems w Polsce w poszczególnych kwartałach. Teoretycznie liczba kart reprezentuje rosnące zainteresowanie aktywnością fizyczną.

Rynek odżywek i suplementów diety charakteryzuje się dużym rozdrobnieniem. Wśród konkurentów można wymienić poniższe podmioty (co ciekawe SFD współpracuje z niektórymi konkurentami oferując ich produkty w swoim sklepie online):

Olimp

GymBeam

7Fit

OstroVit

Trec Nutrition

Activlab

KFD

Na rynku coraz śmielej radzi sobie giełdowy 7Fit (7Nutrition). Wyniki wypracowane w 2022 roku to 19,9 mln złotych przychodów i 737 tys. złotych zysku netto (marża EBIT - 5,4%). I kwartał 2023 roku przyniósł istotną poprawę wyników - przychody ze sprzedaży wyniosły 7,1 mln złotych (+35% r/r), a zysk netto był większy niż ten za cały 2022 rok (735 tys. złotych, +92% r/r; marża EBIT - 13,5%).

W raporcie kwartalnym, przedstawiciele spółki 7Fit komentują wyniki w następujący sposób:

W poprzednich okresach cała branża mocno odczuła problemy z dostępnością surowców oraz z ich rosnącymi cenami. Dynamiczny wzrost cen dotyczył w szczególności kluczowych surowców naszych produktów takich jak białka, aminokwasy i kreatyna. Zarząd Spółki podjął świadomą decyzję, aby nie przerzucać całości wzrostu kosztów na klienta docelowego, ponieważ wiązałoby się to z wyhamowaniem dynamiki budowy nowych kanałów sprzedaży i ekspansji na nowe rynki. Wysiłki Spółki oraz pozytywny trend związany ze stopniowym obniżaniem cen na niektóre kluczowe surowce zaowocował zwiększeniem marży zysku netto w I kwartale 2023 r. do ponad 10%.6

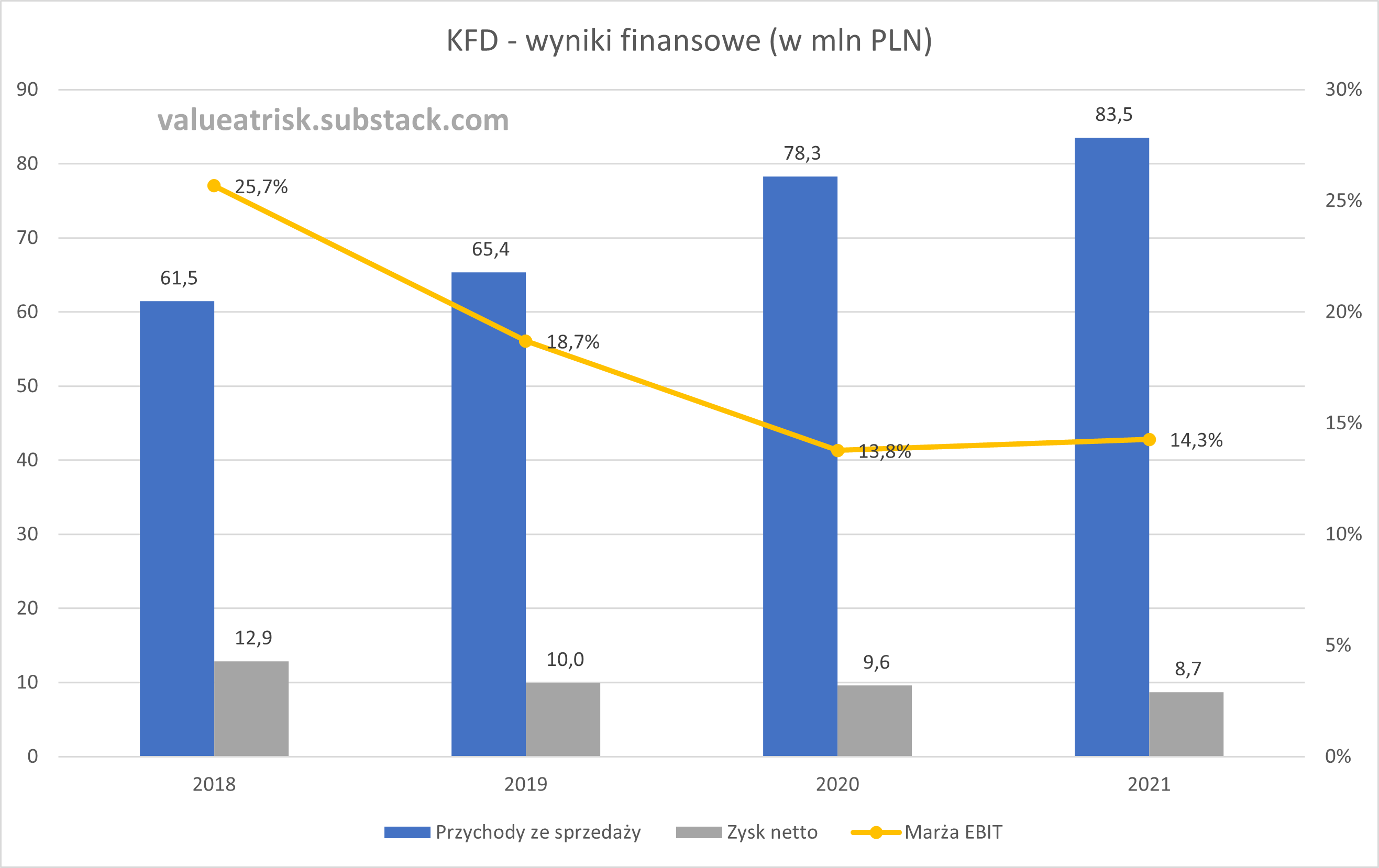

Warto też zwrócić uwagę na KFD - jest to biznes bardzo podobny do SFD pod względem oferty. W 2021 roku przychody ze sprzedaży KFD wyniosły 83,5 mln złotych (+7% r/r). W tym samym okresie marża EBIT ukształtowała się na poziomie 14,3%, a zysk netto 8,7 mln złotych (-9% r/r). KFD rośnie dużo wolniej niż SFD, ale ma zdecydowanie lepszą rentowność.

Czytając wzmianki na temat SFD oraz KFD w mediach społecznościowych od razu widać, że produkty obu firm są często do siebie porównywane (do analizy używałem testowej wersji Brand24). Obie marki mają swoich zwolenników i przeciwników. W przypadku SFD, podnoszona jest kwestia składu produktów, który w przeszłości okazywał się niezgodny z tym deklarowanym na etykietach. Tutaj nie wiem dokładnie do jakiej sprawy się odnoszono, ale to jest istotne ryzyko związane z działalnością spółki. Zwłaszcza przy dużej liczbie SKU i wielu dostawcach, kontrola jakości jest bardzo trudna.

Obecnie spółka intensywnie rozwija swoją ofertę w zakresie produktów komplementarnych takich jak słodycze, posiłki gotowe oraz kosmetyki przez co udział suplementów diety oraz odżywek w całkowitej strukturze przychodów ulega zmniejszeniu. Nowe kategorie produktowe charakteryzują się większym potencjałem sprzedażowym w porównaniu do odżywek i suplementów diety.

Wycena

Wycena rynkowa SFD na dzień 06.07.2023 ukształtowała się na poziomie 185 mln złotych. Wskaźnik C/Z mieści się w przedziale 12-13.

Zarząd SFD wysoko zakotwiczył oczekiwania stawiając cel wzrostu o ponad 20% rocznie do 600 mln złotych przychodów w 2025 roku przy jednoczesnej poprawie rentowności. Zakładam, że pełna realizacja tego planu będzie trudna - widać to po tegorocznych kwietniowych i majowych przychodach, gdzie pobicie zeszłorocznych wyników okazało się być dużym wyzwaniem.

Poniżej mój prosty model wyceny SFD. Założenia modelu:

Przychody w 2023 roku wzrosną o 10% r/r. W latach 2024-2025 dynamika wyniesie 20% rocznie. W konsekwencji, plan osiągnięcia 600 mln złotych przychodów zostanie zrealizowany rok później niż obecny cel strategiczny.

Marża EBIT w latach 2023-2025 to 7%. Planowane inwestycje oraz nowe kategorie produktowe przyczynią się do wzrostu marży od 2026 roku.

Stopa dyskontowa - 14,2%:

dla uproszczenia stała struktura finansowania oparta w 67% o kapitał własny i w 33% o kapitał obcy;

używając modelu CAPM dla kapitału własnego otrzymujemy wartość 17,7% (Rf = 5,7%; ERP = 10%; B = 1,2);

koszt długu po uwzględnieniu tarczy podatkowej - 7,2%.

Reinwestycje:

kluczowym elementem będzie budowa centrum logistycznego - większość wydatków przypadnie na 2025 rok.

Efektywna stopa podatkowa - 20%.

Dynamika przychodów po okresie prognozy - 2%;

Przepływy pieniężne zdyskontowano na dzień publikacji niniejszego materiału.

Na podstawie przyjętych założeń i moich oczekiwań, wycena SFD wynosi 183 mln złotych. Zatem bieżącą wycenę giełdową można uznać za właściwą.

Podsumowanie

Przechodząc do podsumowania muszę zaznaczyć, że podoba mi się strategia marketingowa spółki, która moim zdaniem pozwala różnicować produkty SFD i budować lojalność wśród klientów. W mojej ocenie poszerzenie rynku docelowego i przejście w kierunku branży spożywczej stanowi szansę dla SFD na dalszy rozwój. Sektor spożywczy jest niezwykle konkurencyjny, ale SFD ma bardzo świeże podejście zarówno do marketingu jak i pomysłów na produkty. Przygotowując ten materiał przetestowałem różne produkty z oferty SFD i ich jakość jest bez zarzutu. Ekspansja produktowa, geograficzna oraz inwestycja w nowy magazyn centralny będą stanowiły dla spółki ogromne wyzwanie, ale “track record” SFD w zakresie transformacji biznesu pozwala z optymizmem patrzeć na kolejne lata.

Plusy

Historia sukcesów spółki w zakresie rozwoju i transformacji biznesu.

Społeczność zbudowana wokół marki SFD.

Innowacyjne podejście do marketingu i wdrażania produktów.

Istotna sprzedaż przez własne kanały sprzedaży zarówno e-commerce jak i sklepy stacjonarne.

Sprzyjające megatrendy.

Możliwość dalszego poszerzania oferty poprzez wchodzenie do nowych kategorii produktowych.

Możliwość uruchomienia sprzedaży na kolejnych rynkach zagranicznych.

Potencjał na poprawę rentowności po uruchomieniu nowego centrum logistycznego.

Szansa na powtarzalne wyniki i dywidendy w przyszłości.

Minusy

Budowa marek w oparciu o marki osobiste influencerów rodzi ryzyko niekorzystnego dla spółki zakończenia współpracy oraz konieczność wprowadzania nowych marek w miarę jak zmieniają się trendy. Wydatki marketingowe mogą nie przynosić długoterminowych rezultatów.

Duża siła przetargowa odbiorców takich jak Biedronka.

Spółka ma wielu konkurentów.

Wyzwanie operacyjne oraz finansowe w postaci budowy centrum logistycznego.

Ryzyko naruszeń regulacji związanych z wprowadzaniem do obrotu produktów takich jak żywność, odżywki, suplementy.

Ryzyko związane z niekorzystnymi dla spółki zmianami prawnymi dotyczącymi wyżej wymienionych kategorii produktowych.

Ewentualne zmniejszenie siły nabywczej konsumentów.

Zarząd pobiera wysokie wynagrodzenia przy umiarkowanym programie motywacyjnym. Lepsza byłaby sytuacja odwrotna.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na 10-15 maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Znajdziesz mnie również na twitterze @BrowarekMateusz

https://www.bankier.pl/wiadomosc/SFD-celuje-w-ponad-10-proc-marzy-EBITDA-w-25-wchodzi-na-nowy-rynek-w-Europie-wywiad-8565293.html

Ipopema, https://www.bankier.pl/static/att/456000/8569725_45710517-20230629-0811-sfd-pl-ra.pdf

https://infostrefa.com/infostrefa/pl/wiadomosci/45718861,sfd-sa-6-2023-zawarcie-warunkowej-umowy-sprzedazy-nieruchomosci

Emitent

https://www.bankier.pl/wiadomosc/SFD-celuje-w-ponad-10-proc-marzy-EBITDA-w-25-wchodzi-na-nowy-rynek-w-Europie-wywiad-8565293.html

RAPORT 7FIT S.A. ZA I KWARTAŁ 2023 R.