NTT System

Analiza po wynikach I kwartału 2024 roku

Po analizie Grupy Vercom opublikowanej dwa tygodnie temu, wracamy do świata małych spółek. Zapraszam do zapoznania się z analizą spółki, która jest dystrybutorem sprzętu komputerowego oraz elektroniki użytkowej - NTT System.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Podstawowe informacje

NTT System S.A. oferuje produkty między innymi Acer, AMD, Asus, Canon, Gembird, Gigabyte, Hikvision, HP, HP-HyperX, Huami- Amazfit, Iiyama, Infinix, Intel, Kingston, Lenovo, LG, Linkword, Mercusys, Microsoft, Motorola, MSI, OnePlus, Oppo, Orvaldi, Peach, Realme, Samsung, Siemens, Supermicro, TP-Link, Trust, Tucano, Xiaomi.

Spółka w swojej ofercie ma również komputery, laptopy oraz akcesoria pod markami własnymi (NTTbook, Hiro). Chociaż NTT System chętnie chwali się tą działalnością i ma w tym obszarze długie tradycje, dane pokazują niewielki udział tego segmentu w strukturze sprzedaży.

Na wykresie poniżej zaprezentowano przychody w latach 2018-2023 w podziale na profile działalności.

W 2023 roku działalność dystrybucyjna odpowiadała łącznie za około 91% przychodów.

Dostawcy:

Grupa Kapitałowa zaopatruje się głównie bezpośrednio u światowych liderów w produkcji sprzętu IT, podzespołów i części komputerowych lub w ich sieci dystrybucyjnej. Oznacza to, iż większość dostaw realizuje od kilkudziesięciu dostawców. W każdej grupie towarowej Grupa Kapitałowa posiada co najmniej dwóch dostawców konkurujących ze sobą. Jednocześnie kluczowi dostawcy mogą wykorzystywać swoją dominującą pozycję w kontaktach handlowych z Grupą Kapitałową1.

Głównym źródłem zaopatrzenia dla NTT System w 2023 roku było Lenovo (właściciel Motoroli) oraz spółka OIP Tech - polski oddział marki Oppo. Około 40% udziału w całkowitej wartości zakupów mają krajowi dostawcy. Obok wspomnianego OIP Tech, w raportach z lat poprzednich wśród kluczowych dostawców pojawiają się AB S.A. i ALSO Polska sp. z o.o. (główny akcjonariusz notowanego na NewConnect S4E).

Odbiorcy:

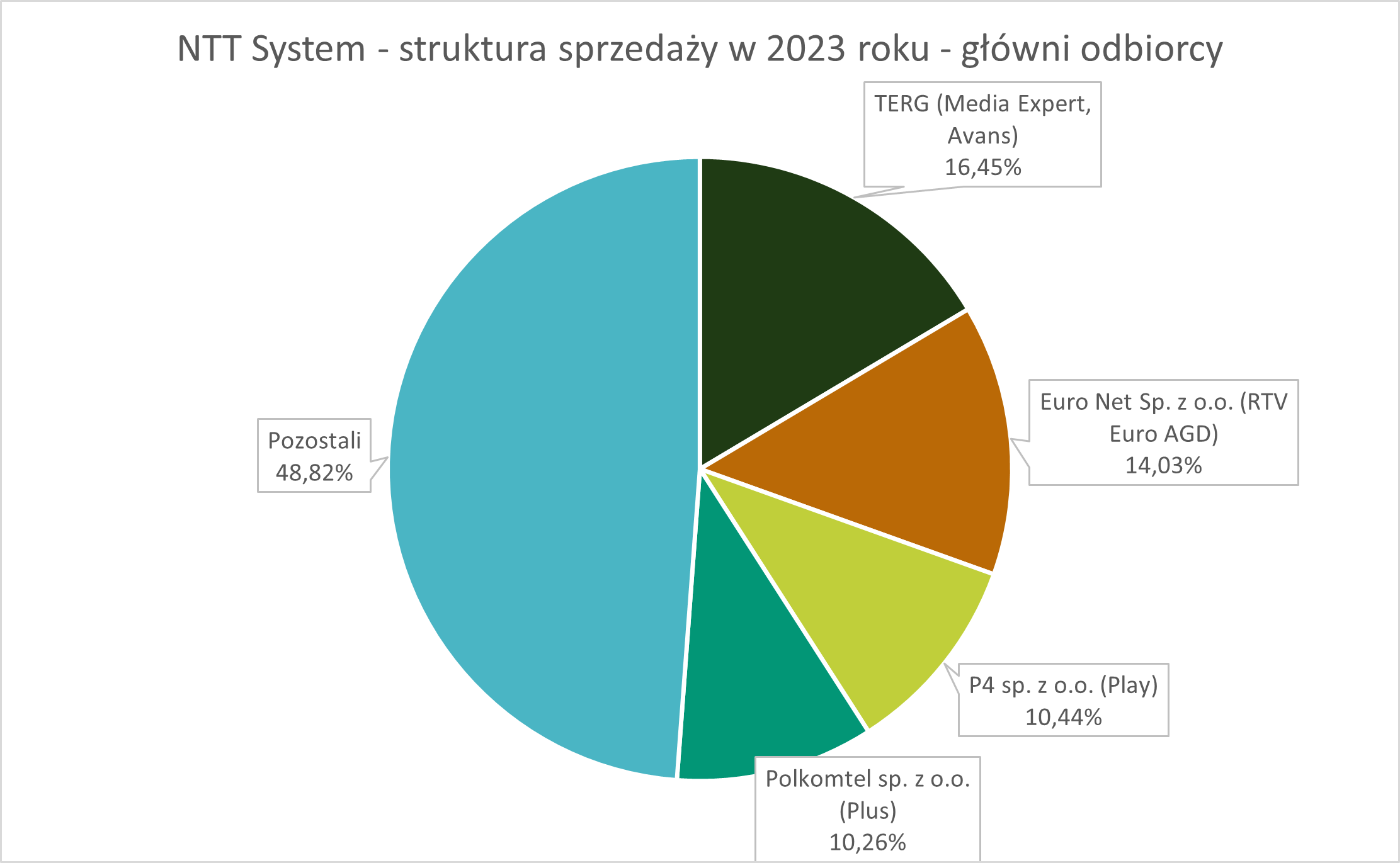

NTT System działa przede wszystkim na rynku krajowym osiągając 95% przychodów w Polsce. Kluczowymi grupami klientów są duże sieci handlowe oraz odbiorcy hurtowi.

W 2023 roku, klientem z największym udziałem w całkowitej strukturze przychodów był Terg S.A. (Media Expert, Avans). Innymi istotnymi odbiorcami byli Euro Net Sp. z o.o. (RTV Euro AGD) oraz wiodący operatorzy telekomunikacyjni - P4 sp. z o.o. oraz Polkomtel sp. z o.o.

Akcjonariat:

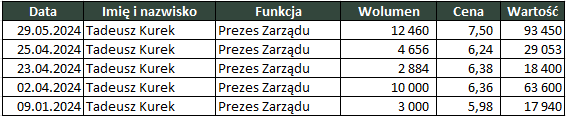

Historia NTT System sięga początku lat dziewięćdziesiątych. Dwaj najwięksi obecnie akcjonariusze są współzałożycielami spółki. Tadeusz Kurek pełni funkcję Prezesa Zarządu.

W 2024 roku, Prezes Zarządu nabył 33 tys. akcji NTT System.

Struktura organizacyjna:

W skład Grupy Kapitałowej NTT System obok jednostki dominującej NTT System S.A. wchodzi spółka zależna - NTT Technology sp. z o.o. (emitent posiada 100% udziałów w kapitale zakładowym). Na koniec 2023 roku w Grupie zatrudnionych było 160 osób.

Prezes Zarządu w liście do akcjonariuszy:

Miniony rok, to także rok wewnętrznych zmian organizacyjnych u nas. Wdrożyliśmy nowy system obiegu dokumentów. Elektroniczny system pozwoli na bardziej efektywne prace administracyjne i finansowe oraz usprawni sprawozdawczość w ramach ESG. Trwają prace związane z wdrożeniem nowych systemów ERP i CRM. W 2024 r. rozpoczęliśmy obsługę transakcji przez nowe centrum logistyczne w Duchnowie, które pozwoli nam dwukrotnie zwiększyć operacje logistyczne. Prowadzone są prace nad dalszym zwiększeniem powierzchni magazynowej na przyszłe lata, co przyczyni się do dalszego stabilnego wzrostu sprzedaży2.

Wyniki finansowe

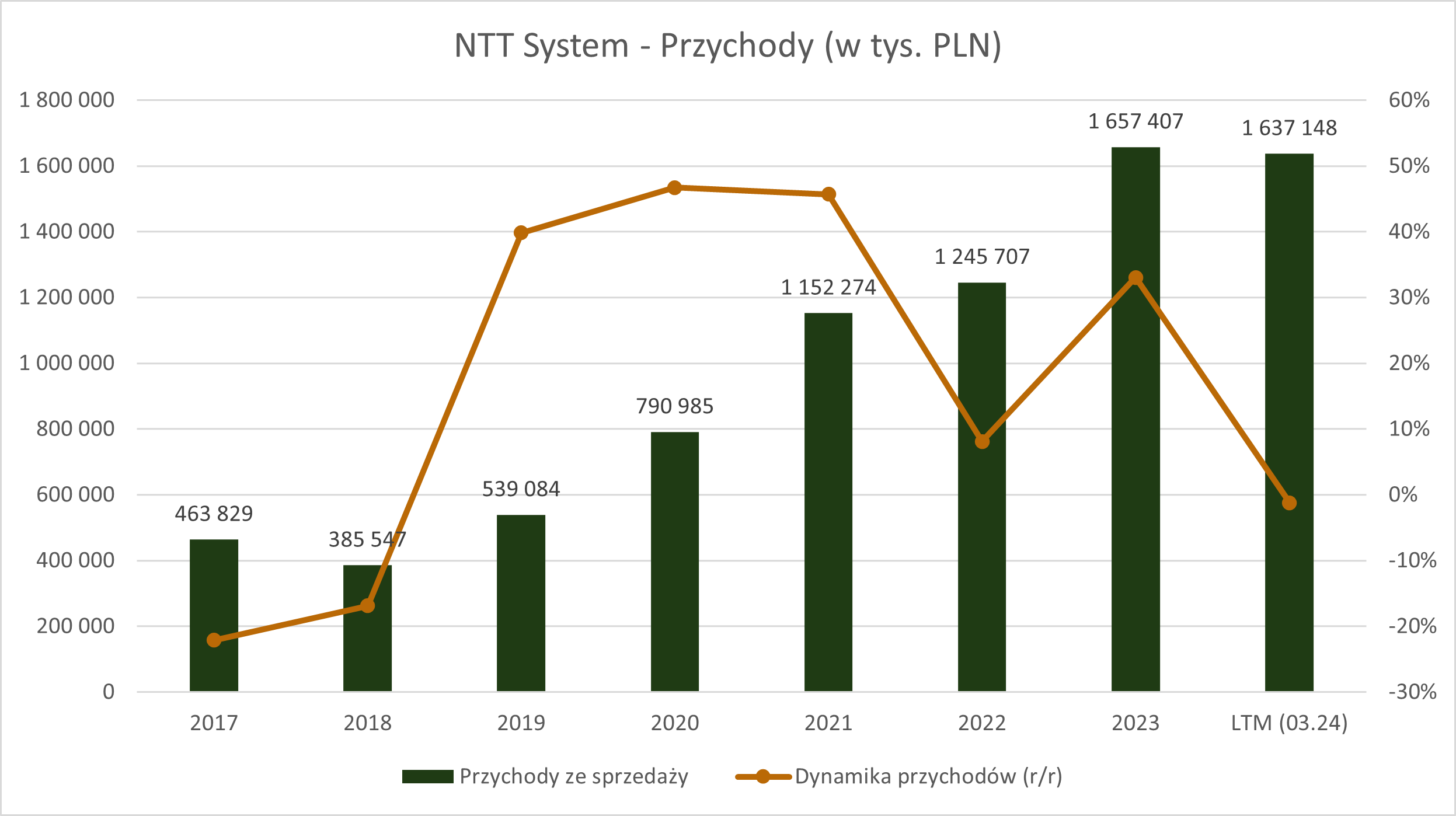

Przychody ze sprzedaży w 2023 roku były rekordowe i wyniosły 1,657 mld złotych (+33% r/r). W I kwartale 2024 przychody osiągnęły poziom 302 mln złotych i były o 6% niższe w porównaniu do tego samego okresu rok wcześniej.

Rekordowe przychody wsparte sprzyjającymi kursami walutowymi (zysk na różnicach kursowych wyniósł 12,3 mln złotych) pozwoliły zaraportować zysk netto w wysokości 24,6 mln złotych (+48,8% r/r). Marża EBIT w 2023 roku wyniosła 1,8% wobec 2,3% rok wcześniej.

Zysk netto w I kwartale 2024 roku wyniósł 5,7 mln złotych (-12,2% r/r).

kliknij aby powiększyć grafikę

Marża brutto w 2023 roku 5,88%, a marża EBIT 1,83% wobec odpowiednio 5,61% i 2,33% rok wcześniej.

W I kwartale 2024 roku wypracowana przez NTT System marża brutto wyniosła 7,58%, a marża EBIT 2,98%.

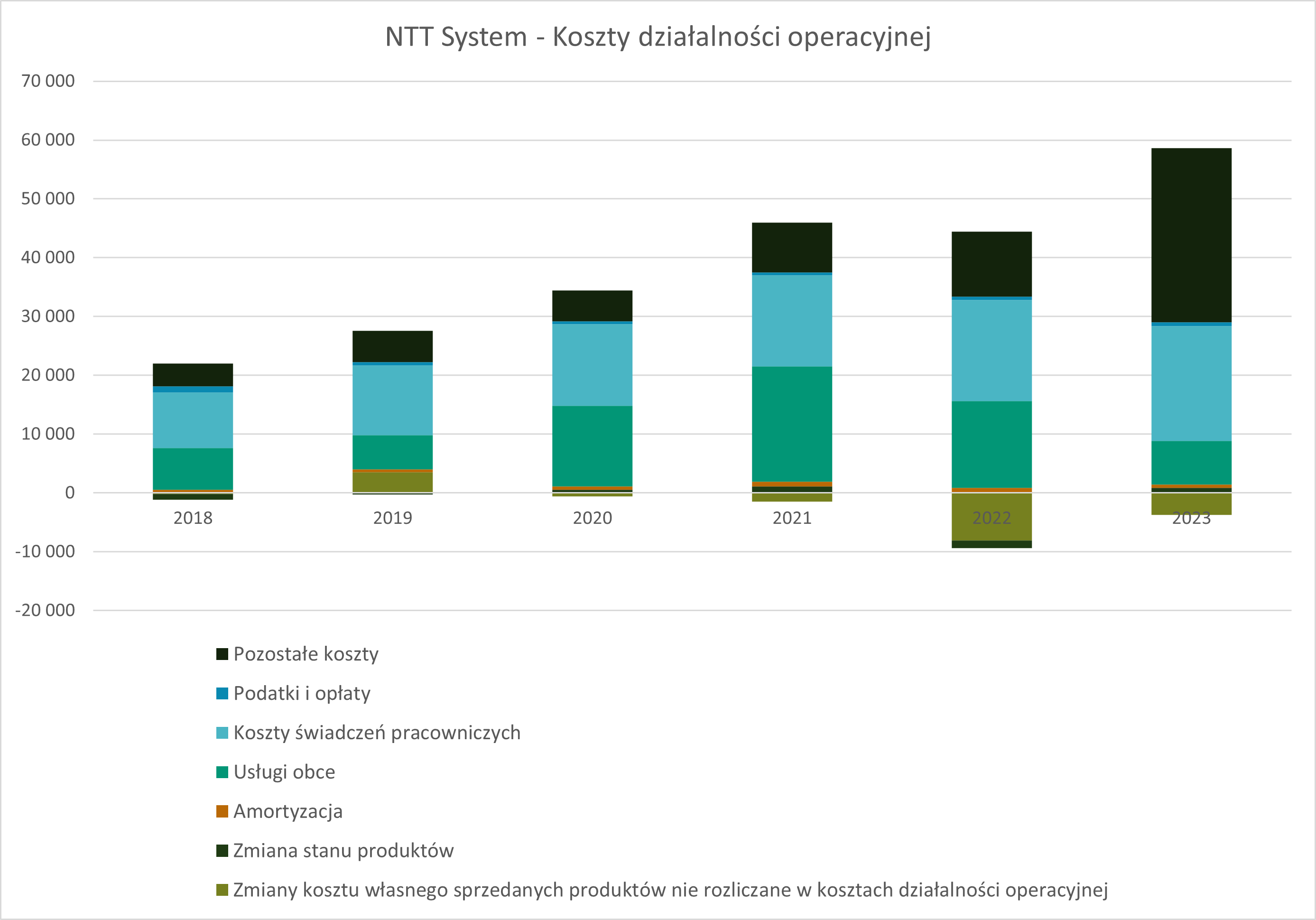

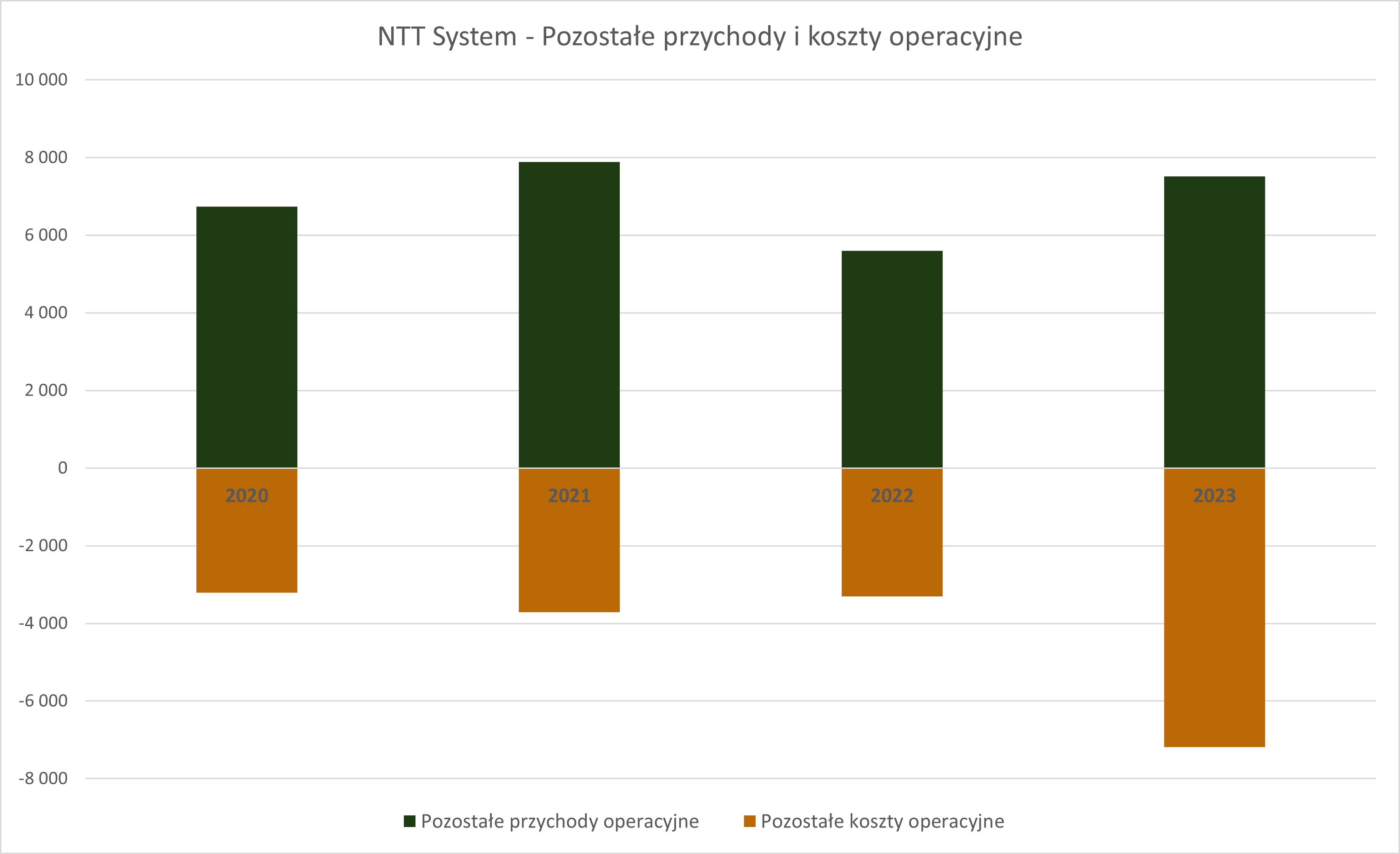

W 2023 roku, koszty działalności operacyjnej (z wyłączeniem “zużycia surowców i materiałów” oraz “wartości sprzedanych towarów i materiałów”) wzrosły o 56,9% r/r. “Pozostałe koszty” działalności operacyjnej osiągnęły poziom 29,6 mln złotych wobec 11 mln złotych rok wcześniej.

Początek bieżącego roku przyniósł poprawę sytuacji bilansowej spółki. W I kwartale zmniejszeniu o 120,5 mln złotych uległy należności krótkoterminowe, co pozwoliło na zmniejszenie salda zobowiązań z tytułu dostaw i usług o 57,6 mln złotych i całkowitą spłatę kredytu w rachunku bieżącym w wysokości 28 mln złotych. Jednocześnie wartość środków pieniężnych wzrosła do poziomu 31,9 mln złotych.

W związku z mniejszym saldem należności, w kolejnych kwartałach można spodziewać się niższych kosztów finansowych, które mają istotny wpływ na raportowany przez NTT System wynik netto. Przy czym, należy podkreślić, że obok kredytu w rachunku bieżącym, kapitał obrotowy jest finansowany poprzez faktoring, którego przedmiotem są zarówno należności jak i zobowiązania (faktoring odwrotny).

W 2023 roku koszty faktoringu wyniosły 9,4 mln złotych, ale zostały “przykryte” w wyniku finansowym przez dodatnie różnice kursowe.

Analizując raporty NTT System należy również zwrócić uwagę na pozostałe przychody i koszty operacyjne, które mogą być istotne z punktu widzenia wyniku netto. Na pozostałe przychody składają się przede wszystkim bonusy, premie i fundusze marketingowe od dostawców, a na koszty głównie odpisy (np. zapasy, należności).

NTT System wypłaca niewielką dywidendę - rekomendacja za 2023 rok to 1,6 mln złotych (0,12 zł na akcję), a w 2022 roku było to 948 tys. złotych (0,07 zł na akcję). Obok dywidendy proponowany jest również skup akcji własnych obejmujący maksymalnie 500 tys. akcji w cenie do 12 złotych za akcję. Aktualnie NTT System posiada 302,2 tys. akcji własnych stanowiących 2,18% kapitału zakładowego.

Otoczenie

Sprzęt komputerowy:

Według Fitch Solutions wartość polskiego rynku IT w 2024 roku wyniesie około 140 mld złotych co implikuje dynamikę na poziomie około +19% r/r3.

Szacunkowa struktura polskiego rynku IT:

64,9% - usługi

25,7% - oprogramowanie

8,8% - sprzęt

Wobec powyższej struktury rynku, segment sprzętu ma wartość koło 12 mld złotych.

Być może implementacja AI w różnych urządzeniach w modelu offline może wywołać zmiany w strukturze rynku. Popyt na produkty Nvidia, czy Qualcomm może jeszcze wzrosnąć.

Smartfony:

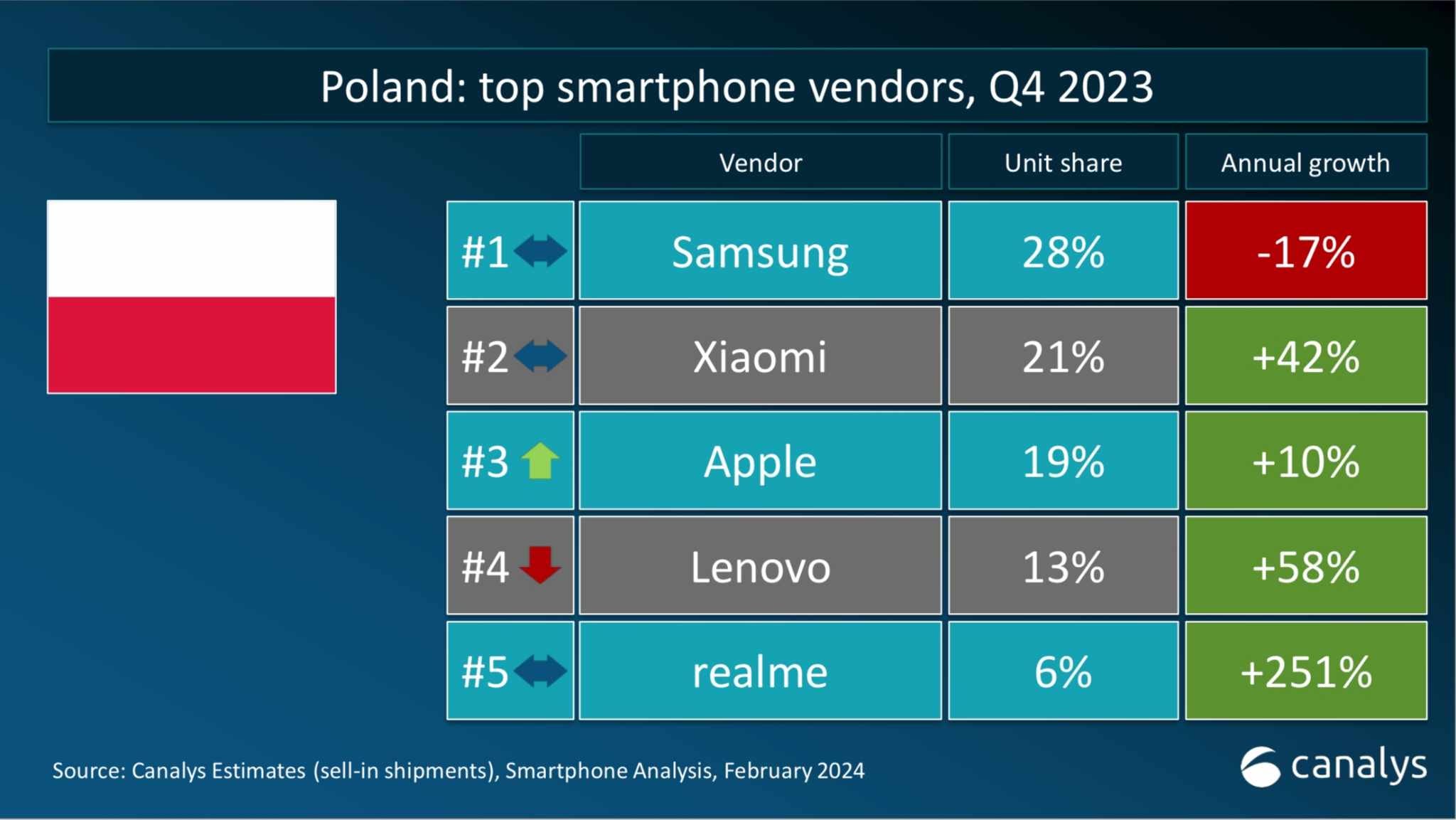

Obok rynku sprzętu komputerowego, dla NTT System coraz większe znaczenie mają smartfony. Trudno jednak oczekiwać wzrostu wolumenu sprzedaży na tym rynku. Niemal 100% Polaków używa telefonu komórkowego, a liczba kart SIM wynosi nawet około 60 mln. Zakładam, że obecna wielkość sprzedaży przekracza 10 mln sztuk rocznie przy rosnącym udziale rynkowym smartfonów klasy premium.

W przyszłości, z punktu widzenia dystrybutorów szczególnie istotne będą przetasowania pomiędzy poszczególnymi producentami. Zdecydowanym liderem polskiego rynku jest Samsung z ponad 30% udziałem.

Samsung: 33,11%;

Xiaomi: 14,89%;

Apple: 6,46%;

Motorola (Lenovo): 5,34%;

Huawei: 5,27%;

Realme: 3,54%;

OPPO: 1,74%4.

Dane dotyczące dostaw urządzeń w IV kwartale 2023 roku pokazują, że udział rynkowy Samsunga może się zmniejszać. Lenovo i Realme odpowiadał w tym okresie za 19% dostarczonych na rynek urządzeń.

Ryzyko związane z dystrybucją smartfonów Oppo:

Obecnie w kilku krajach toczą się procesy sądowe pomiędzy InterDigital Inc oraz Oppo. Zdaniem amerykańskiej spółki, Oppo wykorzystuje rozwiązania będące przedmiotem patentów w sposób nielegalny (bez porozumienia licencyjnego z InterDigital). Ze względu na te spory, istnieje ryzyko zablokowania sprzedaży smartfonów Oppo na poszczególnych rynkach.

Podsumowanie:

W moim odczuciu rynek sprzętu komputerowego jak i szerzej definiowany rynek elektroniki użytkowej w Polsce powinien dalej się rozwijać - do czego mogą przyczynić się następujące czynniki:

Postępująca digitalizacja gospodarki;

Inwestycje przedsiębiorstw;

Wzrost dochodów rozporządzalnych gospodarstw domowych;

Nowe technologie.

Ewentualne czynniki, które mogą być niesprzyjające dla tego rynku:

Długotrwałe spowolnienie gospodarcze;

Zatrzymanie programów rządowych wspierających popyt.

Wycena

Ostatnie lata to znakomity okres dla dystrybutorów sprzętu komputerowego oraz innych urządzeń należących do kategorii elektroniki osobistej. Szybko postępująca digitalizacja sposobów pracy oraz nauki przyniosła wzrost popytu.

“Computer hardware” to jedna z najbardziej dynamicznie rosnących branż przy jednocześnie konserwatywnej wycenie wskaźnikowej.

Analizując notowane w Warszawie podmioty o podobnym profilu działalności do NTT System - Asbis, AB oraz Action, można wywnioskować, że konserwatywna wycena wskaźnikowa jest typowa dla tej branży - C/Z z reguły mieści się w przedziale 5-10. Można zakładać, że aktualnie wskaźnik forward C/Z dla NTT System wynosi około 7,5.

Na tle innych dystrybutorów “elektroniki użytkowej”, NTT System charakteryzuje się wyższą dynamiką przychodów i jednocześnie niższą wyceną wskaźnikową.

Marże osiągane przez NTT System nie odbiegają od rynkowych standardów i są bardzo zbliżone w szczególności do lidera polskiego rynku - AB S.A.

Przygotowałem prosty model wyceny NTT System w oparciu o poniższe założenia:

Przychody - ujemna dynamika w 2024 roku na poziomie -5%, w kolejnych latach zgodnie z tabelą poniżej (poniżej średniej historycznej).

Marża EBIT - 1,5%.

Stopa dyskontowa - 15,7%:

stała struktura finansowania oparta w 100% o kapitał własny;

używając modelu CAPM dla kapitału własnego otrzymujemy wartość 15,7% (Rf = 5,7%; ERP = 10%; β = 1);

Reinwestycje:

CAPEX równy amortyzacji;

wolne przepływy zmniejszone o kapitał obrotowy rosnący proporcjonalnie do przychodów;

Efektywna stopa podatkowa - 19%;

Dynamika przychodów po okresie prognozy - 3%.

Przepływy pieniężne zdyskontowano na dzień publikacji niniejszego materiału.

kliknij aby powiększyć grafikę

Na podstawie przyjętych założeń wycena NTT System wynosi 154,5 mln złotych (tj. 11,15 złotych w przeliczeniu na jedną akcję przy wycenie giełdowej na dzień 17.06.2024 - 107,5 mln złotych (7,76 złotych na jedną akcję).

Podsumowanie

NTT System pełni istotną rolę w łańcuchu dostaw sprzętu komputerowego i elektroniki użytkowej w Polsce. Spółka współpracuje zarówno z czołowymi dostawcami jak i największymi sieciami sprzedaży.

Ostatnie lata były na pewno udane dla NTT System. Spółka wykorzystała możliwości rynkowe i istotnie zwiększyła skalę działalności. Aktualna wycena rynkowa NTT System nie jest wygórowana (nawet zakładając spadek zysku netto w 2024 roku w ujęciu rok do roku).

Ryzykiem pozostają specyficzne dla tej branży czynniki takie jak duże uzależnienie popytu od parametrów makroekonomicznych oraz koncentracja zarówno po stronie dostawców jak i odbiorców. Wyzwaniem dla dystrybutorów działających w tym sektorze pozostaje również aspekt różnicowania oferty względem konkurentów, tak żeby nie rywalizować tylko ceną.

Plusy:

Spółka od wielu lat jest liczącym się w Polsce podmiotem.

Dobrze należy ocenić rozwój w segmencie smartfonów, który pozwolił zwiększyć i zdywersyfikować przychody.

Dobra sytuacja bilansowa.

NTT System działa w branży, która cały czas się rozwija.

Minusy:

Koncentracja po stronie dostawców i odbiorców.

Marki własne mają niewielki udział w strukturze sprzedaży.

Trudno z zewnątrz wskazać czynniki, które wyróżniają NTT System na tle konkurentów.

Istotny wzrost poziomu kosztów działalności operacyjnej.

Popyt na produkty oferowane przez NTT System jest zależny od czynników makroekonomicznych.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na kilkanaście maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz

NTT System

Tadeusz Kurek, List do Akcjonariuszy, marzec 2024

https://crn.pl/aktualnosci/polski-rynek-it-urosnie-do-140-mld-zl-w-2024-roku

https://www.polsatnews.pl/wiadomosc/2023-12-07/samsung-czy-apple-ktora-firma-cieszy-sie-w-polsce-wieksza-popularnoscia-zobacz-najnowsze-dane