Kryteria solidnego biznesu

Analiza spółki w oparciu o książkę “What I learned about investing from Darwin”

Pulak Prasad w swojej książce “What I learned about investing from Darwin” wskazuje na dwa typy błędów popełnianych przez inwestorów:

typ I ma miejsce, gdy dokonujemy błędnej inwestycji myśląc, że jest to dobra inwestycja (false positive / error of comission);

typ II błędu występuje, gdy dobra inwestycja zostaje odrzucona, ponieważ jest uznana za nieatrakcyjną (false negative / error of omission).

Obserwując naturę, łatwo zauważyć, że zarówno zwierzęta jak i rośliny analizując pojawiające się w ich otoczeniu niebezpieczeństwa skupiają swoje wysiłki na minimalizowaniu ryzyka popełnienia błędów typu I, nawet jeśli prowadzi to do większej liczby błędów typu II. Powyższe podejście pozwala unikać śmiertelnego ryzyka i zwiększać prawdopodobieństwo przetrwania.

Według Pulaka Prasada, to właśnie przetrwanie leży u podstaw podejścia Warrena Buffetta:

“Avoid big risks. Don’t make type I errors. Don’t commit to an investment in which the probablility of losing money is higher than the probability of making money. Think about risk first, not return.”1

Jedną ze strategii unikania błędów inwestycyjnych typu I jest nabywanie udziałów tylko w spółkach, które są solidne (w książce użyto określenia “robust”). Wśród głównych cech takich biznesów, autor wymienia:

wysoki poziom ROCE2 w przeszłości (>20% w długim okresie);

zdywersyfikowana baza klientów;

brak zadłużenia i nadwyżka środków pieniężnych;

przewagi konkurencyjne;

zdywersyfikowana sieć dostawców;

stabilny zarząd;

branża nie ulegająca dynamicznym zmianom3;

Na koniec oczywiście taki solidny biznes trzeba jeszcze kupić w atrakcyjnej cenie.

W dzisiejszym wydaniu newslettera postaram się sprawdzić, czy Hortico S.A. może być kandydatem spełniającym kryteria solidnego biznesu w atrakcyjnej cenie.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek. Tylko opinie prywatne.

Wstęp

Hortico S.A. posiada hurtownie ogrodnicze zlokalizowane we Wrocławiu, Kaliszu, Lublinie i Rzeszowie, centra ogrodnicze w Warszawie, Lublinie i Ożarowie Mazowieckim, markety budowlane PSB Mrówka w Psarach k. Wrocławia, Namysłowie i Kluczborku oraz jest właścicielem Przedsiębiorstwa Nasiennictwa Ogrodniczego i Szkółkarstwa w Ożarowie Mazowieckim Sp. z o.o. oraz Ogrofol Sp. z o.o. z siedzibą we Włoszakowicach4.

Hortico SA dostarcza zaopatrzenie dla ogrodnictwa działając na rynku hurtowym, detalicznym oraz zajmując się produkcją. Dzięki szerokiemu zakresowi prowadzonej działalności, spółka posiada atrakcyjną ofertę zarówno w kategorii hobby (sklepy ogrodnicze, centra ogrodnicze, kwiaciarnie, sezonowe punkty sprzedaży materiału szkółkarskiego) jak i w segmencie profesjonalnym (gospodarstwa ogrodnicze (kwiaciarskie i warzywnicze), sadownicze i wyspecjalizowane gospodarstwa rolne prowadzące produkcję warzywniczą). W ofercie Hortico można znaleźć nasiona, sadzonki, nawozy, środki ochrony roślin, podłoża ogrodnicze, folie i włókniny ogrodnicze, narzędzia ogrodnicze.

Grupa Kapitałowa:

Grupa Kapitałowa Hortico składa się z podmiotu dominującego Hortico S.A. oraz trzech spółek zależnych:

Przedsiębiorstwa Nasiennictwa Ogrodniczego i Szkółkarstwa w Ożarowie Mazowieckim Sp. z o.o. (PNOS) - w ramach prowadzonej działalności operacyjnej spółka prowadzi hodowlę zachowawczą, konfekcjonowanie i handel nasionami.

OGROFOL Sp. z o.o. - spółka prowadzi działalność w zakresie hurtowego i detalicznego handlu artykułami do produkcji ogrodniczej, a jej główną linią biznesową jest oferowanie folii ogrodniczych pod własną marką.

HORTICO Deutschland GmbH - zajmuje się ona handlem hurtowym i detalicznym artykułami i produktami ogrodniczymi.

Akcjonariat:

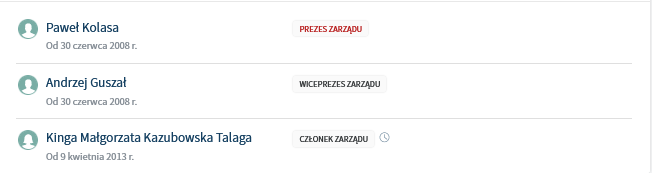

Głównym akcjonariuszem jest Prezes Zarządu i założyciel Hortico - Paweł Kolasa (Mgr inż. ogrodnictwa, absolwent Akademii Rolniczej w Poznaniu. Z branżą ogrodniczą związany jest przez całą zawodową karierę. W 1991 r. rozpoczął działalność gospodarczą pod nazwą P.W. HORTICO Paweł Kolasa5).

Istotny udział w kapitale zakładowym ma również Wiceprezes Zarządu - Andrzej Guszał, który dołączył do Hortico w 2008 roku, gdy doszło do fuzji pomiędzy Hortico, a założoną przez niego hurtownią ogrodniczą - Awex.

Zarząd:

Obok dwóch głównych akcjonariuszy, skład Zarządu dopełnia Kinga Kazubowska-Talaga, która jest związana z Hortico od 2003 roku.

Listy Prezesa Zarządu:

W tym miejscu chciałbym zwrócić uwagę na długoterminową i spójną wizję realizowaną na przestrzeni ostatniej dekady przez Prezesa Kolasę.

2014

W dniu 11 grudnia 2014 roku HORTICO SA wygrała przetarg publiczny na zakup Przedsiębiorstwa PNOS, umowa w wyniku której staliśmy się właścicielem tego Przedsiębiorstwa została zawarta 31 marca 2015 roku. Ostateczna cena zakupu Przedsiębiorstwa PNOS wyniosła 13,5 mln zł.

W roku 2015 chcielibyśmy dalej umacniać pozycję rynkową Grupy Kapitałowej HORTICO SA. Kluczowym działaniem jest dla nas optymalne wykorzystanie potencjału przejętego Przedsiębiorstwa PNOS. Tradycje Przedsiębiorstwa PNOS sięgają roku 1951 i jest ono jednym z największych przedsiębiorstw nasiennych w Polsce. Niebagatelną wartością przejętego przez nas Przedsiębiorstwa PNOS jest gama 132 własnych odmian warzyw i kwiatów wielokrotnie nagradzanych na branżowych targach ogrodniczych.

W lutym 2015 roku zdecydowaliśmy się opublikować prognozę wybranych skonsolidowanych wyników finansowych, założyliśmy m.in. osiągnięcie ponad 95 mln zł przychodów ze sprzedaży oraz 5,4 mln zł zysku netto. Prognozy te zakładają prawie 19% dynamikę wzrostu przychodów ze sprzedaży i ponad 40% dynamikę wzrostu zysku netto. Pomimo, iż przedstawione prognozy wydają się ambitne wierzę iż uda nam się je zrealizować.

2015

W roku 2015 i na początku br. podjęliśmy działania, które powinny zaowocować korzystnymi dla Grupy efektami w przyszłości, m.in. zdecydowaliśmy się na wyburzenie niepracujących obiektów (zakupionych wraz z Przedsiębiorstwem PNOS) w Ożarowie Mazowieckim i zainicjowaliśmy procedurę zmiany planu dla tej działki, tak aby można ją sprzedać w przyszłości. Postanowiliśmy także o przeniesieniu produkcji nasiennej do własnych obiektów w Lublinie przy ul. Zemborzyckiej (dotychczas nasza spółka zależna prowadziła produkcję w wynajętych halach w Pruszkowie), co powinno zaowocować oszczędnościami na poziomie kilkuset tysięcy rocznie.

Zdecydowaliśmy się również na unowocześnienie opakowań produktów PNOS, poszerzenie asortymentu i zwiększenie zespołu sprzedażowego w tej spółce – wpływ tych działań jest widoczny w naszych wynikach za 1 kwartał br. – osiągnięty w tym okresie poziom sprzedaży jest rekordowy w historii Grupy Kapitałowej HORTICO SA.

Pomimo, iż nie udało nam się uzyskać zakładanych wyników finansowych, zdarzenia jakie miały miejsce w naszej Grupie kapitałowej w 2015 roku pozwalają z optymizmem patrzeć w przyszłość. Chciałbym podkreślić, iż od kilku lat HORTICO jest spółką dywidendową i zamierzamy tę politykę konsekwentnie kontynuować.

2016

W 4 kwartale 2016 roku zainicjowaliśmy działania zmierzające do przeniesienia Centrów Ogrodniczych PNOS (Warszawa, Lublin, Ożarów Mazowiecki) – w struktury HORTICO SA. Zadanie to udało się zakończyć na przełomie stycznia i lutego 2017r. Celem tego działania było rozdzielenie handlowej działalności detalicznej PNOS od produkcji nasiennej. PNOS w strukturze GK HORTICO SA ma być firmą stricte nasienną.

2017

W roku 2017 zdecydowaliśmy się na rebranding naszego Zielonego Centrum Galerii Ogrodniczej we Wrocławiu Psarach na market typu DIY pod logo PSB Mrówka (w tym celu podpisaliśmy m.in. umowę franczyzową z PSB). Motywem naszego działania w tym projekcie było minimalizowanie efektu sezonowości, z jakim mamy do czynienia w naszych placówkach detalicznych. Pomimo poniesienia nakładów na rebranding i adaptację Centrum w wysokości około 1 mln zł jesteśmy optymistami co do tego działania. Od efektów tego projektu uzależniamy nasze dalsze działania w obszarze detalicznym, nie wykluczając otwierania kolejnych obiektów typu Mrówka.

Nasz tradycyjny rynek hurtowni ogrodniczych (obiekty Wrocław, Lublin, Rzeszów) wciąż pozostaje stabilny pomimo pojawiających się nowych wyzwań związanych z coraz większą ekspansją nowoczesnych kanałów sprzedaży (sieci) zarówno w obszarze powierzchni i ilości placówek, a przede wszystkim rozbudową oferty produktowej typu dom&ogród w sieciach – co stanowi bezpośrednią konkurencję sklepów tradycyjnych. W tym obszarze naszym kluczowym wyzwaniem jest umiejętna polityka kosztowa w zakresie prowadzenia naszych hurtowni.

Pomimo tego, iż jesteśmy przekonani, iż w tym segmencie winna być prowadzona konsolidacja rynku – projekty tego typu wciąż są rzadkością, a główne bariery ich realizacji upatrujemy w sferze psychologii transakcji. Chciałbym zaznaczyć, iż następująca wymiana pokoleniowa wśród właścicieli hurtowni ogrodniczych oraz problemy z sukcesją tych firm mogą stworzyć ciekawe okazje biznesowe.

2018

Jeszcze pięć lat temu naszym core biznesem były hurtownie ogrodnicze. Zmieniający się rynek, a w szczególności rozwój działów ogród w nowoczesnych kanałach sprzedaży (sklepy sieciowe) powoduje, iż możliwości rozwoju hurtowni ogrodniczych zaopatrujących sklepy w kanale tradycyjnym są ograniczone – stąd tak wiele uwagi przykładamy do dywersyfikacji naszej działalności i rozbudowy linii detalicznych i profi w HORTICO SA oraz zwiększeniu skali działalności PNOS.

2019

Miniony rok był dla nas rokiem pracy operacyjnej – koncentrowaliśmy się na zwiększaniu liczby klientów i wolumenu sprzedaży, a nasze inwestycje nakierowane były na unowocześnienie majątku Grupy.

Pomimo otrzymania propozycji akwizycyjnych nie zdecydowaliśmy się na żadną, gdyż ryzyko tych transakcji uznaliśmy za zbyt wysokie.

Pomimo tego, iż w obszarze hobby wciąż największe znaczenie mają nasze hurtownie ogrodnicze, to coraz większy udział zdobywają nasze centra ogrodnicze, market Mrówka, jak i biznes PNOS. Taki rozkład biznesu pozwala z optymizmem patrzeć na możliwość poprawy marż – to jest poza zwiększaniem skali biznesu, nasz główny operacyjny cel.

Pomimo tego, iż skala działalności w Grupie wciąż nie jest znacząca, znakomicie rozwijają się sklepy internetowe www.epnos.pl i www.e-hortico.pl.

Jak już wcześniej podawaliśmy w raportach, w związku z nabyciem Przedsiębiorstwa PNOS posiadamy nadwyżkę nieruchomości – ponad 2h – które obecnie praktycznie nie są wykorzystywane w działalności operacyjnej, wartość tych nieruchomości szacuję na 11 mln zł.

2020

W roku 2020 kluczowym czynnikiem wpływającym na oblicze rynku była panująca pandemia koronawirusa, która najmocniej dotknęła naszych klientów z obszaru profi działających dla branży HORECA. W tym niesprzyjającym otoczeniu okazało się, iż budowana od wielu lat dywersyfikacja naszego biznesu poprzez równoczesny rozwój linii hobby i profi, hurtu i detalu, kanałów tradycyjnego i nowoczesnego oraz zaangażowanie naszych pracowników pozwoliły nam wyjść silniejszymi z tej sytuacji.

Wciąż będziemy szukali możliwości rozwoju poprzez akwizycję innych podmiotów, tu przede wszystkim będziemy poszukiwać podmiotów zlokalizowanych geograficznie na obszarach, na których jesteśmy nieobecni, aktywnych w handlu detalicznym lub z silnymi markami w szczególności w e-commerce.

2021

Kolejny raz motorem wzrostów naszych wyników, w szczególności zysków była linia hobby, w tym nasza Mrówka. Świetne wyniki osiąga Przedsiębiorstwo Nasiennictwa Ogrodniczego, którego rentowność za rok 2021 jest imponująca. Po pierwszym roku jestem także bardzo zadowolony z inwestycji w OGROFOL – nabycie tej spółki spłaci się bardzo szybko

2022

Oceniając wyniki Grupy oraz HORTICO, należy pamiętać iż w 2022r. miała miejsce sprzedaż nieruchomości w Ożarowie Mazowieckim (za 11 mln zł), która dołożyła do zysków ok. 4,7 mln zł. Nieruchomość tę nabyliśmy od Syndyka masy upadłości wraz z Przedsiębiorstwem PNOS. Sprzedaż tej nieruchomości nominalnie zwróciła nam 80% nakładów na zakup PNOS, a należy pamiętać, że pozostała nam działalność (PNOS i centra ogrodnicze) obecnie generuje w Grupie ok. 41,5 mln zł przychodów i ma znaczny majątek, z tej perspektywy tę transakcję należy uznać za duży sukces.

Co do zasady wierzymy w rozwój przez akwizycje, jesteśmy na nie otwarci i poszukujemy swoich okazji, jesteśmy także konserwatywni i ostrożni – kupujemy tylko, gdy silnie wierzymy w sukces przedsięwzięcia, taka strategia dotychczas przynosiła efekty i zamierzamy się jej trzymać.

2023

Zwiększyliśmy liczbę naszych sklepów Mrówka, co powinno zaowocować m.in. zwiększeniem skali przychodów HORTICO w bieżącym roku. Zwiększenie liczby posiadanych Mrówek, a tym samym znaczenia linii detalicznej dla naszej organizacji, jest jednym z naszych celów strategicznych. W tym działaniu upatrujemy szansę na dalszy istotny wzrost przychodów i utrzymanie dobrej marży.

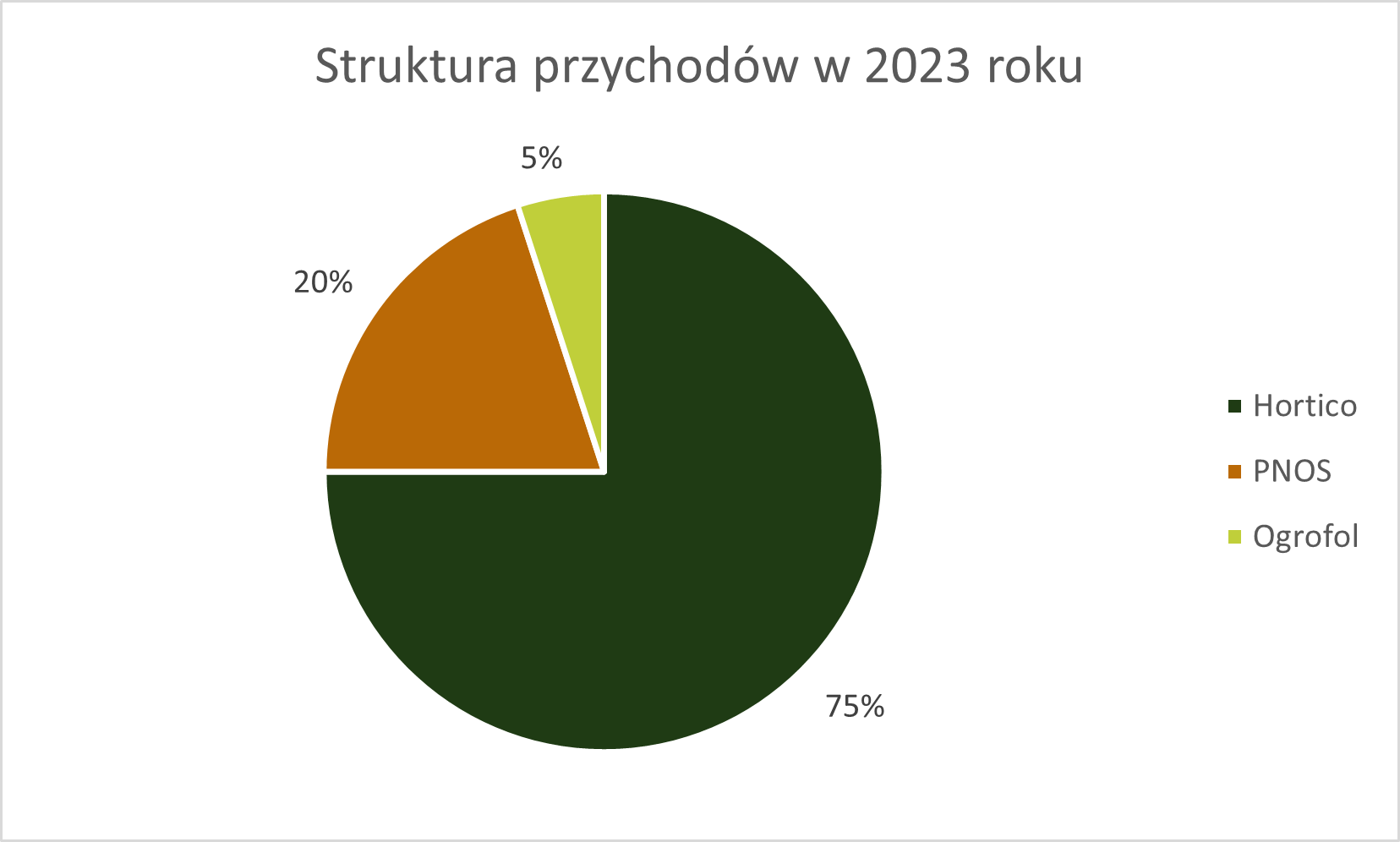

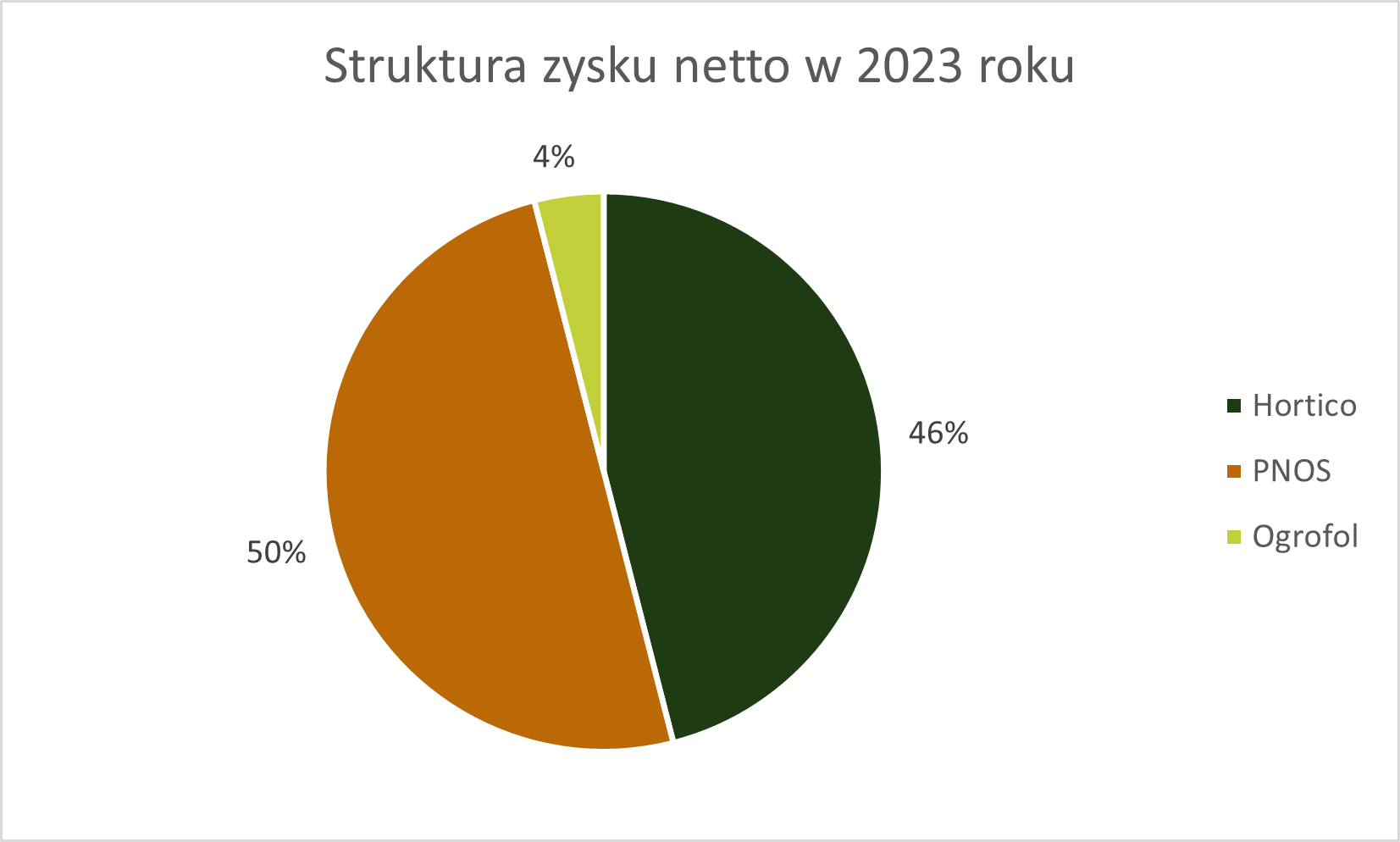

W minionym roku ze względu warunki panujące w otoczeniu gospodarczym mniejsze przychody osiągaliśmy z linii profi, a pomimo tego ostateczny wynik na poziomie przychodów Grupy wyniósł ponad 155 mln zł, zaś skonsolidowanej EBITDA ponad 16 mln zł. Obecnie obserwuję zmianę trendu w obszarze profi i spodziewam się znaczącego wzrostu przychodów z tej linii w bieżącym roku, przy czym uważam, że w dalszej perspektywie udział tej linii w ogólnych przychodach HORTICO będzie spadał na rzecz obszaru hobby skali Grupy, w roku 2023 – HORTICO odpowiadała za ok. 75% przychodów, PNOS ok. 20%, OGROFOL ok. 5%, zaś procentowy udział spółek w wypracowanych zyskach wynosi odpowiednio ok. 46/50/4.

Wciąż jesteśmy zadowoleni z poczynionych historycznie akwizycji, w szczególności z zakupu PNOS, która w naszym przekonaniu ma szansę pozostać bardzo rentowną spółką w najbliższych latach. Analizujemy także możliwość wykorzystania marki PNOS w zwiększeniu skali naszych przychodów. Tak jak wielokrotnie podkreślaliśmy wierzymy w rozwój przez akwizycje, jesteśmy na nie otwarci i ciągle poszukujemy okazji inwestycyjnych. Uważam, iż akwizycje będą jednym z motorów wzrostu skali działalności Grupy.

Wyniki finansowe

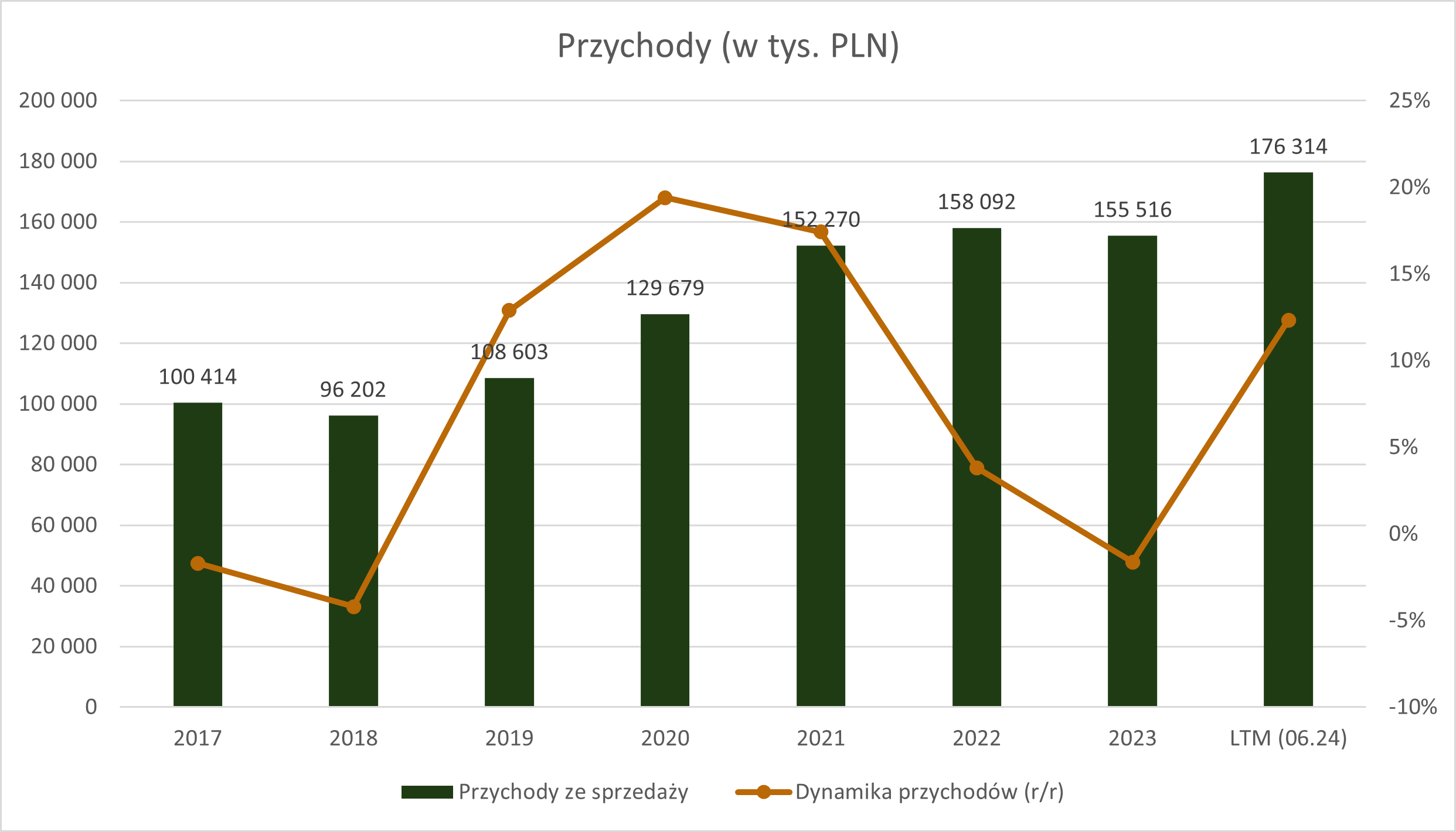

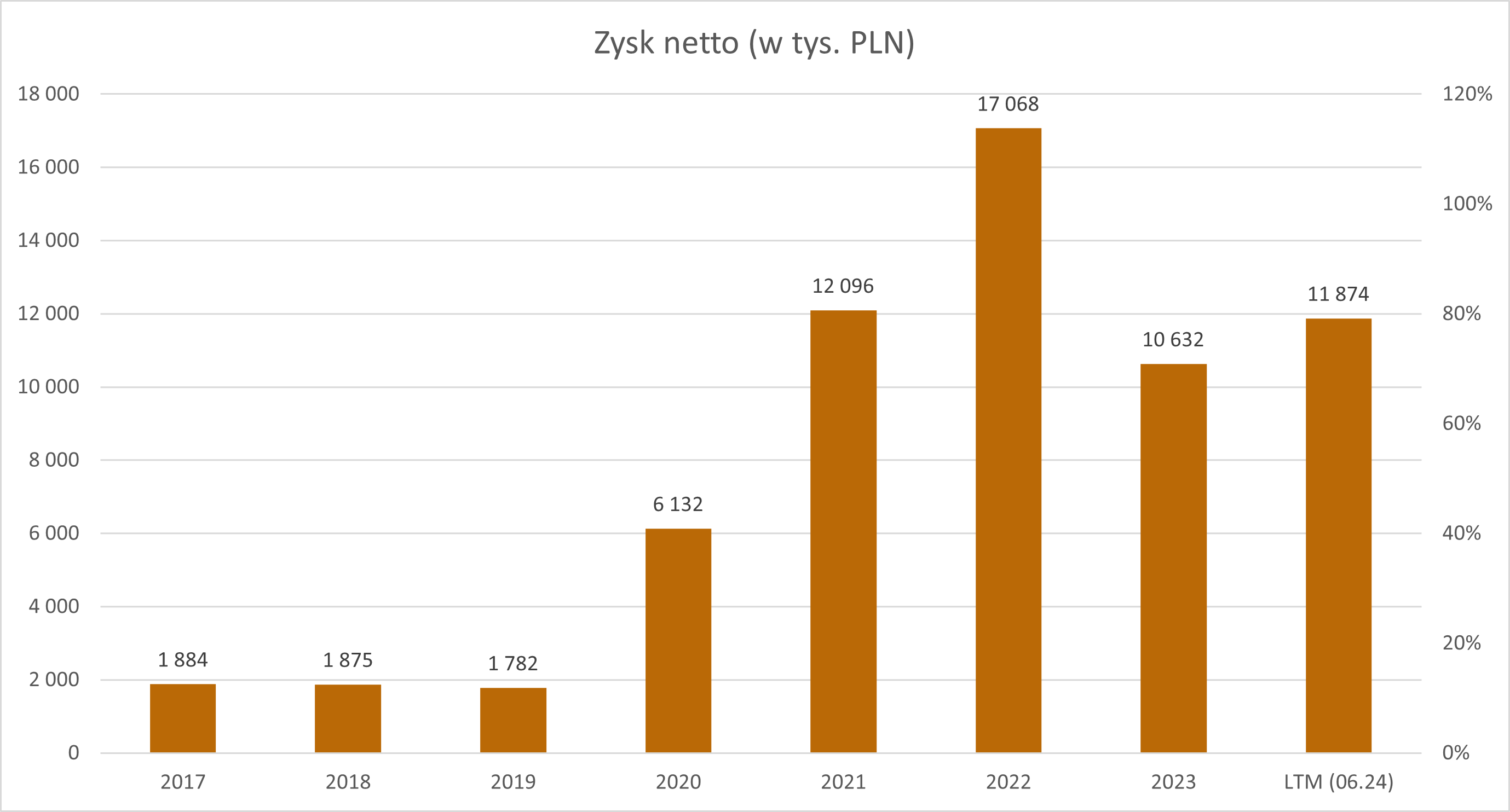

Przychody ze sprzedaży w GK Hortico za ostatnie 12 miesięcy wyniosły 176,3 mln złotych (+12% r/r).

Zysk netto w okresie ostatnich 12 miesięcy osiągnął wartość 11,9 mln złotych, w porównaniu do 12,6 mln złotych w tym samym okresie rok wcześniej (-6% r/r).

Analizując wyniki za ostatnie lata warto odnotować, fakt iż w wynikach za 2022 rok zostało zaksięgowane zdarzenie jednorazowe - sprzedaż nieruchomości w Ożarowie Mazowieckim. Wartość transakcji wyniosła 11 mln złotych, a zysk na transakcji 4,67 mln złotych.

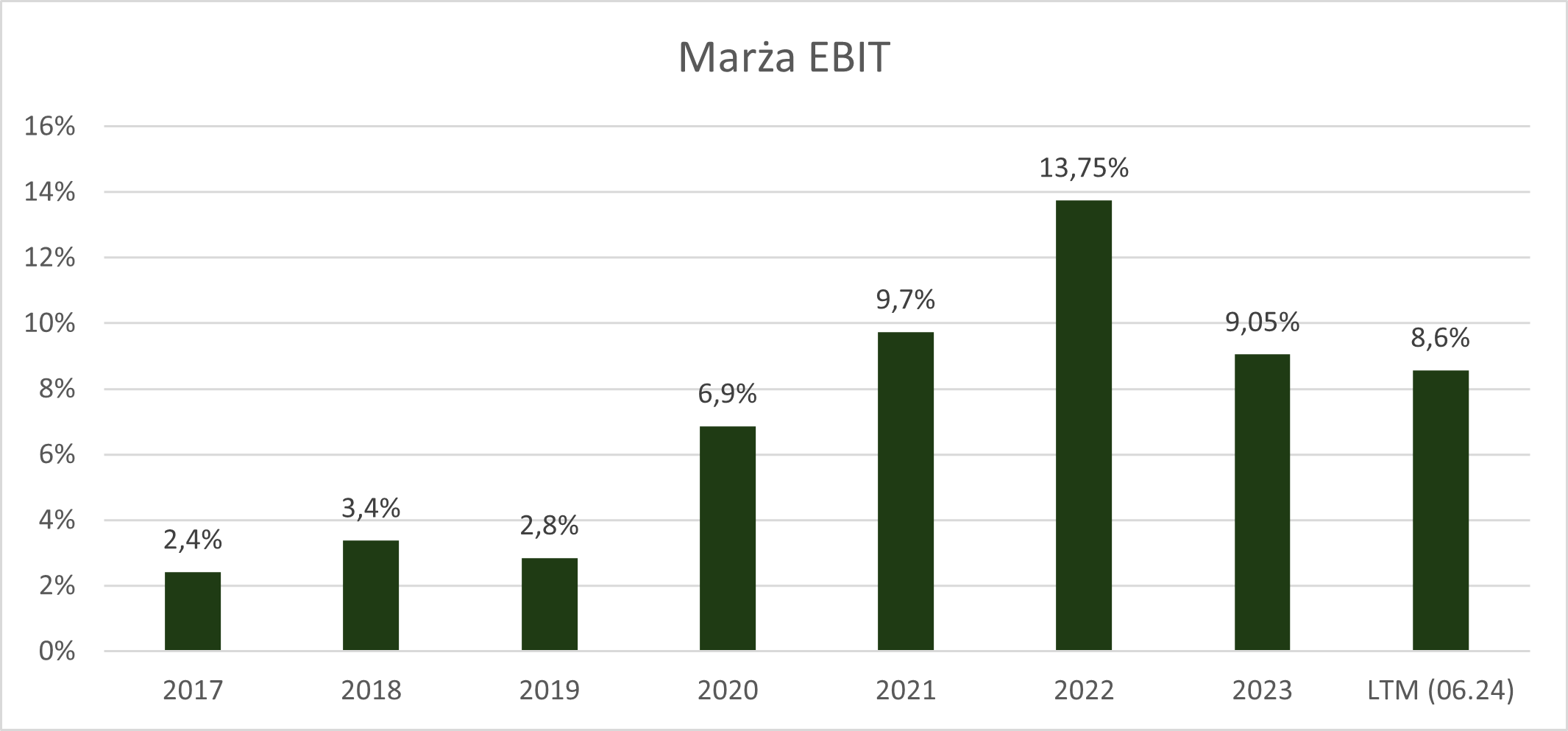

Marża EBIT w ostatnich latach jest stabilna i kształtuje się na poziomie około 9%.

Do głównych kosztów ponoszonych przez GK Hortico (poza kosztem sprzedanych towarów) należą wynagrodzenia, usługi obce oraz zużycie materiałów i energii.

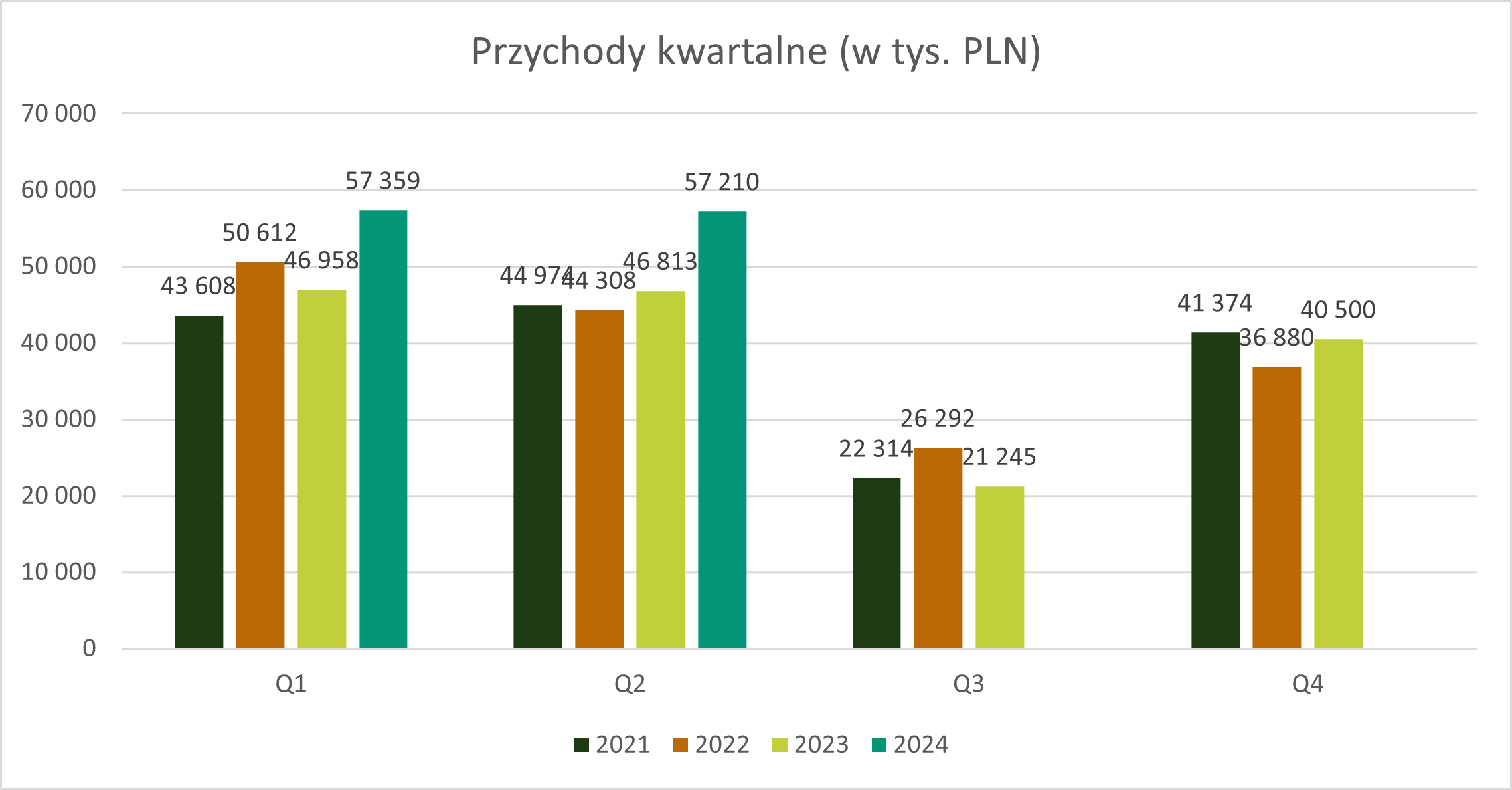

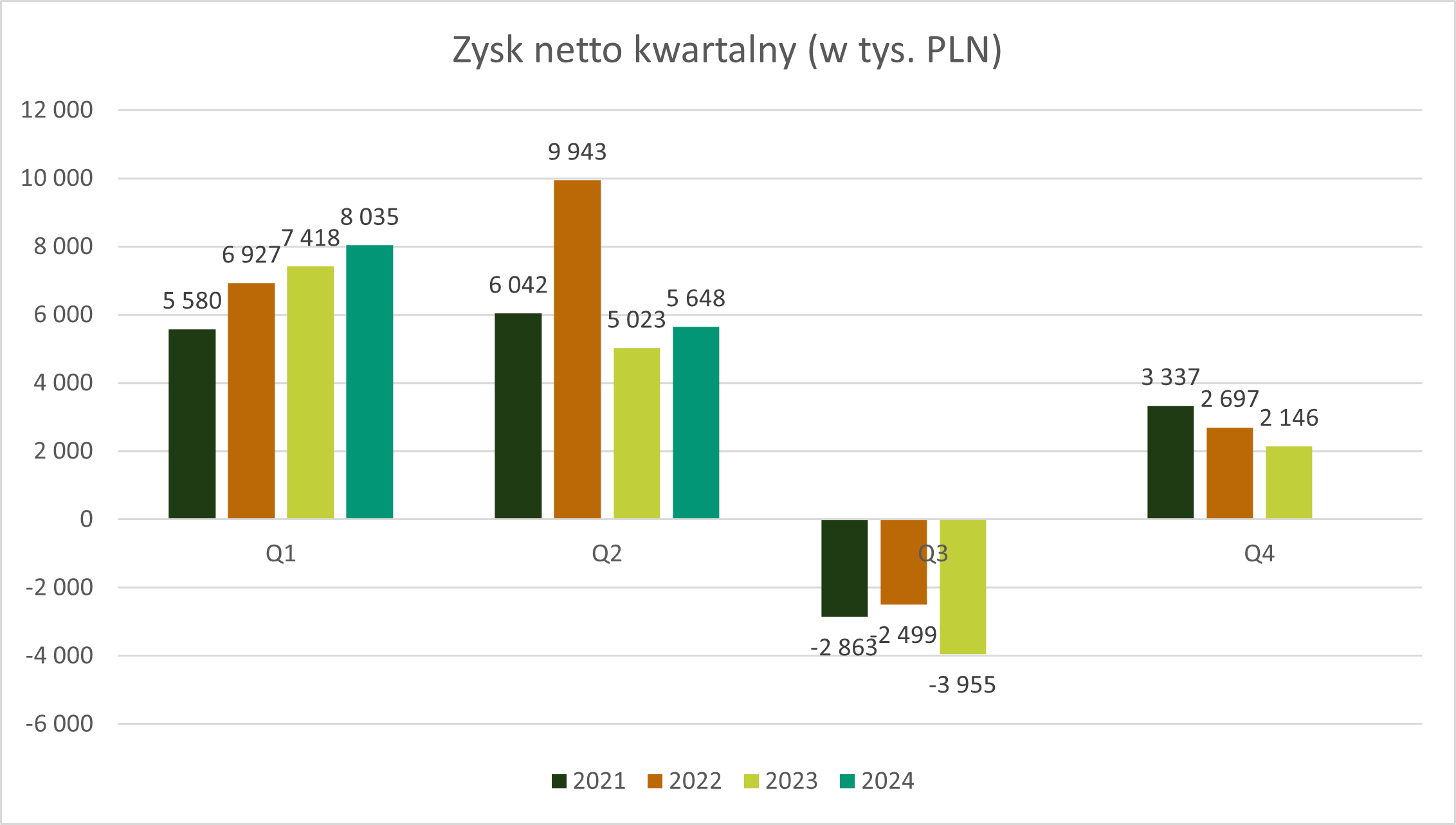

Bieżący rok zaczął się bardzo optymistycznie. Po dwóch kwartałach, przychody są o 22% wyższe niż przed rokiem, a zysk netto został poprawiony o 10%.

Istotny wzrost przychodów HORTICO SA wynikał przede wszystkim z pojawienia się w rachunku wyników przychodów ze sprzedaży z nowo otwartych Mrówek w Namysłowie i Kluczborku. Wszystkie pozostałe linie biznesowe HORTICO SA również zanotowały poprawę wartości przychodowych, przy czym najistotniejsze wartościowo (po Mrówkach) dla Spółki były wzrosty w linii profi.

Grupa osiągnęła mniejsze procentowo tempo wzrostu zysków od przychodów – ta sytuacja wynika przede wszystkim ze wzrostu kosztów panujących w otoczeniu gospodarczym (np. wzrost „pensji minimalnej”, energii).6

Przechodząc do prezentacji wyników finansowych w poszczególnych kwartałach trzeba zwrócić uwagę na istotny wpływ sezonowości w III kwartale roku obrotowego:

Model biznesowy funkcjonujący na rynku nasion hobby w Polsce przewiduje prawo zwrotu niesprzedanego towaru przez klientów. Zwroty posezonowe w PNOS obejmują ok. 18-19% wartości sprzedaży nasion hobby. PNOS rozlicza zwroty posezonowe głównie w trzecim kwartale danego roku poprzez korekty faktur sprzedaży.7

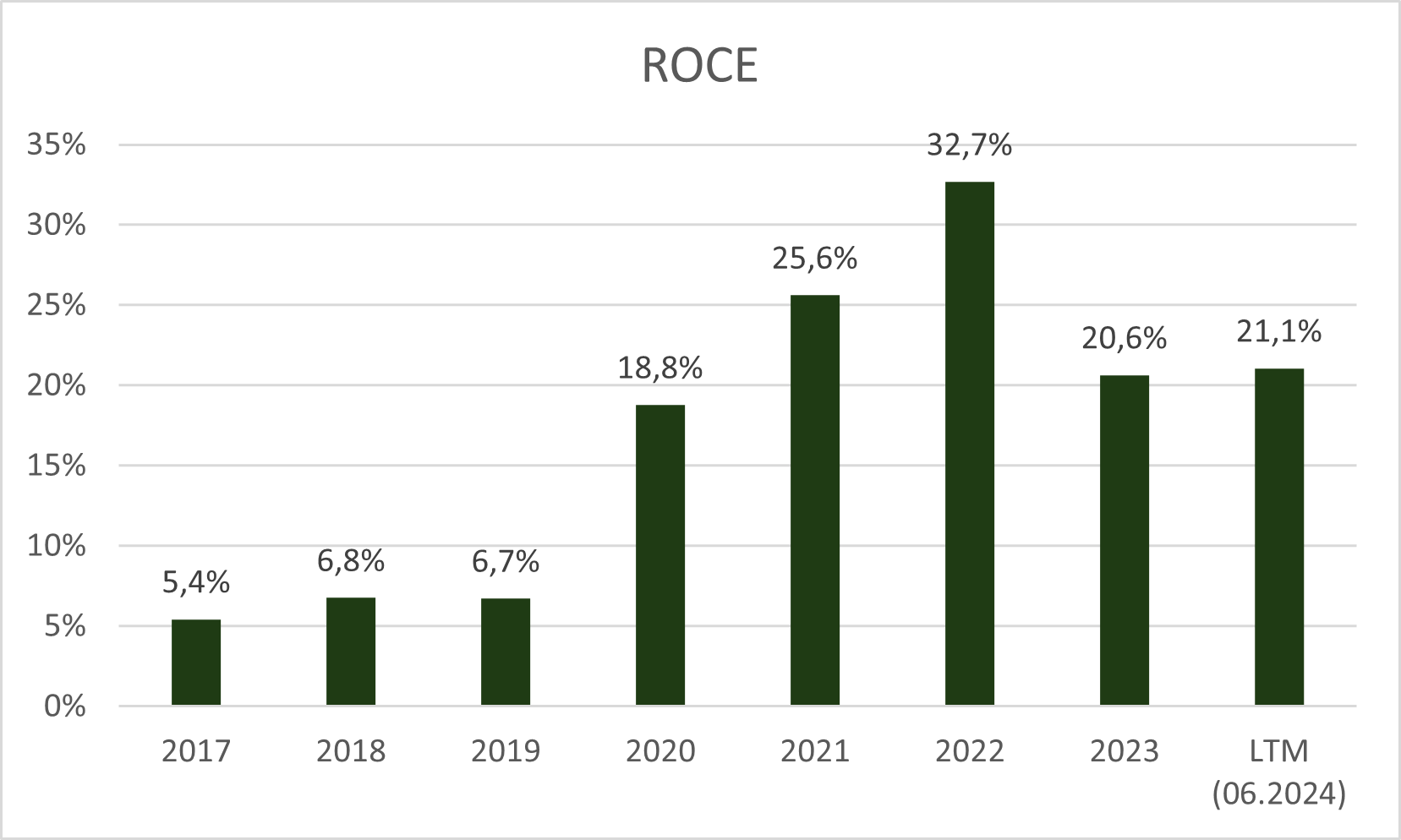

Jeżeli chodzi o zwrot z zaangażowanego kapitału, należy przede wszystkim podkreślić, że jest to pojęcie, którym spółka często operuje w komentarzach do wyników co oznacza, że jest to ważny wewnętrznie parametr. Wydaje się, że wartość ROCE dla GK Hortico ustabilizowała się na poziomie 20%+.

W przypadku Hortico, mamy do czynienia z ujemnym długiem netto. Na koniec czerwca 2024 roku, w skonsolidowanym bilansie Grupy Kapitałowej Hortico widnieją zobowiązania krótkoterminowe z tytułu kredytów i pożyczek w wysokości 1,6 mln złotych oraz środki pieniężne - 9 mln złotych.

Otoczenie

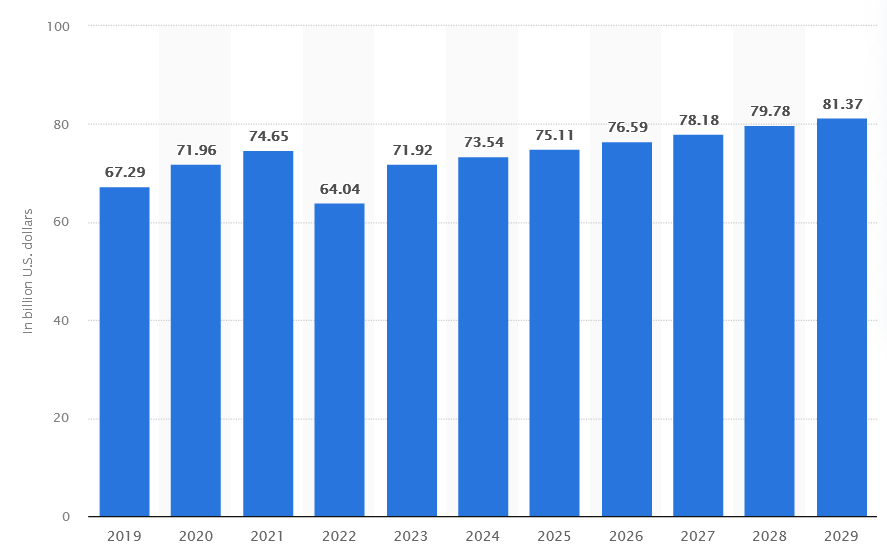

Według danych zgromadzonych przez serwis Statista, europejski rynek ogrodniczy jest wart ponad $70 mld i systematycznie rośnie:

Rozwój rynku wynika z zapotrzebowania na estetyczne otoczenie oraz popularności hobby z kategorii DIY. Można zakładać, że polski rynek rośnie powyżej tempa rynku europejskiego.

Z uwagi na charakter działalności Hortico, opis otoczenia nie jest łatwy. Biznes Hortico jest zdywersyfikowany pod względem linii biznesowych, oferowanych produktów, dostawców, klientów, a także zasięgu geograficznego.

Dwa rodzaje klientów:

“Hobby” - klienci nabywający produkty do wykorzystania w swoim gospodarstwie domowym;

“Profi” - klienci dokonujący zakupów w celach biznesowych.

Wielu dostawców:

Hortico współpracuje z setkami dostawców.

Dywersyfikacja geograficzna:

sprzedaż hurtowa - Wrocław, Lublin, Rzeszów, Kalisz, Włoszakowice;

sprzedaż detaliczna - Psary, Namysłów, Kluczbork, Warszawa, Ożarów Mazowiecki, Lublin, Włoszakowice.

Spółka konkuruje z:

lokalnymi hurtowniami ogrodniczymi;

lokalnymi sklepami ogrodniczymi;

sieciami sklepów z kanału nowoczesnego, które prowadzą dział ogrodniczy;

producentami sprzedającymi w kanale B2B.

Istotnymi elementami w budowaniu przewagi konkurencyjnej są:

obsługa klienta (doradztwo, serwis posprzedażowy, liczba zespołów handlowych);

portfolio własnych odmian (w PNOS);

głębokość i dostępność oferty;

lokalizacja punktów stacjonarnych;

zasoby kapitałowe.

Historia pokazuje, że Hortico działa bardzo skutecznie i mimo konkurencji jest w stanie zarówno zwiększać sprzedaż jak i rentowność.

Wycena

Kapitalizacja Hortico wynosi 78,8 mln złotych (P/E 6,6x). EBITDA za ostatnie 12 miesięcy wynosi 17 mln złotych, co przy Enterprise Value w wysokości 71,4 mln złotych daje mnożnik EV/EBITDA 4,2x8. W I połowie 2024 roku spółka zaraportowała wzrost przychodów na poziomie 22% r/r, co wskazuje na dobrą bieżącą kondycję biznesu. Aktualna wycena nie jest wymagająca.

Podsumowanie

Zarząd Hortico bardzo świadomie ocenia swoje decyzje na podstawie wygenerowanego zwrotu z zainwestowanego kapitału. Obok rozwoju organicznego Grupa Kapitałowa zwiększa skalę swojej działalności poprzez selektywne przejęcia.

Co do zasady wierzymy w rozwój przez akwizycje, jesteśmy na nie otwarci i poszukujemy swoich okazji, jesteśmy także konserwatywni i ostrożni – kupujemy tylko, gdy silnie wierzymy w sukces przedsięwzięcia, taka strategia dotychczas przynosiła efekty i zamierzamy się jej trzymać.9

Czy Hortico spełnia kryteria solidności opracowane przez wspomnianego na wstępie Pulaka Prasada?

Wysoki poziom ROCE w przeszłości

Wydaje się, że wartość ROCE dla GK Hortico ustabilizowała się na poziomie 20%+.

Zdywersyfikowana baza klientów

Hortico ma bardzo wielu klientów zarówno detalicznych jak i profesjonalnych, którzy dodatkowo obsługiwani są w różnorodnych kanałach sprzedaży.

Brak zadłużenia i nadwyżka środków pieniężnych

W przypadku Hortico, mamy do czynienia z ujemnym długiem netto w wysokości 7,4 mln złotych.

Przewagi konkurencyjne

Historia pokazuje, że Hortico działa bardzo skutecznie i mimo konkurencji jest w stanie zarówno zwiększać sprzedaż jak i rentowność.

Zdywersyfikowana sieć dostawców

Hortico współpracuje z setkami dostawców.

Stabilny zarząd

Wszyscy członkowie Zarządu na czele z Prezesem (założycielem Hortico) są związani z firmą od wielu lat nie tylko poprzez świadczenie pracy, czy sprawowanie funkcji, ale również są ważnymi akcjonariuszami.

Branża nie ulegająca dynamicznym zmianom

Branża, w której działa Hortico jest stabilna. Zmiany zachodzą powoli. Obecnie główne trendy wpływające na przyszłość branży to ekspansja sieci (kanał nowoczesny) oraz zwiększenie udziału sprzedaży realizowanej online. Hortico zwiększa udział przychodów realizowanych w obu kanałach (własne sklepy online, Mrówka).

Moim zdaniem Hortico S.A. spełnia kryteria solidnego biznesu w atrakcyjnej cenie, co oczywiście automatycznie nie oznacza, że będzie to udana inwestycja. Opublikowany materiał ma charakter edukacyjny.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na kilkanaście maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz

Pulak Prasad, What I learned about investing from Darwin, Columbia University Press, New York 2023, s. 19

Return On Capital Employed = EBIT / (kapitał obrotowy + aktywa trwałe - środki pieniężne)

Pulak Prasad, What I learned about investing from Darwin, Columbia University Press, New York 2023, s. 76

Hortico

Hortico

Hortico - Raport okresowy za II kwartał 2024 roku

Hortico - Raport okresowy za III kwartał 2023 roku

dane na dzień 11.10.2024

Hortico

Ciekawa spółka, nie miałem jej wcześniej na radarze, dzięki!