Kilka spółek zagranicznych - edycja II

"IV Spotkanie Społeczności Portalu Analiz" w Bydgoszczy

W dniach 30–31 maja 2025 roku uczestniczyłem w IV Spotkaniu Społeczności Portalu Analiz. Gdy w ubiegłym roku po raz pierwszy zostałem zaproszony jako prelegent, zaproponowałem omówienie kilku spółek zagranicznych. W tym roku zdecydowałem się kontynuować ten format i przedstawić nowe podmioty.

Wybór spółek do prezentacji był całkowicie subiektywny. Podstawowe założenia, jakimi się kierowałem, to:

szanse na dobry performance w kolejnych latach;

intrygujące historie;

pochodzenie z różnych państw.

Dodatkowo, w tegorocznej edycji każda spółka odpowiada innemu typowi tezy inwestycyjnej. W prezentacji znalazły się pomysły inwestycyjne odpowiadające następującym stylom:

turn-around;

venture capital;

trophy-asset;

value;

growth.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Podsumowanie prezentacji z 2024 roku

Na spotkaniu w 2024 roku, zaprezentowałem pięć spółek: InterDigital, Trigano, Li Auto, Kaspi oraz APG SGA.

Teoretyczny portfel złożony z tych spółek osiągnął stopę zwrotu na poziomie +31%:

*według myfund.pl, dodanie do portfela po cenie zamknięcia w pierwszy dzień po prezentacji, brak aktywności, równa alokacja, w USD łącznie z dywidendami, brak kosztów transakcyjnych, w okresie 24/06/2024-28/05/2025

Poniżej porównanie powyższego portfela do QQQ, SPY, SWIG80TR i WIG20TR (w USD):

Prezentacja z 2024 roku:

Spółki przedstawione w zeszłym roku na pewno miały tę zaletę, że nie były “drogie”. Dzięki temu margines bezpieczeństwa był znaczący. Nawet gdy wyniki nie w pełni spełniły oczekiwania inwestorów, wyceny zachowywały się dobrze - tak było w przypadku Trigano. Na wycenie Kaspi ciążą przede wszystkim kwestie reputacyjne, a także bardzo duży udział w lokalnym rynku co rodzi obawy o przyszłą dynamikę wzrostu przychodów.

Poniżej spółki, które prezentowałem w weekend w Bydgoszczy.

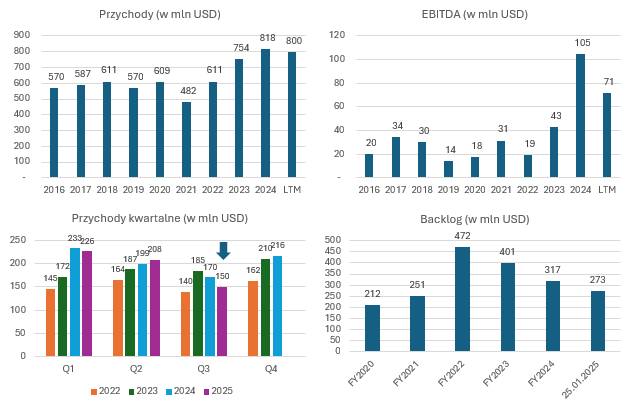

Daktronics, Inc. [DAKT]

Turn-around

Projektant i producent wielkoformatowych ekranów wideo

Stany Zjednoczone

Kapitalizacja ~$800 mln

Daktronics to producent wyświetlaczy LED, cyfrowych billboardów, znaków informacyjnych oraz systemów wideo dla obiektów sportowych. W segmencie rozwiązań dla aren widowiskowo-sportowych, spółka jest światowym liderem.

Mimo tego, że trendy rynkowe są bardzo sprzyjające, wyniki finansowe z ostatnich lat nie spełniły oczekiwań akcjonariuszy. Źródłem rozczarowania była zarówno dynamika przychodów jak i rentowność.

W wyniku presji zaangażowanych instytucji, mamy obecnie do czynienia z dużymi zmianami w zarządzie. W marcu 2025 roku, z podwójnej roli CEO i Chairmana zrezygnował Reece Kurtenbach (syn współzałożyciela Daktronics), który piastował tę funkcję przez 12 lat, a w Daktronics pracował w sumie przez 34 lata. W wyniku zmian zachodzących wewnątrz spółki, potencjalną inwestycję w Daktronics można klasyfikować jako “turn-around”.

Wyniki finansowe w poszczególnych kwartałach są uzależnione od liczby i skali realizowanych kontraktów.

W ostatnich latach na znaczeniu szybko zyskują produkty i rozwiązania z linii Live Events w unikalnej konfiguracji, które w roku obrotowym 2024 stanowiły już ponad 30% całkowitych przychodów Daktronics. Wśród przykładów największych realizacji w tym segmencie można wskazać Intuit Dome, czy Santiago Bernabeu.

Clippers owner Steve Ballmer’s purist vision of a live NBA fan experience means there are many boundary-pushing aspects of Intuit Dome[…] But the Clippers have a unique opportunity to influence live sports in-game entertainment because of the nearly $100 million Halo Board, a toy no arena has ever had. Measuring roughly an acre in square footage, the Halo sports 233 million LEDs — average NBA arena center-hung scoreboards have between 30 and 50 million — and quadruple the computing power of the average NBA arena center-hung. The scale, combined with 4K resolution, means its images are life-like and cinematic.

The Halo itself doesn’t contain artificial intelligence, but its systems contain machine learning tech that reacts to data received from sensors in the seating bowl. That capability will be sharpened over time, resulting in the board more clearly responding to the crowd’s energy, like during a Clippers scoring run.

But even just a month into the first NBA season at Intuit Dome, the impact that the Halo Board will have on the arena, and the sports industry, is already becoming apparent1.

Można zakładać, że tego typu instalacje staną się nowym standardem dla największych aren widowiskowo-sportowych. Najpierw pojawiły się elektroniczne tablice wyników, następnie mniejsze ekrany wideo, a obecnie na rynek wchodzą instalacje okalające obiekty i będące integralną częścią widowiska. Operatorzy aren w celu zachowania swojej pozycji konkurencyjnej mogą zdecydować się na ulepszenia.

Można szacować, że Daktronics ma ~50% udziału w rynku amerykańskim. Działalność jest niszowa co powoduje, że nie ma zbyt wielu podmiotów na lokalnym rynku. Daktronics ma długoletnie relacje z większością operatorów aren widowiskowo-sportowych w Stanach Zjednoczonych. To właśnie relacje, wraz z referencjami i know-how dają spółce przewagę konkurencyjną.

Istotnym konkurentem w segmencie Live Events może być Samsung, który ma na swoim koncie takie realizacje jak na przykład The Infinity Screen na SoFi Stadium (Los Angeles Chargers, liga NFL). W zakresie prostszych rozwiązań, konkurenci sprowadzają gotowe rozwiązania z Chin i oferują je w USA walcząc ceną. Daktronics oferuje produkty najwyższej jakości, które można dostosować do indywidualnych wymagań wraz z pełną obsługą posprzedażową.

W samych Stanach Zjednoczonych, rynek docelowy ma znaczący rozmiar. Aren, na których warto instalować topowe rozwiązania jest naprawdę wiele.

hale sportowe o pojemności >10 tys. ~150;

stadiony o pojemności >50 tys. ~100.

Mimo, że znaczny odsetek komponentów wykorzystywanych w produkcji jest importowany między innymi z Chin, to znacząca wartość dodana w procesie produkcyjnym wytwarzana jest w Stanach Zjednoczonych. Ewentualne zmiany w polityce celnej mogą paradoksalnie poprawić pozycję konkurencyjną Daktornics.

Korzystając na sprzyjających trendach rynkowych i znakomitym produkcie, Daktronics ma szansę na udany turn-around rozumiany jako poprawa dynamiki przychodów i rentowności.

Nebius Group N.V. [NBIS]

Inwestycja o profilu ryzyka zbliżonym do “venture capital”

Dostawca infrastruktury obliczeniowej dla AI

Holandia

Kapitalizacja ~$9,4 mld

W wyniku specyficznej sytuacji, jaka zaistniała wokół Yandex (“rosyjski Google”), inwestorzy dostali możliwość zainwestowania w spółkę na bardzo wczesnym etapie rozwoju, co jest stosunkowo rzadkim zjawiskiem na rynku publicznym.

Nebius to podmiot, który powstał na bazie spółki holdingowej Yandex. Notowania Yandex na Nasdaq zostały zawieszone po rosyjskiej inwazji na Ukrainę. Warunkiem odwieszenia notowań była sprzedaż wszystkich rosyjskich aktywów, co nastąpiło pod koniec 2024 roku. Środki finansowe pozyskane ze sprzedaży rosyjskich aktywów, aktywa niezwiązane z Rosją oraz nowy pomysł na biznes składają się na Nebius Group. Akcjonariuszem i partnerem biznesowym Grupy Nebius jest Nvidia.

Na czele nowego podmiotu stoi założyciel Yandex - Arkady Volozh (~13% udziałów; ~55% głosów), a siedziba główna znajduje się w Amsterdamie. Po aneksji Krymu przez Rosję w 2014 roku przeniósł się z rodziną do Tel Awiwu. Po inwazji Rosji na Ukrainę w 2022 roku, Unia Europejska nałożyła na niego sankcje. W sierpniu 2023 roku Volozh publicznie potępił działania Rosji na Ukrainie jako „barbarzyńskie”, co stanowiło istotną zmianę w jego stanowisku. Wyraził żal, że nie zabrał głosu wcześniej. Obecnie Volozh identyfikuje się jako izraelski przedsiębiorca technologiczny urodzony w Kazachstanie.

Nebius Group dostarcza infrastrukturę wspierającą stosowanie modeli AI. W ofercie spółki znajdują się zarówno duże klastry GPU na wynajem, jak i narzędzia oraz usługi dla deweloperów.

W celu osiągnięcia przewagi konkurencyjnej, Nebius stawia na strategię “full stack” i tworzy własne oprogramowanie chmurowe, a także buduje własny hardware (serwery, szafy oraz pozostałą infrastrukturę centrów danych). W Nebius pracuje kilkuset specjalistów z wieloletnim doświadczeniem w budowie centrów danych w Yandex.

Istotną wartość w Grupie Kapitałowej stanowią również udziały w innych spółkach:

Toloka – partner w zakresie obróbki danych na wszystkich etapach rozwoju AI;

TripleTen – firma edtech w USA i na wybranych rynkach, oferująca szkolenia dla branży tech;

Avride – zespół zajmujący się opracowywaniem technologii dla samochodów samojezdnych i robotów dostawczych;

ClickHouse – 28% udziałów w podmiocie dostarczającym systemy zarządzania bazami danych.

Powyższe aktywa mogą zabezpieczać znaczną część wyceny rynkowej Grupy Nebius:

Udziały w Clickhouse mogą stanowić źródło finansowania dalszej ekspansji centrów danych. Z punktu widzenia samej wyceny warto również zwrócić uwagę na fakt, iż spółka ma wciąż niewielkie pokrycie instytucjonalne oraz minimalny udział funduszy ETF w akcjonariacie.

Głównymi graczami na rynku mocy obliczeniowej AI są technologiczni giganci. “Hyperscalers” wykorzystują ogromne zasoby na własne potrzeby i nie są w stanie lub nie chcą wyjść z atrakcyjną ofertą dla mniejszych podmiotów. Tutaj pojawia się miejsce na rynku dla niezależnych podmiotów.

Szybsze trenowanie modeli może rodzić obawy o popyt na moc obliczeniową, ale jednocześnie pojawia się szansa na szersze komercyjne wdrożenia rozwiązań opartych o algorytmy sztucznej inteligencji. Popyt związany z wnioskowaniem (inference) może być wielokrotnie większy niż popyt związany z trenowaniem modeli.

Poniżej kilka cytatów ze spotkań wynikowych ważnych podmiotów z sektora:

Alibaba

„A significant portion (60% to 70%) of new demand is for inference, and this is expected to expand the customer base and industry coverage.”

Equinix

„Equinix is positioned to serve the inferencing and private AI workloads of enterprises. Adaire Fox-Martin mentioned interest in artificial intelligence and inference. It is believed that within the next three years, 80% of apps and processes that operate within businesses will be infused with AI.”

NVIDIA

„NVIDIA hopes the world does a ton of inference when AI has really succeeded. Inference is super hard because on-the-spot thinking and in-context thinking and reflection are always necessary.”2

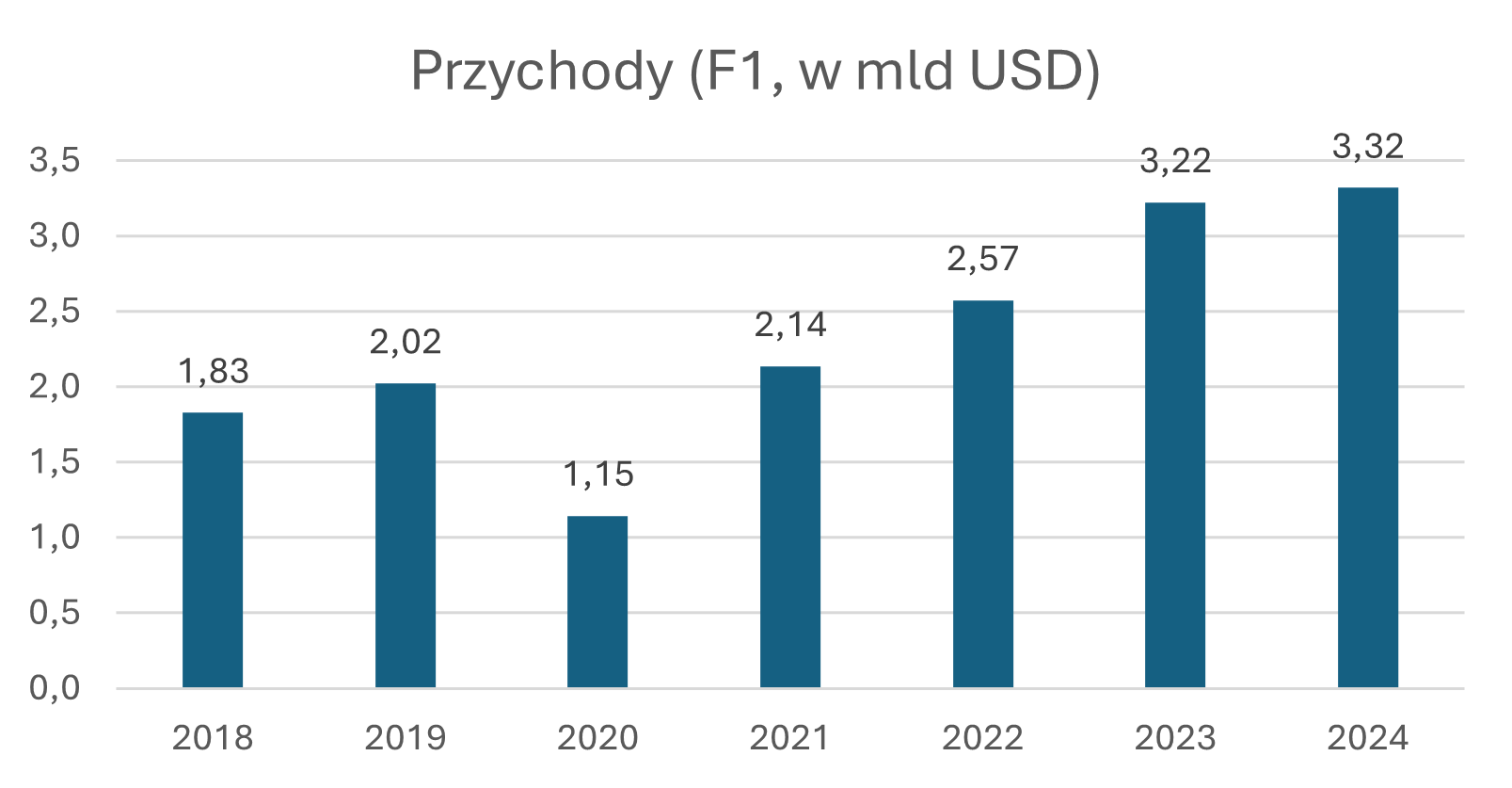

Na obecnym etapie rozwoju działalności, kluczowy jest parametr ARR (Annual Run Rate), który na koniec kwietnia 2025 roku wynosił $310 mln. Według zapowiedzi spółki, ARR na koniec 2025 roku znajdzie się w przedziale od $750 mln do $1 mld.

CAPEX w 2025 roku może przekroczyć $2 mld. Plan inwestycyjny zakłada przede wszystkim rozbudowę istniejących oraz nowych centrów danych.

Po pierwszej fazie inwestycji, w 2026 roku, Nebius ma łącznie dysponować co najmniej 0,25 GW (1 MW może generować $8-12 mln przychodu rocznie):

Istotną niewiadomą pozostaje tempo amortyzacji chipów. Chipy stanowią nawet 2/3 kosztów uruchomienia nowego data center, co może istotnie ograniczać możliwy do osiągnięcia zwrot z inwestycji. Ryzykiem mogą być również napięcia geopolityczne wpływające negatywnie na wzrost gospodarczy oraz potencjalne ograniczenia w dostępności procesorów.

Istnieje kilka argumentów przemawiających za tym, że segment NebiusAI (“AWS dla AI”) może okazać się sukcesem:

Rynek rozwiązań związanych ze sztuczną inteligencją będzie rósł bardzo dynamicznie.

Środki na inwestycje - spółka nie ma zadłużenia, a dzięki sprzedaży rosyjskich aktywów i sprzedaży akcji do Nvidii oraz Accel pozyskano około $2,5 mld (na koniec I kwartału 2025 pozostało $1,4 mld gotówki). Nebius ma wiele możliwości pozyskania dalszego finansowania.

Know-how (doświadczona kadra z Yandex).

Długa historia współpracy z Nvidią oraz obecność tego podmiotu w akcjonariacie dają szansę na szybki dostęp do chipów najnowszych generacji.

Formula One Group [FWON.K]

Trophy-asset

Właściciel i administrator praw do F1

Stany Zjednoczone

Kapitalizacja ~$24 mld

Prawa komercyjne do Mistrzostw Świata Formuły 1 zostały przejęte przez Liberty Media w 2017 roku za około $8 mld. Od tamtej pory Formuła 1 przeszła dużą transformację.

To właśnie przed tą transakcją przeprowadzono konwersję akcji Liberty Media na trzy różne tickery (tracking stocks) - Liberty Braves, Liberty SiriusXM, Liberty Media (potem zmieniono nazwę na Formula One Group). Celem wprowadzenia tracking stocks było odzwierciedlenie wartości rynkowej poszczególnych segmentów działalności. Aktywa związane z Atlanta Braves oraz SiriusXM przeszły spin-off. Obecnie w strukturze jest jeszcze Liberty Live, ale tutaj również planowane jest wydzielenie tych aktywów do nowego podmiotu. Zatem, w niedługim czasie akcjonariusze będą mieli do czynienia z prostą strukturą.

F1 konkuruje nie tylko z największymi wydarzeniami sportowymi, ale także z innymi sposobami spędzania czasu wolnego. Przy czym treści produkowane przez F1 są całkowicie unikalne. W ostatnich latach nastąpił duży postęp w zakresie budowania rozpoznawalności oraz monetyzacji marki F1.

Liberty Media rozpoczęło proces modernizacji F1 polegającej na rozwoju cyfrowym, poprawie marketingu oraz wprowadzeniu mistrzostw na nowe rynki (między innymi GP Las Vegas, GP Miami). Z perspektywy fana sportów motorowych, w F1 nastąpiła duża zmiana i odejście od walki technologicznej na rzecz show.

Ważnym punktem w procesie modernizacji okazał się serial “Drive to Survive”, który pozwolił pozyskać wielu nowych fanów. Wśród innych przykładów zmian można wskazać rekordowy kontrakt z LVMH ($150 mln rocznie przez 10 lat), współpracę z Lego, film F1 z Bradem Pittem w roli głównej oraz pozyskanie nowych zespołów jak Audi i Cadillac, od 2026 roku. W 2024 roku przejęto najważniejszą na świecie serię wyścigów motocyklowych - MotoGP (€500 mln przychodów rocznie).

Zarządzając prawami komercyjnymi do F1, spółka uzyskuje przychody z:

praw telewizyjnych;

“race promotion” - organizatorzy płacą F1 za możliwość goszczenia rundy mistrzostw na swoim torze;

sponsoring;

pozostałe.

Kluczowe umowy:

FIA (wygasa w 2110 roku);

Zespoły (Concorde Agreement) - umowa regulująca zasady wynagradzania zespołów za uczestnictwo w mistrzostwach (najważniejszy koszt).

*OIBDA = Operating Income Before Depreciation and Amortization

To metryka często używana przez spółki medialne i telekomunikacyjne (w tym Liberty Media), ponieważ:

Pomija koszty amortyzacji i deprecjacji, które są niegotówkowe.

Jest zbliżona do EBITDA, ale:

Zwykle wyklucza wpływy/koszty jednorazowe i inne przychody operacyjne.

Nie obejmuje przychodów finansowych, zysków z inwestycji, itp.3

W wycenie aktywów tego typu, wyniki finansowe nie są najważniejszym czynnikiem. Mamy do czynienia z wyraźnym trendem, gdzie aktywa związane ze sportem systematycznie drożeją:

F1 jest bardziej unikalnym aktywem niż drużyny NFL, czy NBA i przede wszystkim ma o wiele szerszy zasięg. Wycena F1 staje się tak wysoka, że pojawia się ryzyko, iż nikt nie będzie już w stanie jej kupić.

W kolejnych latach spodziewam się, że baza fanów F1 ulegnie dalszemu rozszerzeniu, a mistrzostwa pojawią się na nowych rynkach (również rotacyjnie bez zwiększania liczby wyścigów). Do wyników istotnie będzie się również dokładać seria MotoGP, gdzie zostaną przeniesione wszystkie sprawdzone w F1 rozwiązania. Specyfika tego aktywa zabezpiecza wycenę na wysokim poziomie.

JCDecaux [DEC]

Value

Światowy lider reklamy Out-of-Home

Francja

Kapitalizacja ~€3,3 mld

JCDecaux to największa na świecie firma działająca w segmencie reklamy zewnętrznej (Out-of-Home, OOH), obecna w ponad 80 krajach i posiadająca ponad 1 milion paneli reklamowych na całym świecie. Spółka została założona we Francji w 1964 roku przez Jean-Claude’a Decaux – wynalazcę koncepcji reklamowych mebli miejskich.

Spółka działa w trzech głównych segmentach:

Meble miejskie – np. wiaty przystankowe z wbudowanymi nośnikami reklamowymi;

Transport – reklama w środkach transportu publicznego, na dworcach, lotniskach;

Billboardy – klasyczna reklama wielkoformatowa.

Branża reklamowa przechodzi dynamiczne zmiany. Obserwujemy schyłek telewizji linearnej oraz – po raz pierwszy – osłabienie dominacji Google (m.in. na skutek popularyzacji AI w wyszukiwaniu oraz postępowań antymonopolowych). Reklamodawcy intensywnie poszukują nowych kanałów dotarcia do odbiorców, co sprzyja rozwojowi cyfrowej reklamy zewnętrznej (Digital Out-of-Home, DOOH).

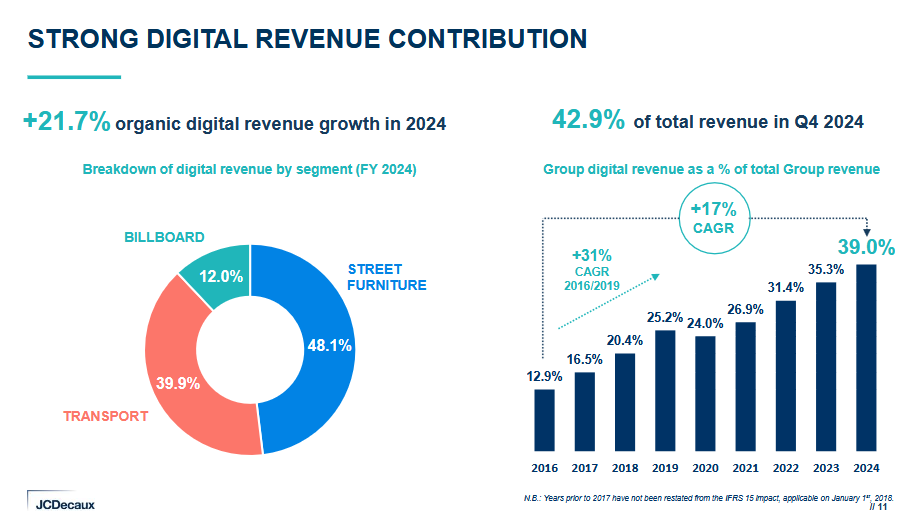

JCDecaux znajduje się w fazie szybkiej transformacji modelu biznesowego w kierunku działalności bardziej skalowalnej i rentownej. Kluczowym motorem wzrostu jest segment DOOH, który w 2024 roku odpowiadał za 39% przychodów spółki (wzrost z 35,3% r/r), a w IV kwartale sięgnął już 42,9%.

Sprzedaż emisji na cyfrowych nośnikach reklamowych w modelu programmatic osiągnęła w 2024 roku 145,9 mln euro, co przełożyło się na 9,5% udziału w przychodach z reklamy cyfrowej. Przychody w tym obszarze wzrosły aż o 46% r/r.

Pandemia była okresem dużych trudności dla JCDecaux – m.in. ze względu na istotny udział Chin w strukturze przychodów. Przed 2020 rokiem rynek chiński odpowiadał za blisko 20% przychodów spółki, obecnie jest to około 10%.

Klientami JCDecaux są globalne marki z sektorów: retail, FMCG, motoryzacja, telekomunikacja, moda i dobra luksusowe. Sprzedaż powierzchni reklamowej odbywa się głównie poprzez wewnętrzne sieci handlowe oraz agencje mediowe. Równolegle rozwijana jest platforma VIOOH (supply side platform - SSP), umożliwiająca sprzedaż cyfrowych nośników – zarówno własnych, jak i zewnętrznych.

Wśród czynników wzmacniających pozycję konkurencyjną JCDecaux można wskazać globalną sieć ponad miliona nośników, która daje efekt skali. Spółka ma wieloletnie umowy z władzami lokalnymi, oraz operatorami ważnych obiektów. Ograniczona liczba atrakcyjnych lokalizacji, wieloletnia historia współpracy z ważnymi klientami oraz władzami miast tworzą barierę wejścia dla konkurentów.

Kapitalizacja JCDecaux wynosi około €3,3 mld (P/E ~13x), a enterprise value około €6,6 mld (EV/EBITDA ~5x). Przy czym w przypadku enterprise value trzeba zwrócić uwagę na wpływ IFRS16, gdzie zgodnie z tym standardem zobowiązania z tytułu wynajmu lokalizacji pod nośniki reklamowe traktowane są jako dług.

Gdyby zobowiązań związanych z najmem nie traktować jako długu, enterprise value wynosi około €4 mld. Aby analogicznie potraktować wynik EBITDA należy od wyniku zgodnego z IFRS16 odjąć płatności z tytułu leasingu, a przed wyliczeniem FCF dokonać reklasyfikacji płatności z tytułu leasingu z działalności finansowej na operacyjną.

Po oczyszczeniu wyniku EBITDA i przyjęciu EV na poziomie €4 mld, otrzymujemy mnożnik EV/EBITDA w wysokości 6x.

Spółki porównywalne - mnożniki wyceny (według raportów finansowych):

Analizując zrealizowane na rynku transakcje oraz pogłoski o nadchodzących ruchach, można szacować, że biznesy tego typu są wyceniane w przedziale 9-15x EV/EBITDA.

W 2024 roku, JCDecaux wraz z funduszem Pargesa zbyło część swoich udziałów w APG SGA na rzecz koncernu medialnego NZZ po cenie 220 franków za akcje, co implikuje wycenę spółki na poziomie 660 milionów franków (P/E ~25x, EV/EBITDA ~15x).

Na początku bieżącego roku pojawiły się informacje, że Grupa Ströer rozważa sprzedaż segmentu związanego z reklamą zewnętrzną. Potencjalna wartość transakcji to około €4 mld (EV/EBITDA ~9x).

JCDecaux to spółka, w której następuje transformacja biznesu na cyfrowy pozwalający lepiej skalować działalność i uzyskiwać wyższą rentowność. Wydaje się, że trudniejszy okres związany z pandemią spółka ma już za sobą, a akcjonariusze będą mogli cieszyć się zarówno wzrostem wyceny jak i dywidendy.

Kraken Robotics Inc. [PNG]

Growth

Producent sonarów i baterii dla UUV

Kanada

Kapitalizacja ~CA$675 mln

Spółki, które można klasyfikować jako „growth”, to nie tylko te o wysokim oczekiwanym tempie wzrostu przychodów, ale również oferujące nowe produkty lub usługi zmieniające dotychczasowy układ sił na danym rynku.

Kraken Robotics to kanadyjski producent zaawansowanych systemów podwodnych opartych o własne, unikalne technologie. Spółka może stać się istotnym ogniwem globalnego łańcucha dostaw związanego z bezzałogowymi platformami podwodnymi (UUV – Uncrewed Underwater Vehicles). Klientami są między innymi koncerny energetyczne i inżynieryjne (np. BP, ConocoPhillips) oraz sektor obronny (np. Anduril). Kraken uczestniczy również w kontraktach rządowych. CEO spółki jest Greg Reid (3,1% udziałów).

Struktura przychodów:

Produkty (73% w 2024 roku):

Sonary akustyczne (Synthetic Aperture Sonar, SAS) przeznaczone dla partnerów OEM oraz wojska;

Zintegrowany system sonarowy (KATFISH) dla sektora offshore (ropa, gaz, kable);

Systemy zasilania o wysokiej gęstości energii (Sea Power).

Usługi (27%) - Robotics as a service (RaaS):

wynajem sprzętu;

usługi związane z inspekcją dna morskiego.

Najbardziej działa na wyobraźnię współpraca z Anduril. Anduril to amerykańska firma specjalizująca się w technologiach wojskowych założona w 2017 roku przez Palmera Luckeya (twórcę Oculus VR). Firma działa w modelu „software-first” i tworzy zaawansowane systemy autonomiczne (sztuczna inteligencja do zarządzania polem walki, drony, systemy obserwacyjne).

Jednym z produktów oferowanych przez Anduril jest Dive-LD (dron podwodny). W każdej jednostce tego modelu znajdują się podzespoły dostarczone przez Kraken Robotics o wartości około 3 mln CAD. Obecnie Anduril produkuje od 25 do 50 jednostek rocznie, ale liczba ta może wkrótce wzrosnąć do około 200.

W bieżącym roku spółka pracuje nad uruchomieniem nowej fabryki, która od 2026 roku pozwoli potroić zdolności produkcyjne w zakresie systemów zasilania. W ostatnich latach, spółka kilkukrotnie przeprowadzała emisje akcji co zabezpieczyło środki finansowe na dalszy rozwój.

Kraken Robotics może pochwalić się imponującym wzrostem przychodów w ostatnich latach przy jednoczesnym wzroście rentowności. Zaraportowane kilka dni temu wyniki za I kwartał 2025 były lekko rozczarowujące, ale należy pamiętać, że wyniki w poszczególnych kwartałach mogą się wahać w zależności od liczby i skali realizowanych kontraktów. Przedstawiciele spółki potwierdzili prognozę przychodów na 2025 rok w przedziale 120-135 mln CAD oraz wzrost wyniku EBITDA na poziomie 40% r/r.

Cała branża związana z technologiami autonomicznymi bardzo dynamicznie się rozwija. Zastosowanie platform bezzałogowych nie jest niczym nowym, ale postępy w dziedzinie AI/ML oraz analityki danych dają nowe możliwości. Trend ten obejmuje również segment podwodny. Popyt rośnie zarówno po stronie zastosowań cywilnych jak i wojskowych (np. wykrywanie min, patrole w celu ochrony strategicznej infrastruktury). Trwająca na Ukrainie wojna udowodniła wysoką użyteczność bezzałogowych platform podwodnych, co wpływa na podejmowane przez rządy wielu krajów decyzje w zakresie zakupów uzbrojenia.

Oczywiście technologie o zastosowaniach militarnych mogą podlegać ścisłym ograniczeniom eksportowym, co potencjalnie może ograniczać swobodę działania spółki. Ryzykiem jest również pojawienie się nowych barier handlowych pomiędzy ważnymi z punktu widzenia spółki rynkami.

Rynek podwodnych systemów jest rozdrobniony. Na rynku działają zarówno duże koncerny jak i mniejsze podmioty. Wśród potencjalnych konkurentów można wskazać:

Teledyne Technologies;

Thales;

Kongsberg Gruppen;

Oceaneering International;

L3Harris Technologies;

Exail Technologies;

Ashtead Technology Holdings.

Szukając porównań w zakresie wyceny rynkowej warto zwrócić uwagę również na:

AeroVironment;

Elbit Systems;

Kratos Defense & Security Solutions.

Wyceny spółek związanych z platformami bezzałogowymi oraz dostarczającymi rozwiązania dla sektora obronnego istotnie wzrosły. Są to dwa gorące tematy ostatnich miesięcy.

Aktualna wycena rynkowa Kraken Robotics zakłada pewien poziom sukcesu w przyszłości, ale wydaje się, że jest to spółka mająca szansę istotnie skorzystać na bieżących, bardzo silnych trendach. Współpraca z Anduril potwierdza wysoki stopień zaawansowania produktów Kraken Robotics.

W uzupełnieniu do powyższego materiału, załączam również plik z prezentacją w formacie pdf:

Jeśli nie chcesz przegapić nowych materiałów, kliknij “Subscribe now”.

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz

sportsbusinessjournal.com/Articles/2024/11/18/intuit-dome-halo-effect

transkrypcje z platformy Finchat

Chat GPT

Dobra analiza, fajne info o Krakenie. Nebius — również na TOP PICKS 25