HiProMine

Start produkcji na skalę przemysłową

HiProMine zyskuje ostatnio na popularności. Na wyobraźnię inwestorów działa nie tylko innowacyjna działalność, ale też przede wszystkim zbliżające się uruchomienie nowego zakładu pozwalającego rozpocząć produkcję na skalę przemysłową.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Kontekst

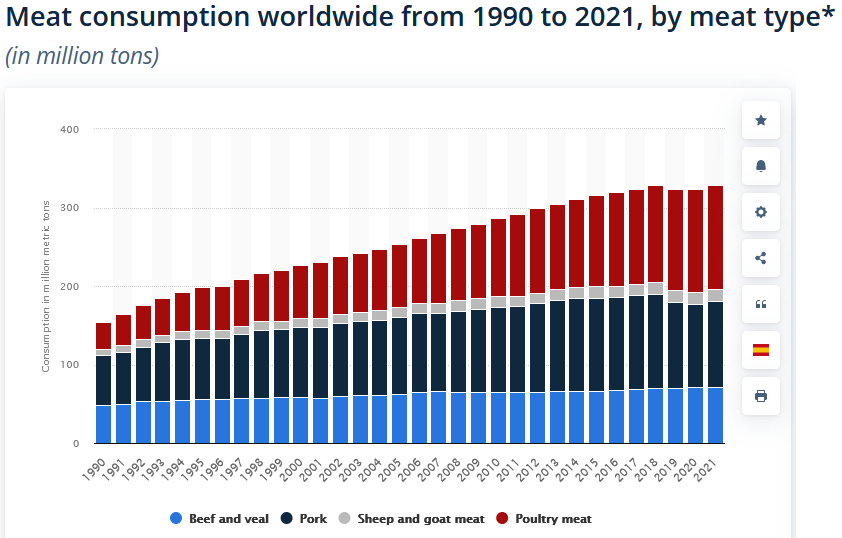

Konsumpcja mięsa na świecie rośnie. W konsekwencji rośnie też popyt na pasze dla zwierząt. Produkcja pasz konkuruje o zasoby takie jak między innymi ziemia, woda i nawozy z produkcją żywności dla ludzi. Aby rozwiązać ten problem rozpoczęły się poszukiwania alternatywnych źródeł białka.

Obecnie większość podmiotów produkujących białko pochodzenia owadziego rozwija działalność z myślą o produktach przeznaczonych dla zwierząt, a skala tej działalności jest ciągle niewielka. Teorie spiskowe wskazujące na to, że za chwilę wszyscy będziemy zmuszeni jeść owady są zdecydowanie na wyrost.

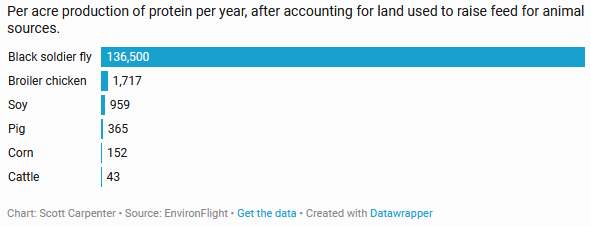

Hodowla owadów jest bardziej efektywna niż hodowla tradycyjnych zwierząt gospodarskich. Zużywa się mniej wody i potrzebny jest mniejszy obszar. Owady rozmnażają się i rosną bardzo szybko. Istotna jest również kwestia odpadów - owady są bezkręgowcami co oznacza, że niemal 100% surowca może zostać przetworzone.

Zastosowania owadów:

owady jako pasza lub karma dla zwierząt - wysoka zawartość białka oraz innych składników odżywczych takich jak tłuszcze, minerały i witaminy;

owady jako żywność - jadalne owady mają dobrze zbilansowany profil składników odżywczych, aby zaspokoić potrzeby dietetyczne człowieka (białko, aminokwasy, kwasy tłuszczowe, witaminy i minerały).

nawóz - odchody owadów mogą zostać wykorzystane jako nawóz.

Za wykorzystaniem owadów jako źródła białka przemawiają również oczekiwane w przyszłości przewagi kosztowe względem tradycyjnych źródeł. Jednak jak dotąd ta teza nie została w pełni zweryfikowana.

The biggest obstacle to scaling the insect protein industry up further is cost. Insect protein is still more expensive as an animal feed product than, for example, fishmeal, or the parts of fish caught by commercial fishing companies that are not consumed by humans (such as offal or bones). Tomberlin has estimated that it will take five or so more years for insect protein to be cost-competitive with traditional animal feed sources, although the industry is still too young to know how far and quickly costs will fall1.

Europejskie firmy produkujące owady przyciągnęły w ostatnich latach bardzo znaczące inwestycje. Branża otrzymuje też wsparcie od organizacji rządowych na poziomie krajowym oraz instytucji unijnych.

Obecnie produkcja owadów nie ma charakteru przemysłowego, ale w trakcie realizacji jest kilka projektów, które pozwolą na uruchomienie zakładów produkujących powyżej 10 tys. ton produktów pochodzenia owadziego. W ostatnich latach, ze względu na zawirowania gospodarcze kilka inwestycji zostało opóźnionych (wzrost kosztów energii, materiałów oraz finansowania).

Zgodnie z optymistycznymi prognozami IPIFF (International Platform of Insects for Food and Feed), europejski sektor produkujący owady dostarczy około 870 000 ton produktów w 2030 roku. Na poniższym wykresie zaprezentowano przewidywania co do ewolucji rynku produktów pochodzenia owadziego. Według IPIFF, w 2019 roku całość europejskiej produkcji wyniosła zaledwie 9,5 tys. ton.

*Prognozy IPIFF na 2023, 2025 oraz 2030 rok zostały wykorzystane do ekstrapolacji brakujących danych.

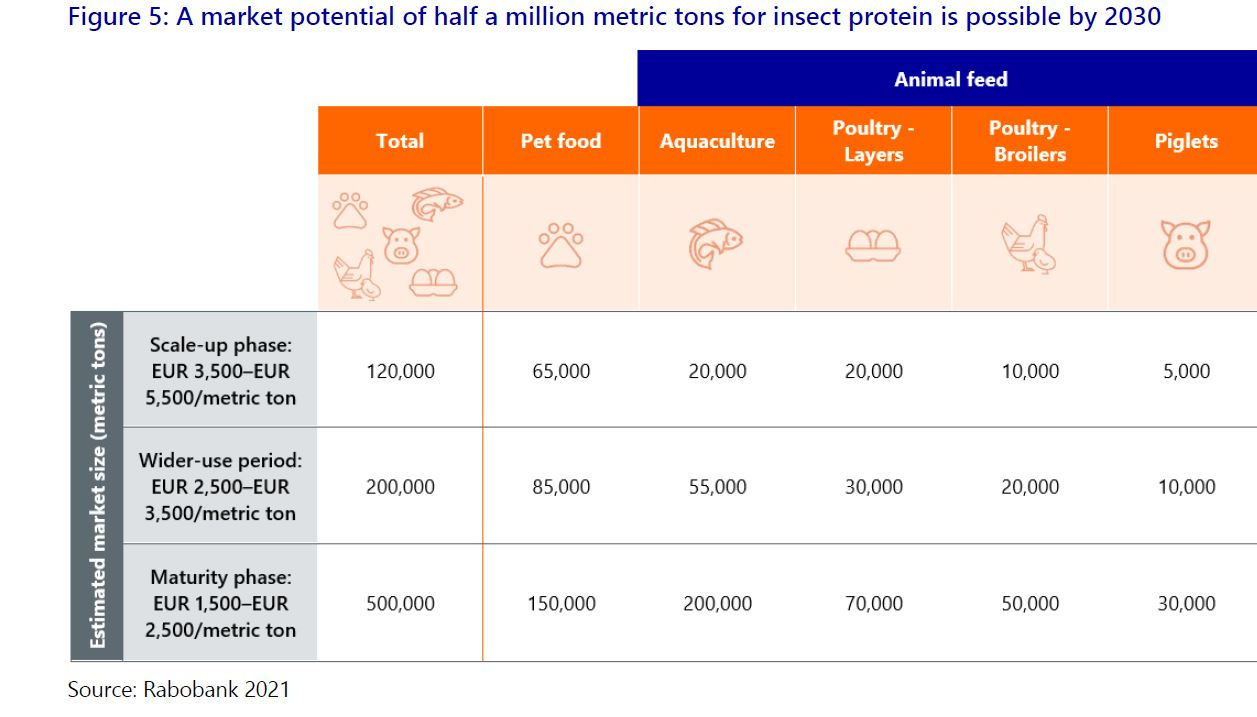

Z kolei prognozy Rabobanku są o wiele mniej optymistyczne i wskazują, że światowy popyt na białko pochodzenia owadziego osiągnie poziom 500 tys. ton rocznie.

HiProMine

Spółka HiProMine S.A. jest dostawcą białka pochodzącego z alternatywnych źródeł, wytwarzanego przy wykorzystaniu innowacyjnej oraz autorskiej technologii przemysłowej hodowli owadów. Oferta spółki skierowana jest głównie na rynek karm dla zwierząt domowych, gospodarskich oraz dla hodowli ryb, a także ogrodnictwa. W opinii Spółki wykorzystanie białka owadziego do produkcji pasz i materiałów paszowych stanowi rozwiązanie dla problemów współczesnego świata takich jak: relatywnie szybki wzrost liczby ludności, z którego wynika rosnące zapotrzebowanie na białko, któremu towarzyszy zjawisko powszechnego marnowania żywności, w szczególności w krajach rozwiniętych2.

Produkty:

HiProMine oferuje mrożone owady, suszone owady, a także uzyskane z nich mączki, pulpy oraz tłuszcz. Produktem ubocznym jest nawóz organiczny.

Firma sprzedaje swoje produkty przede wszystkim na rynkach zagranicznych. Odbiorcami jest kilkadziesiąt podmiotów - głównie średnich i małych producentów karm premium dla zwierząt. Klienci pochodzą z takich krajów jak Niemcy, Czechy, Litwa, Izrael, Japonia, Hiszpania, Wielka Brytania i Norwegia.

Nowe moce produkcyjne:

Obecnie produkcja odbywa się w zakładzie w Robakowie, gdzie spółka korzysta z infrastruktury, która powstała w ramach projektów badawczo-rozwojowych i tak naprawdę pełni rolę demonstratora technologii. Maksymalna wydajność demonstratora to około 60 ton produktów gotowych miesięcznie przy czym okresowo moce produkcyjne mogą być ograniczane ze względu na testy realizowane w ramach prac badawczo-rozwojowych.

W tej chwili HiProMine realizuje dwie bardzo znaczące inwestycje, które pozwolą na uruchomienie produkcji na skalę przemysłową. Docelowe moce produkcyjne wyniosą około 25 tys. ton produktów gotowych rocznie, a ich całkowite wykorzystanie powinno być możliwe już od początku 2025 roku.

Realizowane inwestycje:

Budowa i wyposażenie nowego zakładu produkcji pasz, komponentów paszowych, karm i ich składowych oraz nawozów pochodzenia owadziego w Karkoszowie;

Rozbudowa zakładu w Robakowie - największe w Europie centrum genetyczne rozrodu i hodowli hermetia illucens.

W zakładzie w Karkoszowie na ukończeniu jest etap budowy hal; końca dobiegają prace związane z konstrukcją stalową, obudową ścian, dachu oraz wykonaniem posadzki. W toku prowadzone są dalsze prace wykończeniowe, prace nad instalacjami wewnętrznymi oraz zagospodarowaniem terenu.

W Centrum Genetycznym w Robakowie prace budowlane są w ostatnim etapie realizacji. Na koniec listopada planowane jest uzyskanie pozwolenia na użytkowanie hali. Spółka na moment publikacji raportu nie przewiduje opóźnień w realizacji inwestycji3.

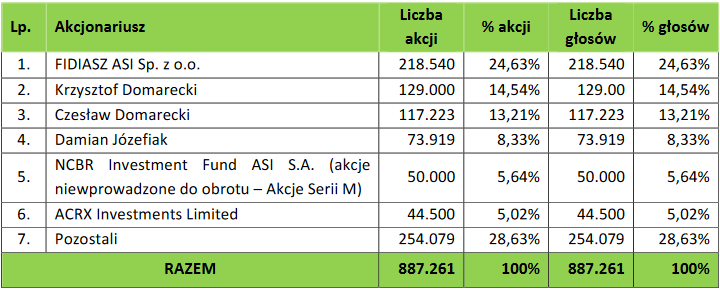

Akcjonariat:

Krzysztof Domarecki jest założycielem Grupy Selena. W HiProMine pełni rolę Przewodniczącego Rady Nadzorczej. Damian Józefiak jest jednym z założycieli HiProMine i odpowiada za rozwiązania technologiczne. W przeszłości pełnił rolę Prezesa Zarządu, a obecnie jest Członkiem Zarządu.

Rynek docelowy

HiProMine kieruje swoją ofertę przede wszystkim do małych i średnich producentów karm premium dla zwierząt domowych. Obecnie w Europie sprzedaje się około 10 mln ton “pet foodu” rocznie.

W dużym uproszczeniu można zakładać, że średnia zawartość białka w karmach dla zwierząt domowych wynosi od 10% do 20%. Zatem maksymalna wielkość europejskiego rynku to 1-2 mln ton. Przy czym segment premium jest zapewne niewielki i trudno zakładać, że białko owadzie całkowicie wyprze z rynku białko innego pochodzenia. Na potrzeby szybkiej analizy można założyć, że 10% rynku to segment premium i połowę tego segmentu mogą przejąć białka pochodzenia owadziego. Wobec takich założeń, rozmiar docelowego rynku w Europie może wynosić od 50 tys. ton do 100 tys. ton.

Według Rabobanku, światowy popyt na białko pochodzenia owadziego ze strony producentów karm dla zwierząt domowych może wynosić od 65 tys. ton do 150 tys. ton rocznie (zgodnie z tabelą zaprezentowaną w segmencie “Kontekst”).

Przedstawiciele HiProMine utrzymują, że popyt ze strony producentów karm jest ogromny i długo nie zostanie zaspokojony, a dotychczasową przeszkodą było głównie to, że spółka nie była w stanie dostarczyć odpowiedniej ilości surowca pozwalającej wprowadzić produkt końcowy na rynek. Niestety, z zewnątrz nie można tego zweryfikować.

Konkurencja

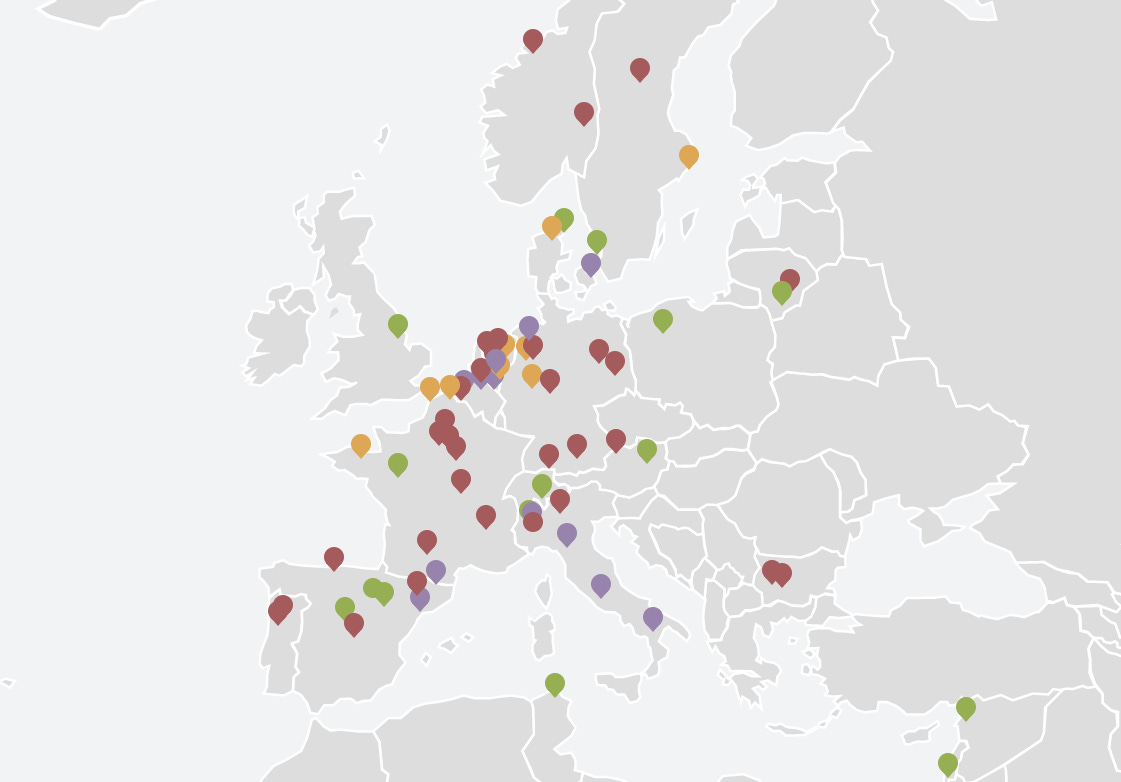

W Europie może być nawet około 300 start-upów, które zajmują się produktami pochodzenia owadziego. Jednak podmiotów, które pozyskały istotne finansowanie i budują fabryki pozwalające na produkcję o znaczącej skali jest niewiele4.

Rozmieszczenie geograficzne podmiotów działających w sektorze białka pochodzenia owadziego:

Obecnie branża jest na wczesnym etapie rozwoju i trudno powiedzieć czy w dłuższym okresie i większej skali produkty pochodzenia owadziego znajdą licznych nabywców. Nie można również określić, które podmioty zostaną liderami tego sektora. W sektor zaczęli inwestować giganci tacy jak Cargill, czy Archer Daniel Midland.

Na ten moment warto zapoznać się z trzema poniżej wymienionymi przedsiębiorstwami:

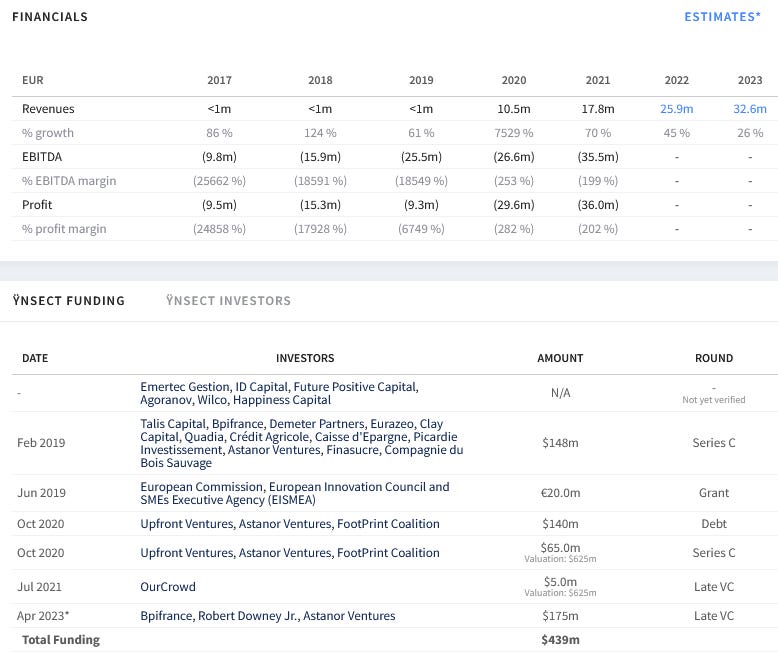

YNSECT (Francja)

Ÿnsect opracowuje produkty dla ludzi, zwierząt domowych, akwakultury oraz nawozy. Francuski podmiot planuje odejść od produkcji pasz dla zwierząt na rzecz karm dla zwierząt domowych i żywności dla ludzi, co w założeniu ma być bardziej rentowne. Według spółki, zakład w Amiens jest największą na świecie wertykalną farmą, ma wkrótce dostarczać do 160 tys. ton owadów rocznie5.

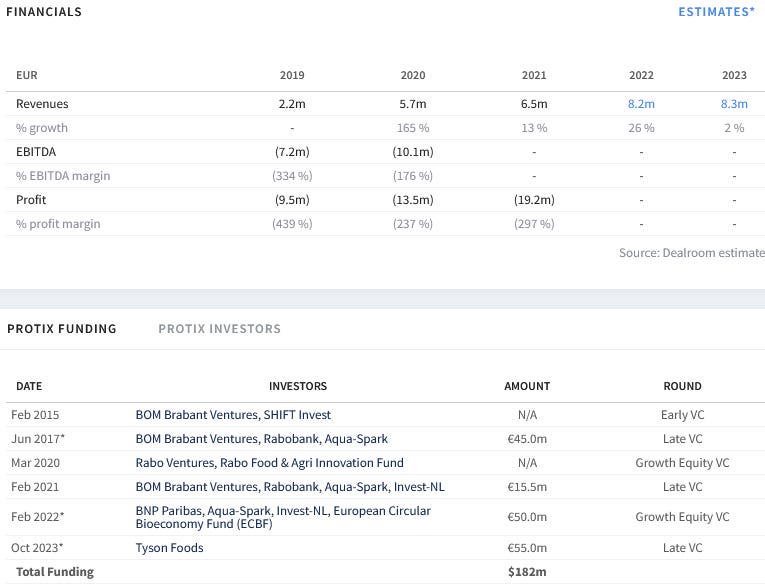

PROTIX (Holandia)

W holenderski Protix zainwestował niedawno amerykański koncern Tyson Foods. Dotychczas Protix był w stanie produkować około 14 tys. ton produktów pochodzenia owadziego rocznie. W ramach partnerstwa obu firm, powstanie również nowy zakład w Stanach Zjednoczonych6.

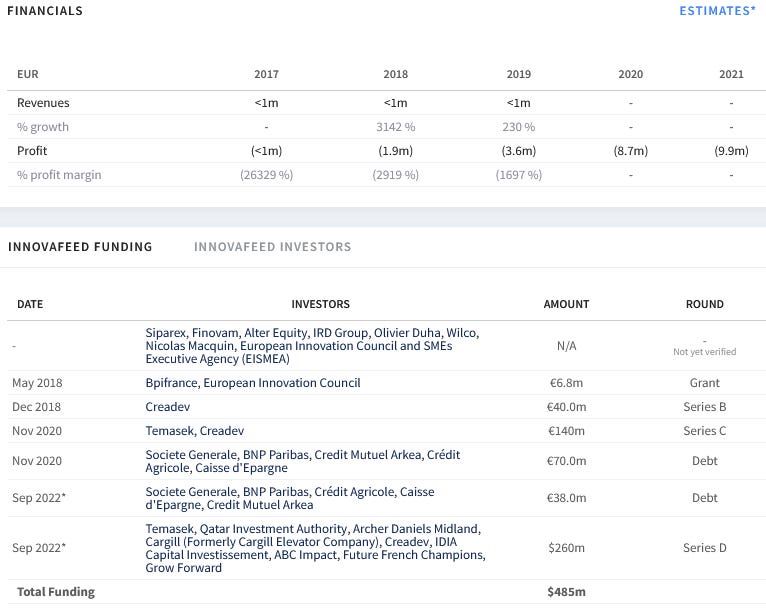

INNOVAFEED (Francja)

Francuska spółka InnovaFeed tworzy nowy zakład w Stanach Zjednoczonych we współpracy w Archer Daniels Midland. Zakład zostanie zlokalizowany w Illinois i będzie produkował 60 000 ton metrycznych białka oraz 20 000 ton olejów na potrzeby karmy dla zwierząt domowych i paszy dla zwierząt hodowlanych, a także 400 000 ton nawozów7.

Europejskie firmy intensywnie rozbudowują moce produkcyjne. Jednocześnie kolejne zakłady planowane są w Stanach Zjednoczonych oraz w Meksyku ze względu na bardzie atrakcyjne warunki inwestycyjne. Na przykład Ynsect planuje zamknąć zakład w Holandii i zamienić go w centrum badawczo-rozwojowe.

W nadchodzących latach, na rynku pojawi się ogromna podaż produktów pochodzenia owadziego, co nałoży presję na niewielkiego producenta jakim jest HiProMine.

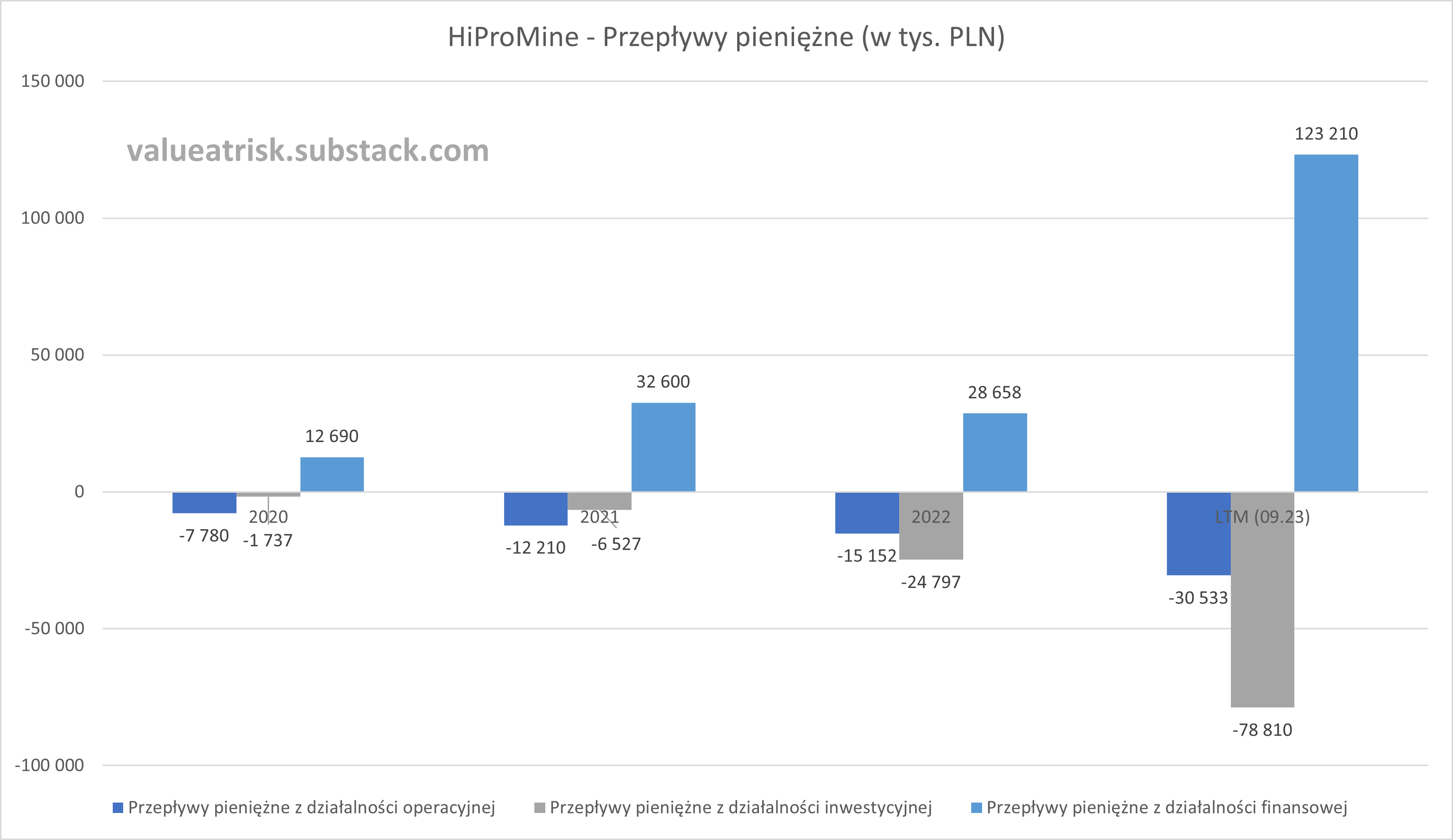

Finanse

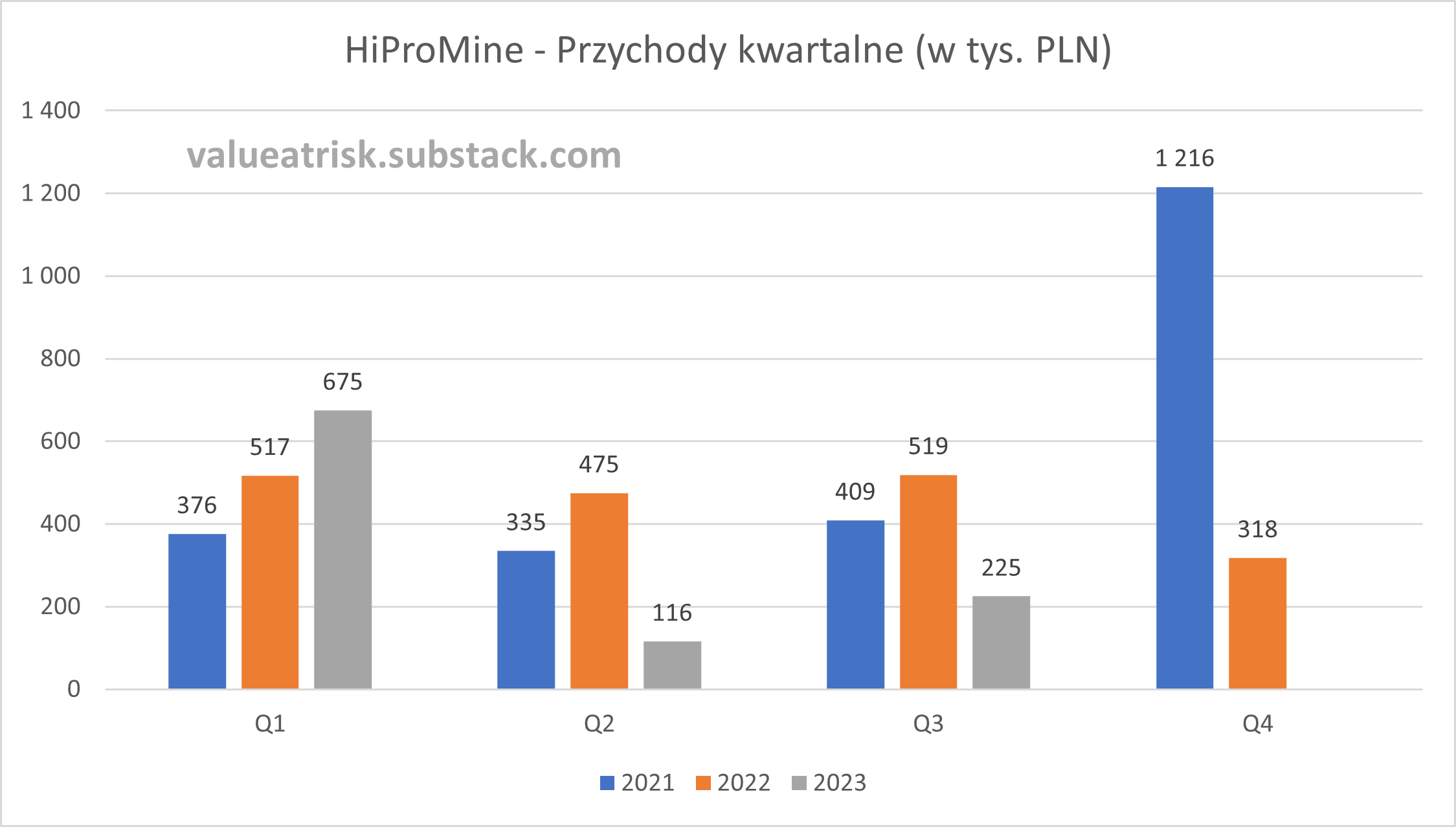

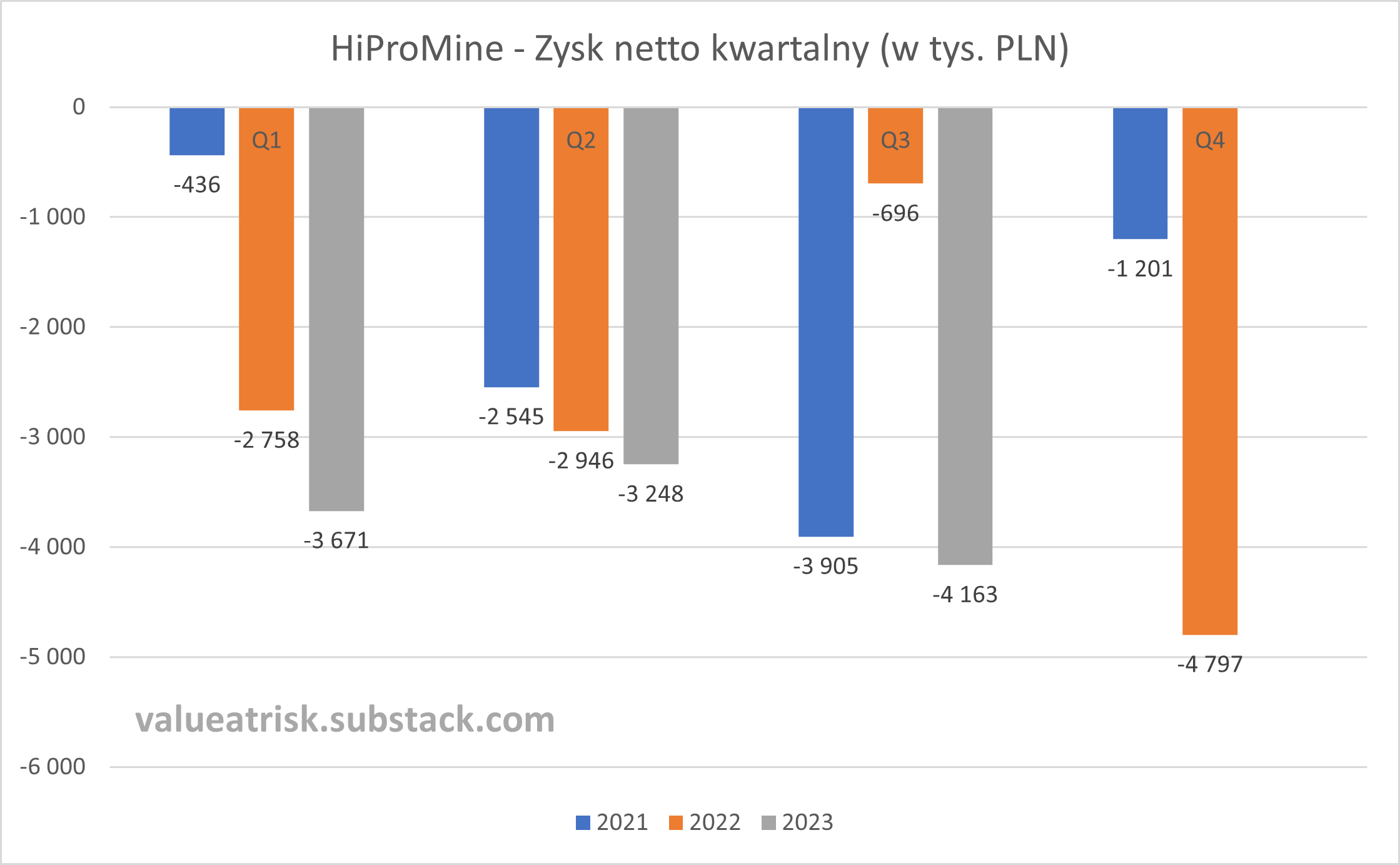

Kluczowe są przychody jakie spółka będzie w stanie osiągać po uruchomieniu obecnie realizowanych inwestycji. Część kosztów ponoszonych aktualnie przez HiProMine odpowiada już przyszłej skali działalności. Przychody ze sprzedaży są niewielkie co przekłada się na istotne straty. W III kwartale 2023 roku, spółka zaraportowała 225 tys. złotych przychodów ze sprzedaży i stratę w wysokości 4,2 mln złotych.

Finansowanie inwestycji:

Aby sfinansować plany inwestycyjne, w 2023 roku Spółka wyemitowała 300 tys. akcji serii N o wartości nominalnej 1,00 zł każda i o łącznej wartości emisyjnej 51 mln zł.

Na zobowiązania długoterminowe składa się kredyt inwestycyjny udzielony przez Bank Gospodarstwa Krajowego, którego saldo na dzień bilansowy wynosi 49,6 mln zł.

W dniu 28 lipca 2023 Spółka podpisała z Bankiem Gospodarstwa Krajowego S.A. umowę kredytu na potrzeby realizacji inwestycji budowy zakładu produkcyjnego dotyczącej m.in. udzielenia długoterminowego kredytu inwestycyjnego w kwocie 32.370.000 EUR na realizację projektu Emitenta.

HiProMine wyemituje również obligacje imienne serii A, niezabezpieczone, zamienne na akcje o łącznej wartości nie wyższej niż 15 mln złotych. Oprocentowanie obligacji będzie zmienne - WIBOR 1M +6%. Wpływy z emisji zostaną wykorzystane przede wszystkim do finansowania dodatkowych usprawnień w nowym zakładzie.

Kluczową kwestią dla wyników finansowych HiProMine w przyszłości będzie znalezienie nabywców na pełne moce produkcyjne oraz osiągnięcie istotnych korzyści płynących z ekonomii skali. Istnieje ryzyko, że cena rynkowa produktów może nie pozwolić na pokrycie wszystkich kosztów. Konkurencyjne podmioty ponoszą straty. Po ukończeniu wszystkich inwestycji, wyniki będą też istotnie obciążone amortyzacją i kosztami finansowymi.

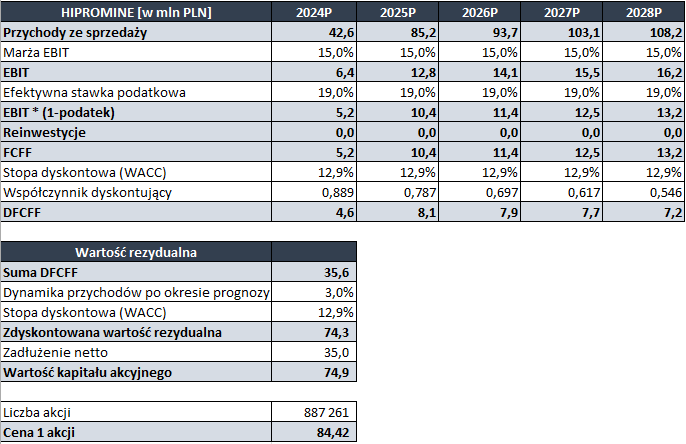

Wycena

Poniżej mój model wyceny HiProMine. Przede wszystkim chciałbym pokazać jak optymistyczna jest bieżąca wycena rynkowa.

Główne założenia:

Przychody:

Zakładam, że docelowo moce produkcyjne wzrosną 35 razy (720 —> 25 000 ton);

Maksymalna wielkość produkcji znajdzie swoich nabywców w 2025 roku;

Przychody zaraportowane w 2022 roku zostały wykorzystane jako baza przy czym “ceny” zostały zaktualizowane o 10% rocznie (1,83 mln X (1,1^3));

W związku z powyższymi założeniami przychody 2025 roku to 85,2 mln złotych;

W 2024 roku do modelu wprowadzono połowę przychodów 2025 roku, a w latach 2026-2028 wzrost przychodów to 10% rocznie;

Marża EBIT w scenariuszu bazowym - 15%;

Stopa dyskontowa - 12,9%:

dla uproszczenia stała struktura finansowania w analizowanym okresie oparta w 40% o kapitał własny i w 60% o kapitał obcy;

używając modelu CAPM dla kapitału własnego otrzymujemy wartość 20,1% (Rf = 5,1%; ERP = 10%; B = 1,5);

koszt długu po uwzględnieniu tarczy podatkowej - 8,2%.

Reinwestycje równe amortyzacji (ponownie optymistycznie), stąd zero przy wartości reinwestycji;

Efektywna stopa podatkowa - 19%.

Dynamika przychodów po okresie prognozy - 3%.

Przepływy pieniężne zdyskontowano na dzień publikacji niniejszego materiału.

Analiza wrażliwości wyceny na poziom marży EBIT:

Na podstawie przyjętych założeń wycena HiProMine wynosi 74,9 mln złotych (tj. 84,42 złotych w przeliczeniu na jedną akcję przy wycenie giełdowej na dzień 12.01.2024 - 238,00 złotych na jedną akcję).

Należy pamiętać, że wycena jest skalibrowana do moich preferencji, a wszystkie przyjęte założenia trzeba weryfikować na bieżąco. Wszystkie przedstawione w wycenie scenariusze zakładają tak naprawdę powodzenie działalności prowadzonej przez emitenta.

Podsumowanie

Realizując ogromne inwestycje HiProMine wchodzi z przytupem na niezbadany rynek. Obecnie popyt być może przewyższa podaż, ale w wyniku rozbudowy mocy produkcyjnych przez innych graczy, niedługo ta sytuacja może ulec odwróceniu. Brakuje danych historycznych aby wiarygodnie prognozować sprzedaż i potencjalne marże, a także określić warunki konkurencyjne.

Rozważając inwestycję w HiProMine warto zastanowić się czy podejmowane ryzyko jest adekwatne do potencjału wzrostu wyceny. Sądzę, że na rynku jest wiele ciekawszych propozycji.

Plusy:

Zwiększenie mocy produkcyjnych do 25 tys. ton rocznie, co zaowocuje istotnym wzrostem przychodów już w 2024 roku.

Relacje z odbiorcami - spółka obsługuje kilkudziesięciu klientów (głównie eksport).

Minusy:

Nie wiadomo jakiej marży można spodziewać się przy produkcji na pełną skalę oraz czy nie pojawią się problemy technologiczne.

Konkurencja - na rynku w ciągu kilku lat pojawi się istotna podaż produktów pochodzenia owadziego.

Biznes jest bardzo kapitałochłonny.

Niejasność co do kolejnych potrzeb inwestycyjnych. Wydawało się, że finansowanie nowego zakładu jest zabezpieczone, tymczasem zapowiedziano emisję obligacji.

W moim odczuciu minusem jest specjalizacja spółki w emisjach akcji i zdobywaniu grantów oraz dofinansowań. Apetyt na nowe środki może być bardzo wysoki nie tylko ze względu konieczne inwestycje, ale też ze względu na “DNA” tego podmiotu.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na kilkanaście maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz

https://www.forbes.com/sites/scottcarpenter/2021/12/31/worlds-largest-insect-protein-farm-signals-future-of-food-supply/?sh=d5941cf4606a

HiProMine

HiProMine

https://www.portalspozywczy.pl/zboza/wiadomosci/polska-firma-z-branzy-owadziej-sciga-sie-z-europejska-czolowka-jeszcze-nas-nie-wyprzedzaja,238919.html

https://www.bloomberg.com/news/articles/2023-04-16/insect-farming-startup-ynsect-raises-175-million-for-expansion

https://en.allpetfood.net/entrada/tyson-foods-announces-partnership-with-protix-for-more-sustainable-protein-production-54616

https://agfundernews.com/entobel-opens-largest-insect-protein-production-facility-in-asia-targets-aquaculture