Kilka tygodni temu, testując Substack Notes wspomniałem, że przedmiotem analizy w kolejnym wydaniu newslettera będzie Grupa Vercom, ale doszło do zmiany kolejności i dzisiaj prezentuję omówienie Grupy Toya.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Podstawowe informacje

Grupa Toya jest importerem oraz dystrybutorem elektronarzędzi i narzędzi ręcznych przeznaczonych zarówno dla profesjonalistów jak i do domowego użytku. Spółka tworzy produkty pod własnymi markami i zleca ich produkcję podmiotom zewnętrznym. Oferowane produkty pochodzą przede wszystkim od chińskich producentów. Toya uzyskuje około 50% przychodów poza Polską.

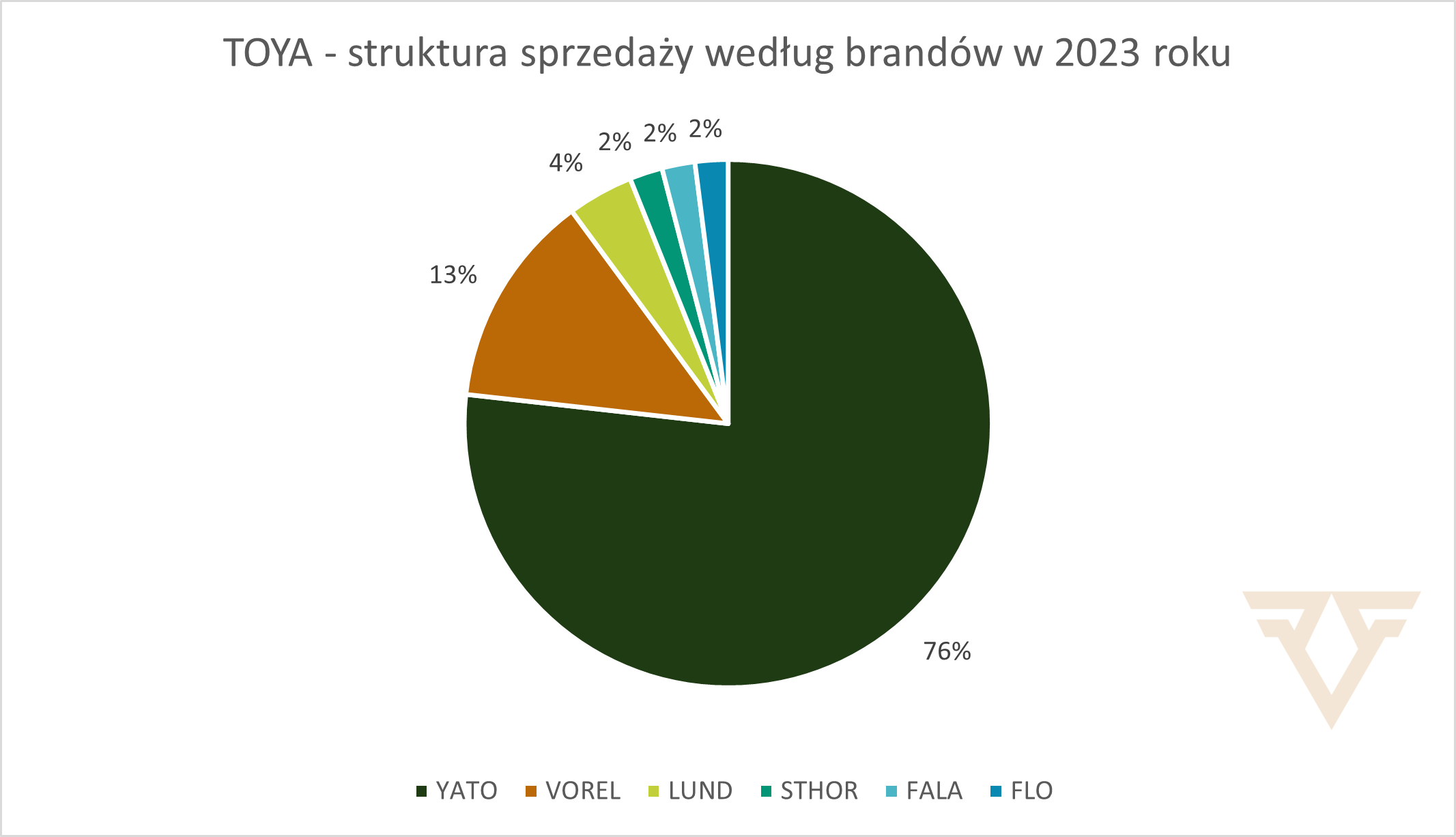

Marki własne:

YATO (narzędzia akumulatorowe, elektryczne, spalinowe, pneumatyczne i ręczne, artykuły BHP);

VOREL (narzędzia ręczne warsztatowe i budowlane);

LUND (elektronarzędzia);

STHOR (elektronarzędzia);

FALA (wyposażenie łazienek);

FLO (ręczne i spalinowe narzędzia ogrodowe, elektronarzędzia ogrodowe).

W 2023 roku, za 76% przychodów odpowiadała marka YATO.

Źródło: opracowanie własne

Dostawcy:

W celu pozyskania szerokiego asortymentu produktów, Toya współpracuje łącznie z kilkuset dostawcami. Ze względu na przyjęty model biznesowy, Toya ponosi ryzyko związane z czynnikami zewnętrznymi takimi jak zmiany kursów walutowych (w szczególności wobec USD i CNY) oraz koszty transportu. Wyzwaniem może również być zarządzanie zapasami z uwzględnieniem czasu potrzebnego na dostarczenie zamówionych przez spółkę produktów do Europy.

Odbiorcy:

Koniunktura na rynku narzędzi jest dobrze skorelowana z ogólną sytuacją gospodarczą. Istotną rolę w kreowaniu popytu na produkty w ofercie Grupy Toya pełnią podmioty zajmujące się wykończeniem obiektów budowlanych.

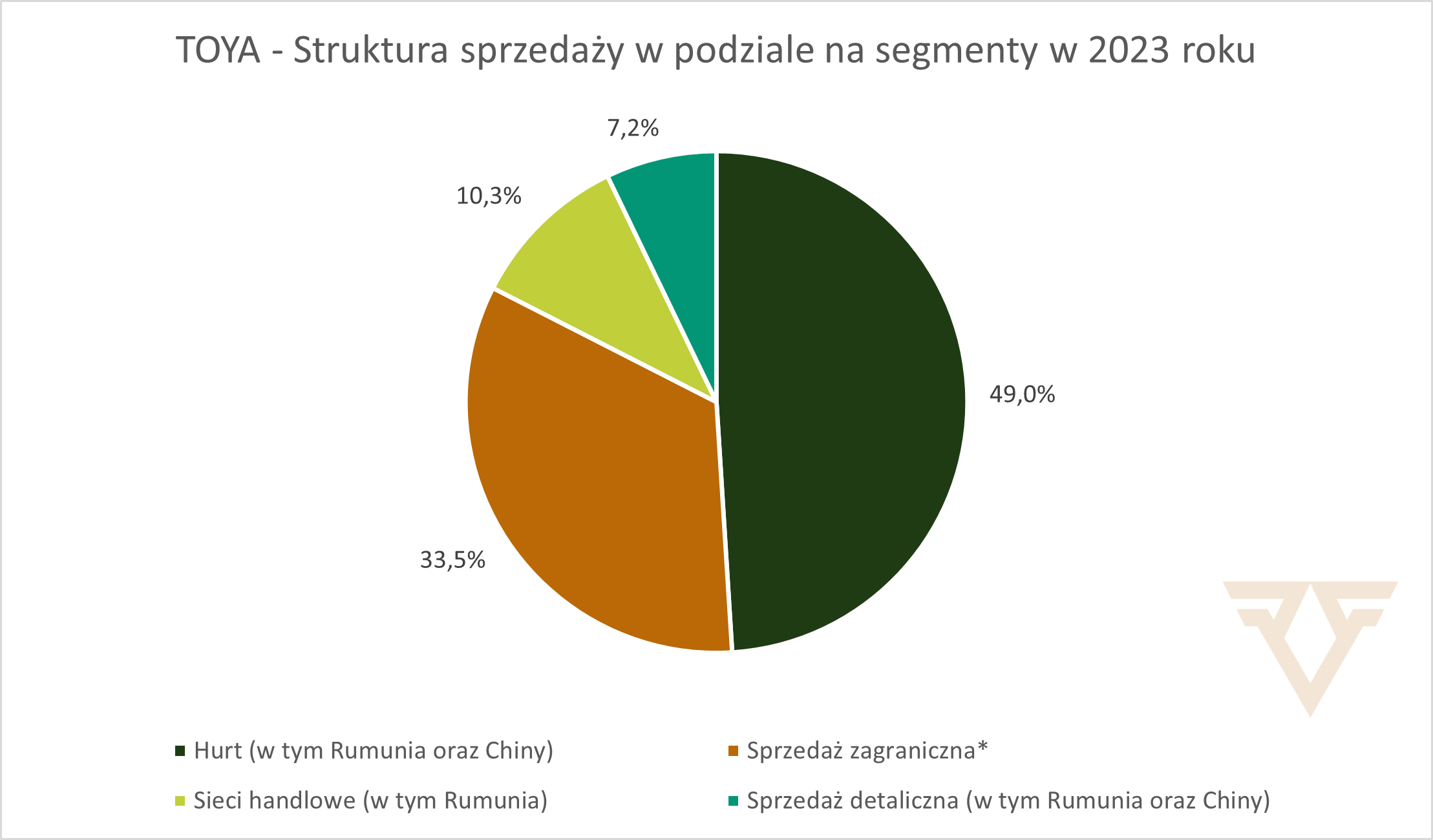

Grupa Toya wyróżnia cztery główne segmenty, do których przyporządkowani są odbiorcy - hurt, sieci handlowe, sprzedaż detaliczna oraz sprzedaż zagraniczna. Istotnym aspektem na, który trzeba zwrócić uwagę jest nieklasyfikowanie Rumunii oraz Chin w segmencie “sprzedaż zagraniczna”. Na tych rynkach sprzedaż odbywa się przez spółki zależne. Z tego względu klasyfikacja odbiorców odbywa się w sposób analogiczny do rynku polskiego.

Hurt:

W ramach kanału dystrybucji hurtowej Grupa współpracuje z kilkudziesięcioma dystrybutorami oraz odbiorcami hurtowymi we wszystkich województwach oraz wieloma sklepami na terenie Polski, a także z odbiorcami hurtowymi na terenie Rumunii i Chin. W 2023 r. 75% obrotów w tej grupie było zrealizowane przez około 62 odbiorców (w 2022 r. przez 68 odbiorców);1

Sieci handlowe:

W kanale sieci sprzedaż realizowana jest poprzez największe sieci handlowe w Polsce oraz Rumunii. Dwie kluczowe sieci na terenie Polski realizują łącznie około 78% obrotów w ramach tego kanału dystrybucji;2

Sprzedaż detaliczna:

platformy typu marketplace oraz toya24.pl (285,5 tys. odwiedzających w kwietniu 20243); sprzedaż detaliczna charakteryzuje się najwyższym poziomem rentowności;

Sprzedaż zagraniczna.

Źródło: opracowanie własne

*z wyjątkiem Rumunii oraz Chin

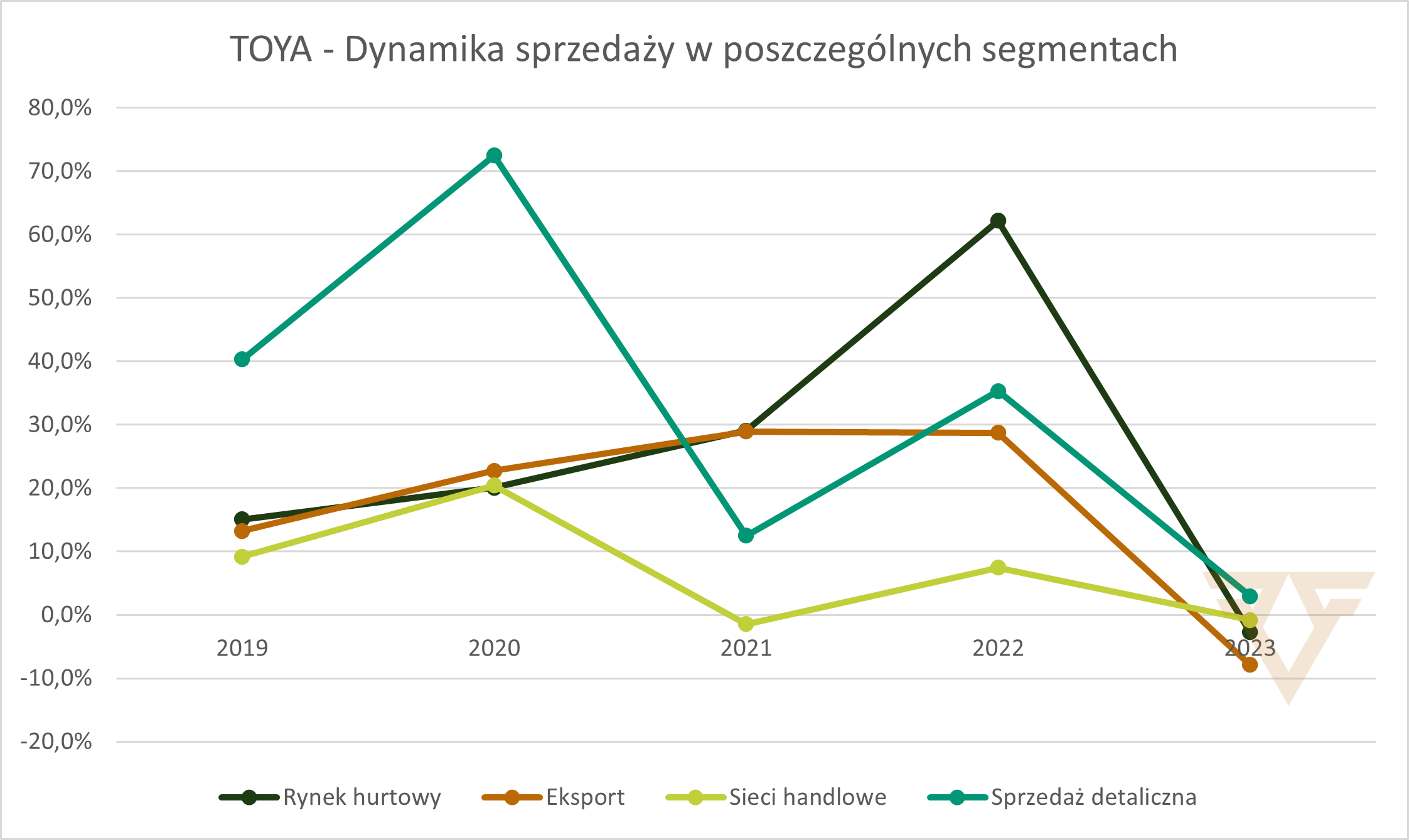

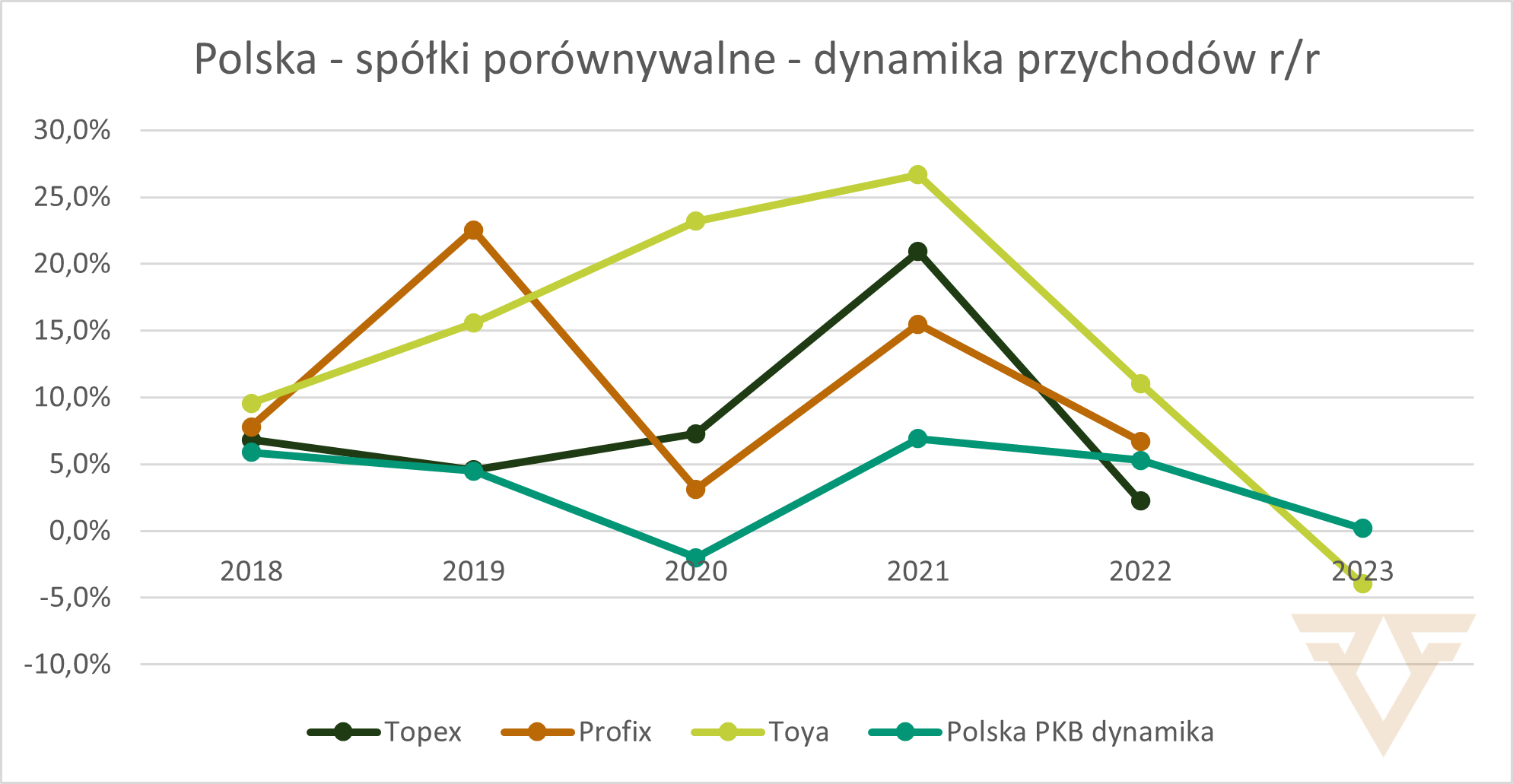

W latach 2018-2023, najwyższą średnioroczną dynamikę wzrostu odnotowano w segmencie sprzedaż detaliczna - 31%. Najniższą dynamiką wzrostu w tym okresie charakteryzował się segment sieci handlowe.

Źródło: opracowanie własne

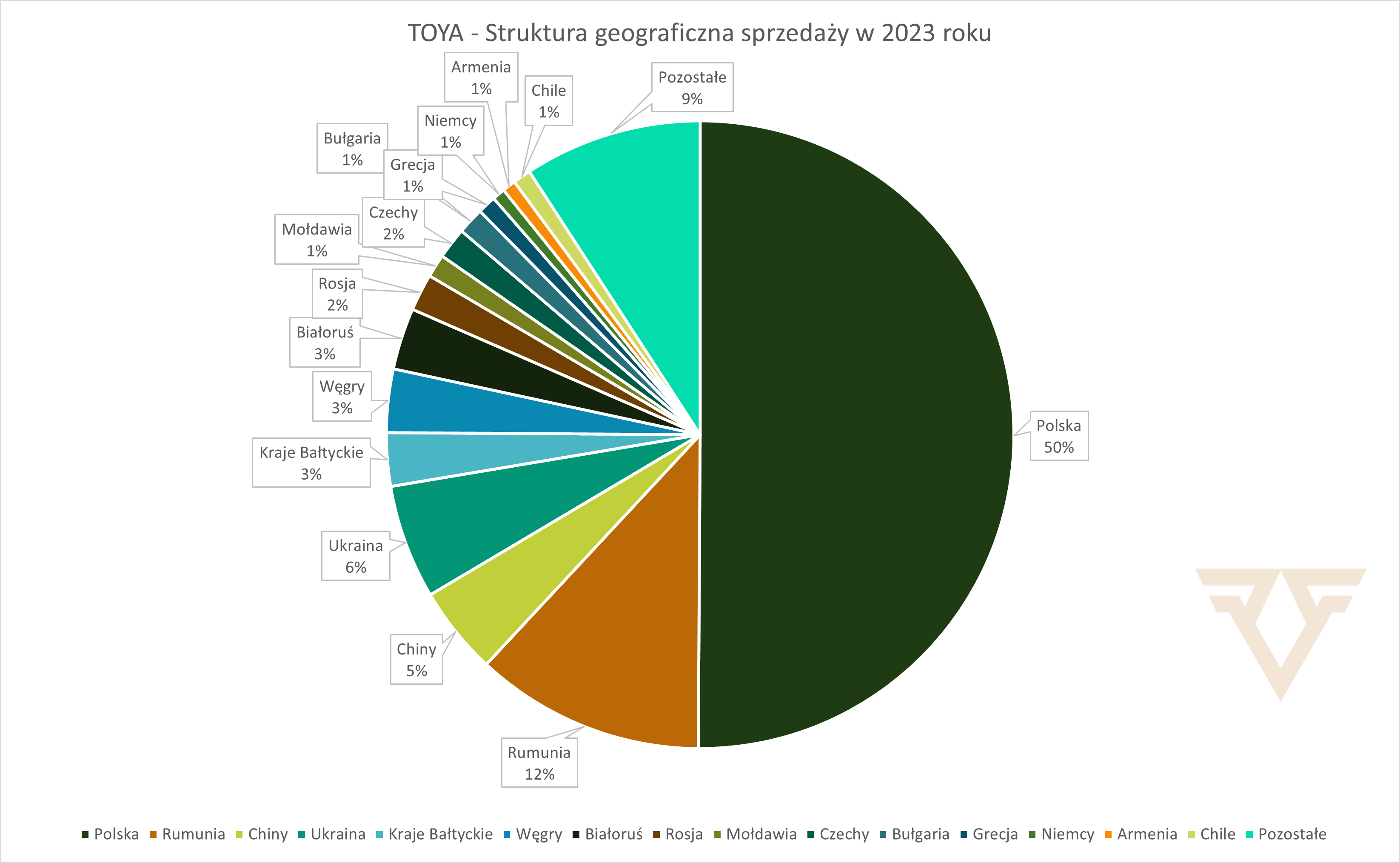

Sprzedaż realizowana jest przede wszystkim w Europie (87% przychodów w 2023 roku). Głównymi europejskimi rynkami dla Grupy Toya w 2023 roku były Polska, Rumunia oraz Ukraina.

Źródło: opracowanie własne

W 2023 roku, spółka osiągała przychody ze sprzedaży na rynkach, które można uznać za rynki podwyższonego ryzyka. Sprzedaż do Rosji wyniosła 14 mln złotych, a na Białoruś - 23,2 mln złotych. Ponadto istotnym z punktu widzenia Grupy rynkiem jest Ukraina (43,1 mln złotych przychodów w 2023 roku). Wymienione rynki w sumie odpowiadały w 2023 roku za 11% przychodów Grupy.

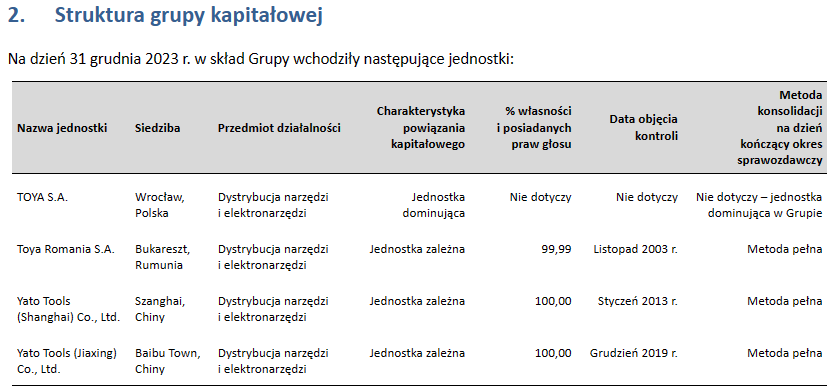

Struktura organizacyjna:

W ramach Grupy Toya działają trzy spółki zależne zlokalizowane w Rumunii oraz w Chinach. Oprócz prowadzenia sprzedaży na chińskim rynku, spółki zależne - Yato Tools (Shanghai) i Yato Tools (Jiaxing) wzmacniają pozycję Grupy w kontaktach z dostawcami.

Źródło: Toya

Ważnym wydarzeniem dla Grupy Toya w 2023 roku było zakończenie budowy nowego magazynu wysokiego składowania w Baibu Town w Chinach.

Magazyn został wyposażony w zaawansowaną automatykę magazynową, umożliwiającą znaczne przyspieszenie procesów logistycznych. Zainstalowana technologia zwiększyła wydajność operacyjną, jednocześnie minimalizując angażowanie dużych zasobów ludzkich. Magazyn ma powierzchnię 29 250 m2 i może pomieścić około 30 000 palet.

Nowoczesnym rozwiązaniom magazynowym towarzyszy doskonała lokalizacja. Blisko znajdują się dwa porty, które są jednymi z największych centrów przeładunkowych na świecie. W efekcie to obniża koszty i skraca czas operacji logistycznych. W równie dobrej lokalizacji znajdują się najwięksi dostawcy Grupy. Optymalizacja w tym obszarze ma kluczowe znaczenie dla zapewnienia większej dostępności oferty produktowej4.

Liczba pracowników Grupy na koniec 2023 roku wynosiła 550 (548 rok wcześniej).

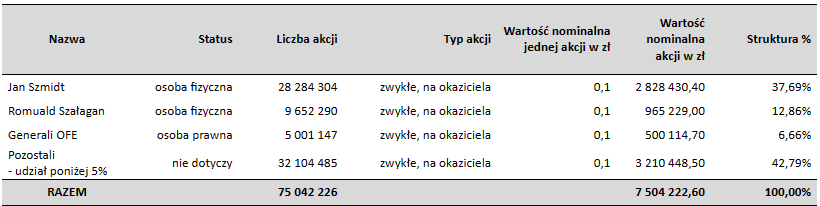

Akcjonariat:

Założycielami spółki w 1990 roku byli Jan Szmidt i Tomasz Koprowski. W 2011 roku wspólnie wprowadzili Toyę na GPW. W kolejnych latach drogi obu Panów się rozeszły i Tomasz Koprowski sprzedał swoje akcję. Jan Szmidt do dzisiaj posiada 37,69% akcji i jest największym akcjonariuszem pełniąc rolę Wiceprzewodniczącego Rady Nadzorczej.

Źródło: Toya

Wyniki finansowe

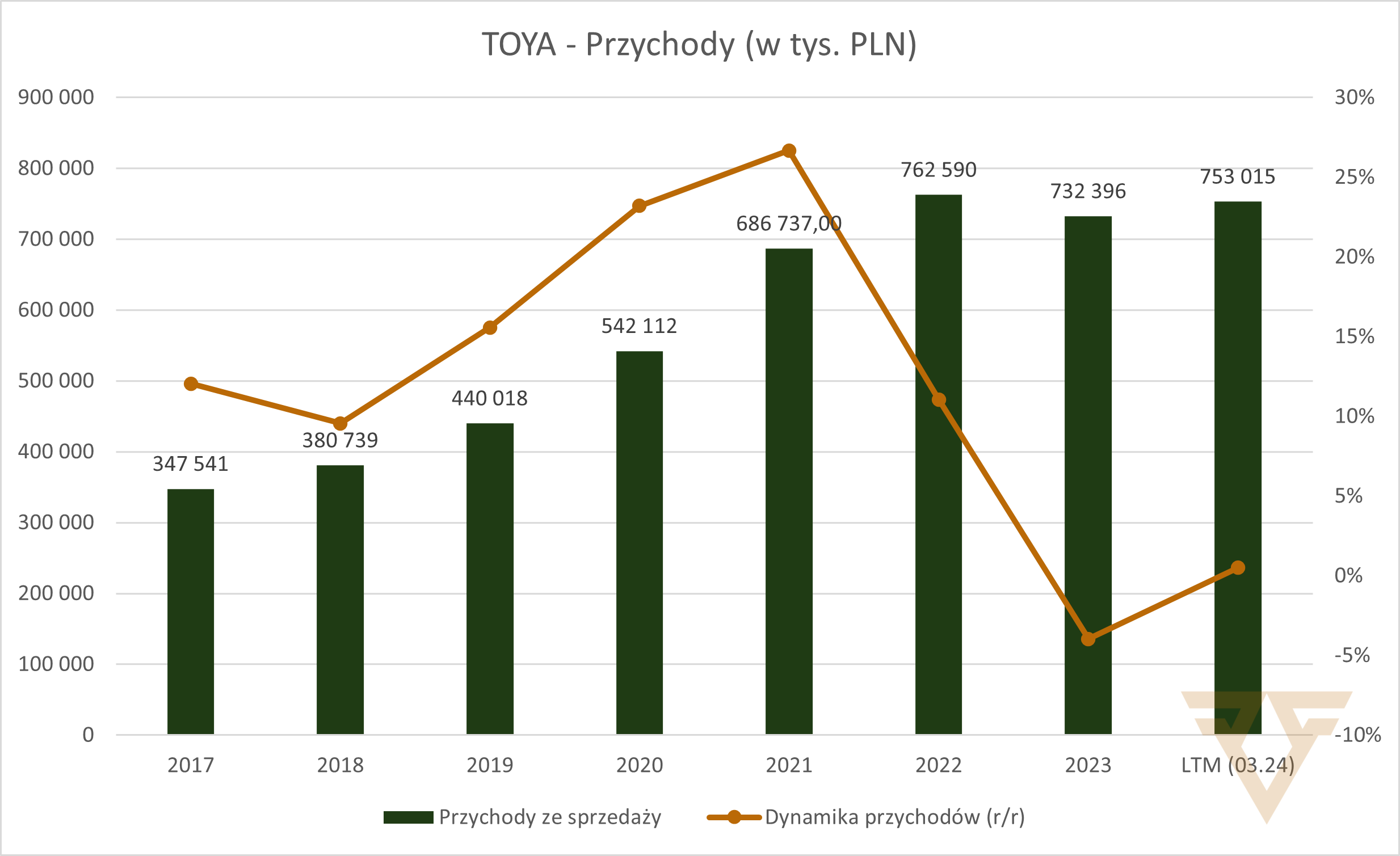

Uzyskane w 2023 roku przychody ze sprzedaży wyniosły 732,4 mln złotych (-4% r/r). Był to pierwszy od wielu lat rok, w którym nie udało poprawić się wyniku sprzedaży w porównaniu do roku poprzedniego.

W I kwartale 2024 roku zaraportowane przez Grupę Toya przychody wyniosły 195,6 mln złotych (+11,8% r/r).

Źródło: opracowanie własne na podstawie danych biznesradar.pl

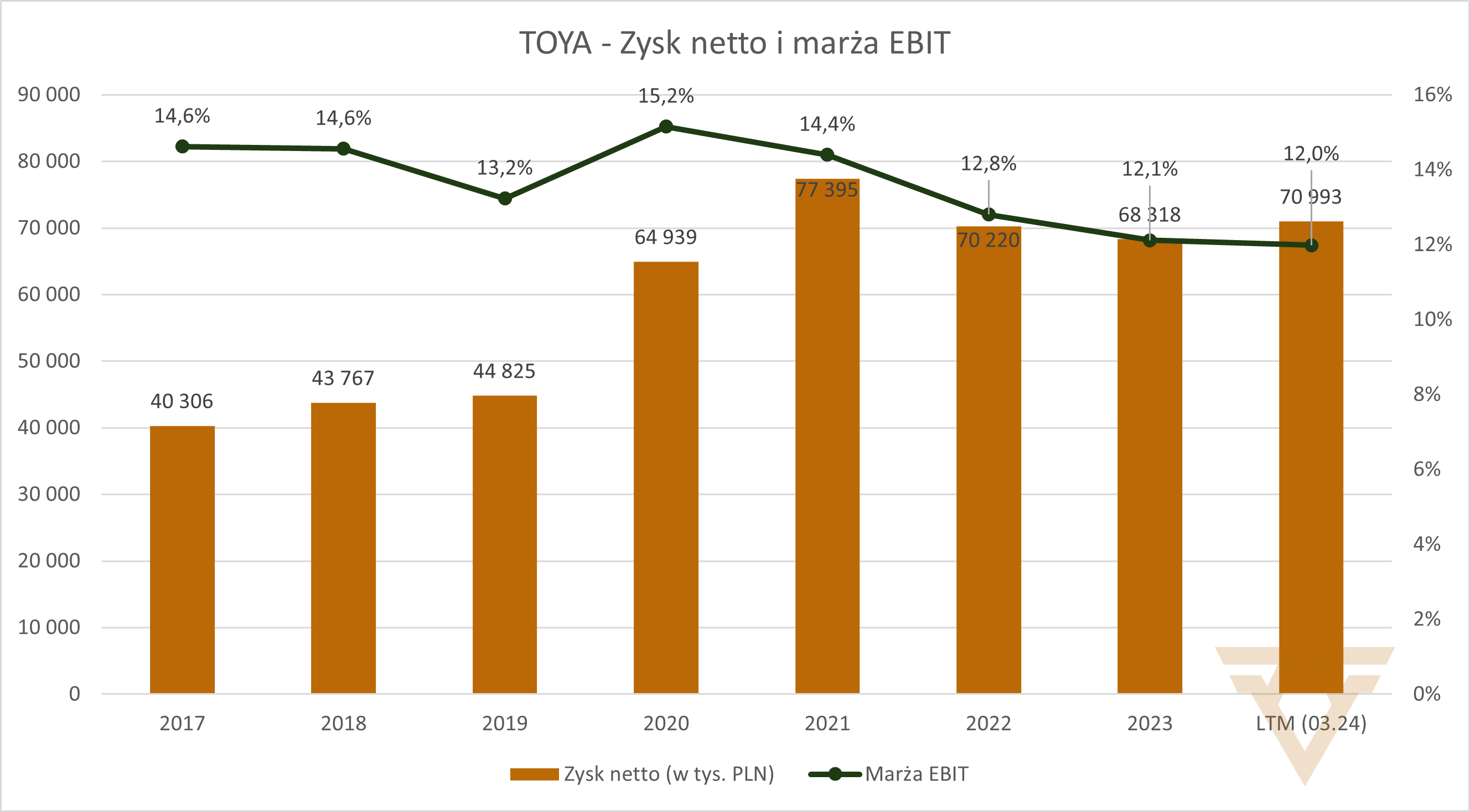

Dzięki redukcji kosztów finansowych, spadek zysku netto w 2023 roku w stosunku do roku poprzedniego był mniej znaczący niż przychodów. Zysk netto w 2023 roku wyniósł 68,3 mln złotych (-2,7% r/r). Uzyskana marża EBIT na poziomie 12,1% była w tym okresie najniższa od 2015 roku gdy wyniosła 11,5%.

W I kwartale 2024 roku, zysk netto uległ poprawie o 19,7% r/r i wyniósł 16,3 mln złotych (marża EBIT - 10,5%).

Źródło: opracowanie własne na podstawie danych biznesradar.pl

Poniżej główne parametry finansowe w ujęciu kwartalnym.

Źródło: opracowanie własne na podstawie danych biznesradar.pl

kliknij aby powiększyć grafikę

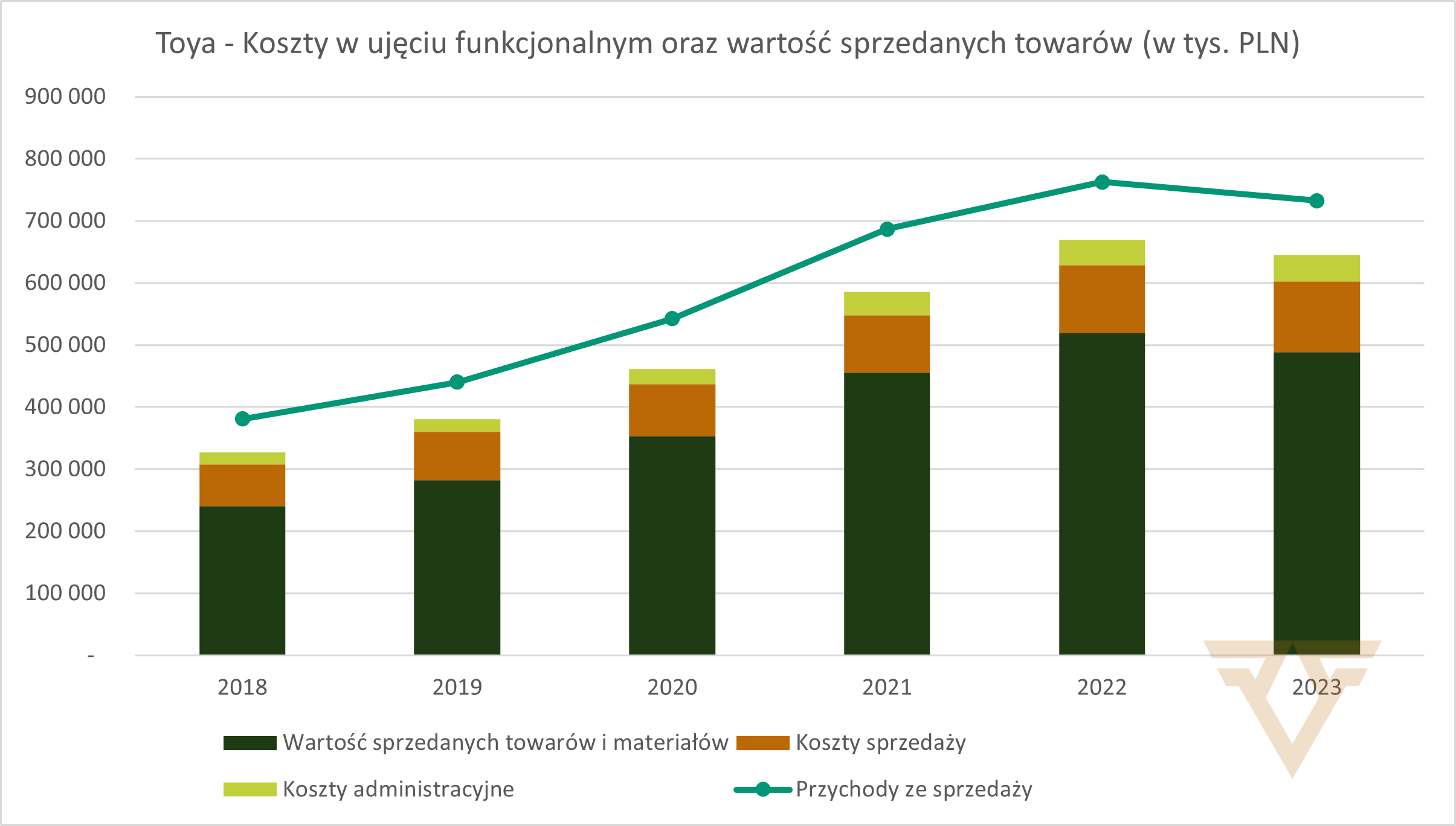

Główną pozycją kosztową w Grupie Toya jest zakup towarów - 488,3 mln złotych (-6,1% r/r) w 2023 roku. W tym samym okresie koszty sprzedaży wyniosły 114,3 mln złotych (+5% r/r), a koszty administracyjne 42,9 mln złotych (+6% r/r).

Źródło: opracowanie własne

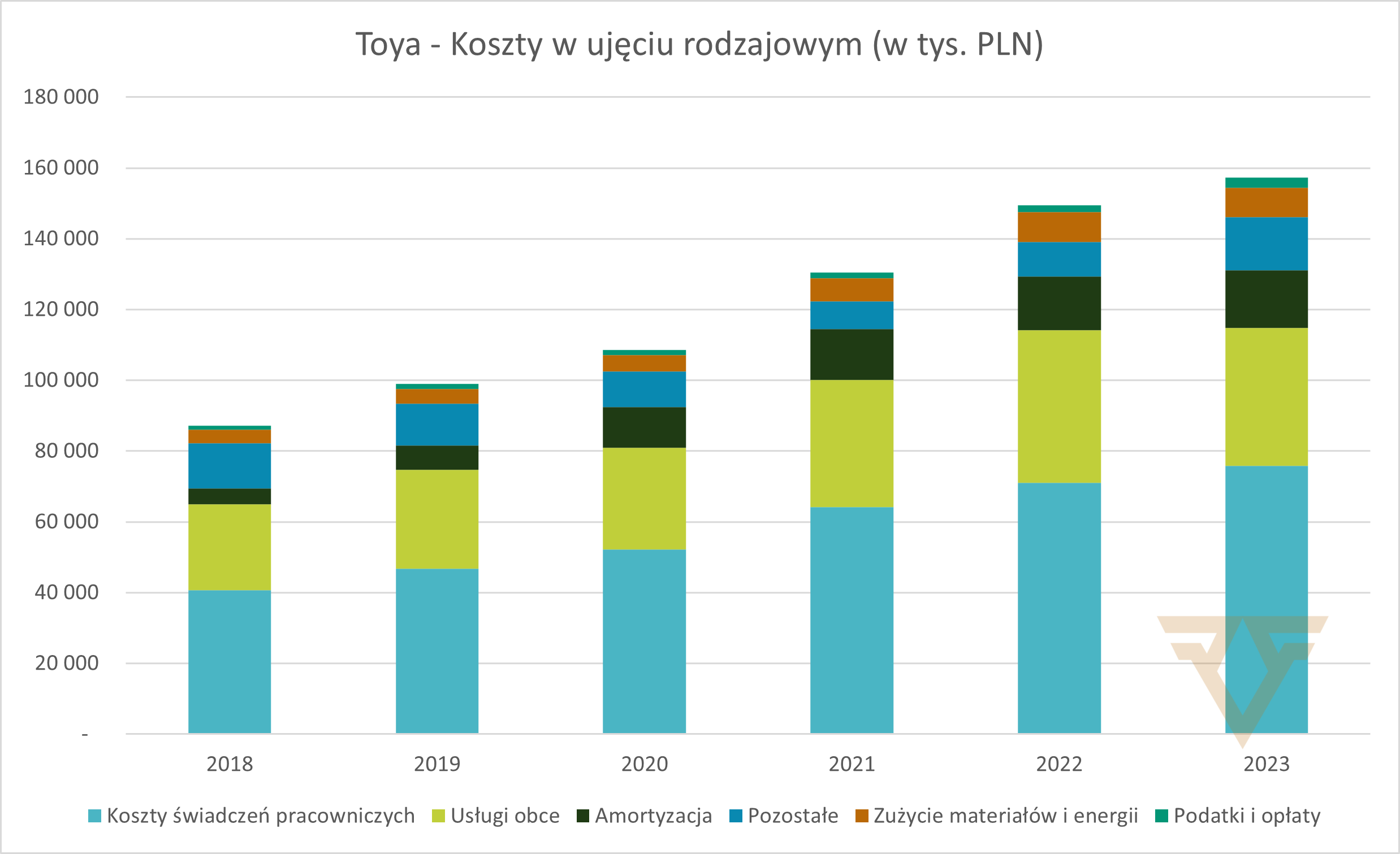

Kluczowymi komponentami kosztów administracyjnych i kosztów sprzedaży są wynagrodzenia (75,9 mln złotych, +6,8% r/r) oraz usługi obce (38,9 mln złotych, -9,7% r/r).

Koszty usług obcych to przede wszystkim transport (14,2 mln złotych), dostęp do platform sprzedaży online (6,8 mln złotych) oraz “pozostałe” (8 mln złotych).

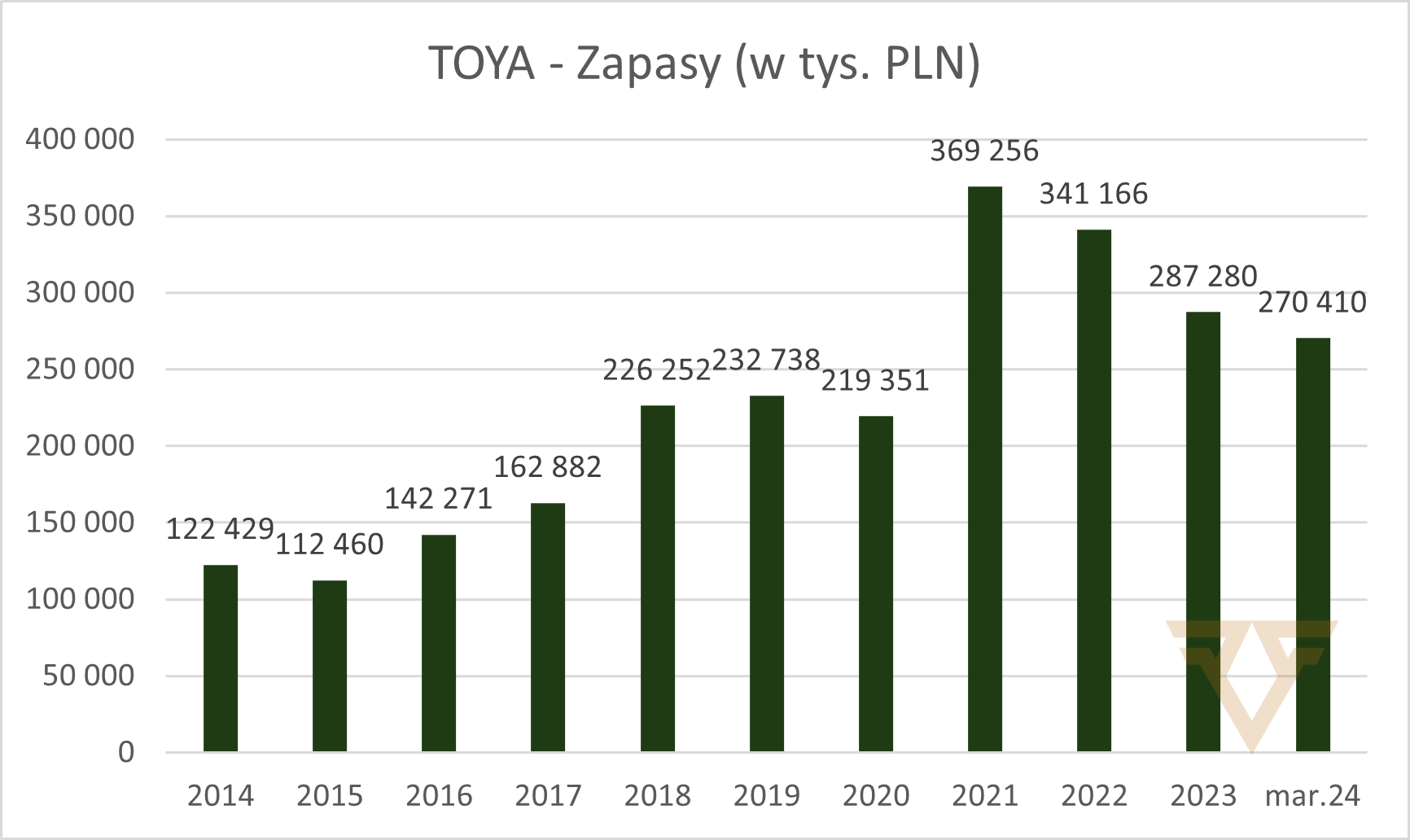

Spadek dynamiki sprzedaży oraz normalizacja łańcuchów dostaw pozwoliły na zredukowanie stanu zapasów. Uwolnione środki pieniężne pozwoliły na całkowitą spłatę kredytów bankowych (stan na koniec marca 2024 roku).

Źródło: opracowanie własne na podstawie danych biznesradar.pl

Na koniec marca 2024 roku, wartość środków pieniężnych w Grupie Toya wynosiła 89,8 mln złotych. Dobra sytuacja bilansowa może pozwolić na powrót do dzielenia się zyskiem z akcjonariuszami. Zakończenie istotnych inwestycji w Chinach też może stanowić istotny czynnik umożliwiający wypłatę dywidendy. Ostatnia dywidenda wypłacona przez Grupę Toya to 21,8 mln złotych (29 groszy na jedną akcję) w 2020 roku.

Otoczenie

Globalnym liderem rynku jest Stanley Black & Decker. Na kolejnych miejscach pod względem udziału rynkowego znajdują się tacy producenci jak Techtronic Industries (najbardziej znana marka to Milwaukee), Bosch, Hilti, Makita, Hitachi, Emerson Electric. Elektronarzędzia odpowiadają za około 66% całego rynku narzędzi. Pozostała wartość sprzedaży przypada na narzędzia ręczne.

Rynek ma z pozoru rozdrobniony charakter, ale największe podmioty konsolidują liczne marki i zdecydowanie dominują na rynku. Poniższa grafika może nie być w pełni aktualna, ale daje dobry obraz globalnego rynku.

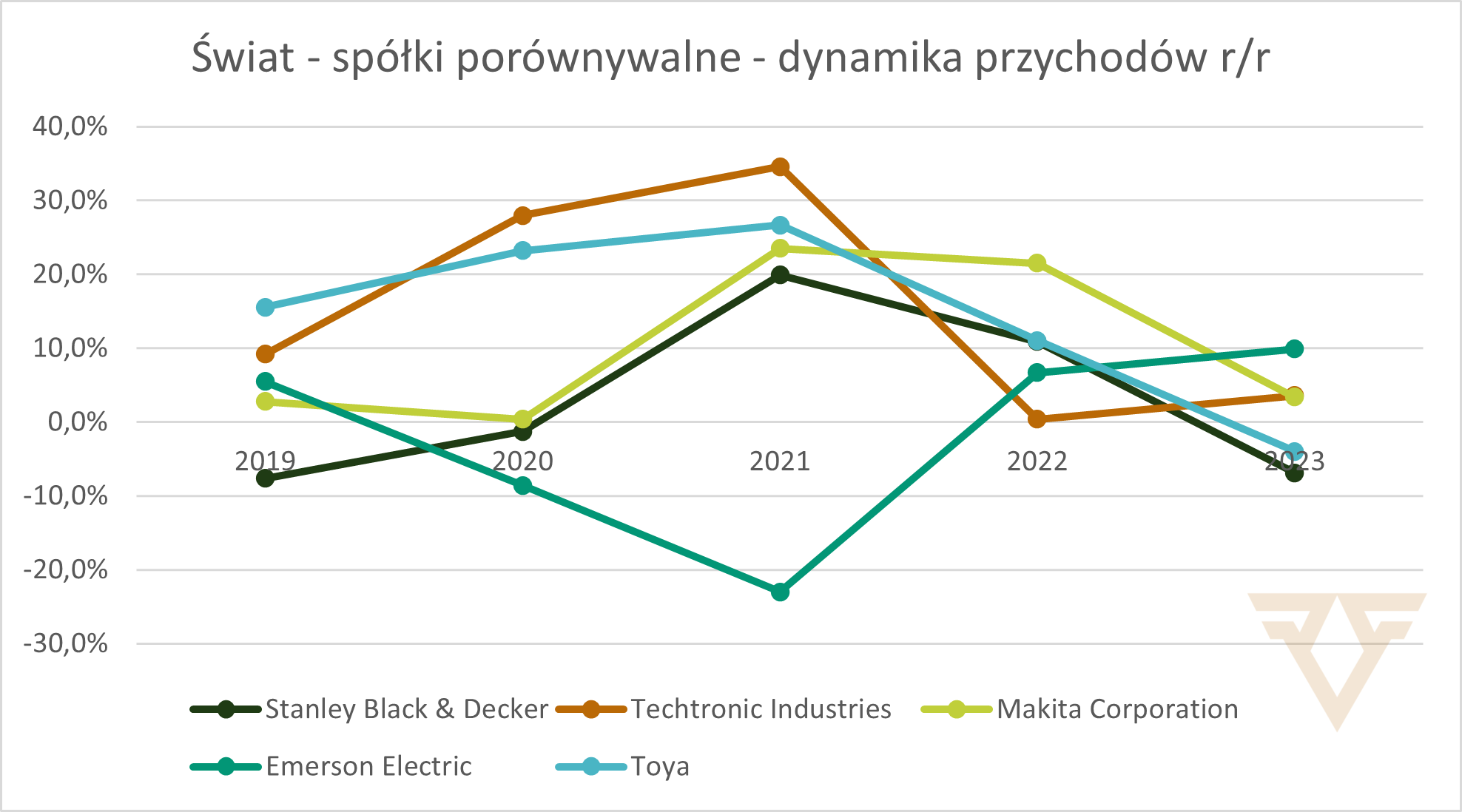

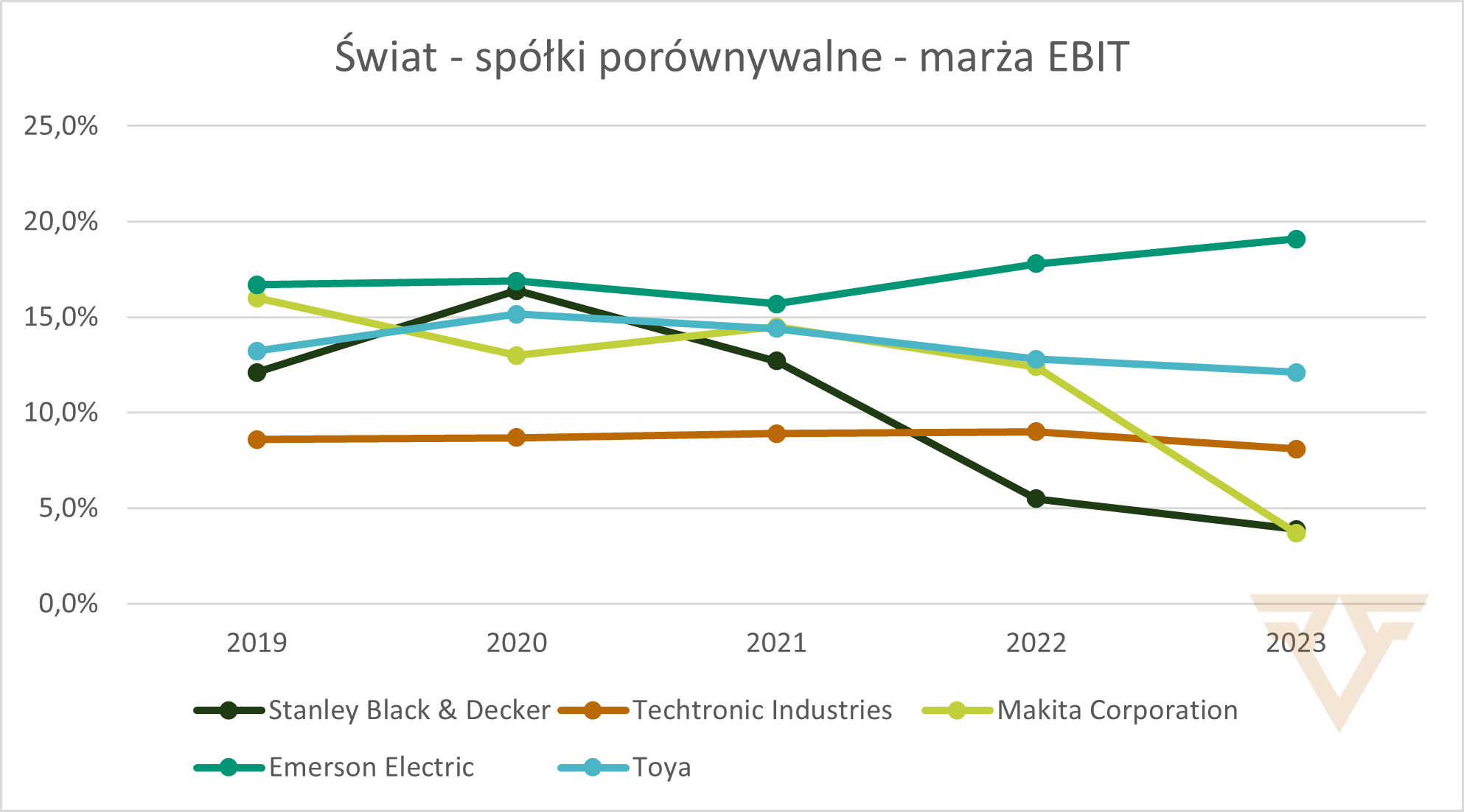

Chociaż produkty opatrzone logiem YATO konkurują przede wszystkim z “niemarkowymi” narzędziami to warto przyjrzeć się gigantom, których akcje są w publicznym obrocie. Porównując wyniki finansowe przykładowych spółek, można zaobserwować duże podobieństwa i wyraźną korelację z parametrami makroekonomicznymi. Po dynamicznym wzroście rynku w okresie “po pandemii”, 2023 rok przyniósł istotne ochłodzenie koniunktury.

Źródło: opracowanie własne

Średni poziom marży EBIT największych globalnych podmiotów mieści się w przedziale 9-14%. Toya nie odbiega pod tym względem od globalnych graczy.

Źródło: opracowanie własne

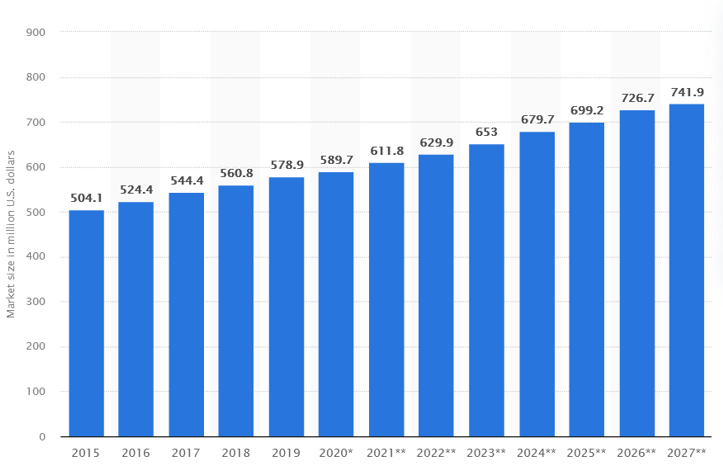

Wartość rynku elektronarzędzi w Polsce wynosi około 2,5-3 mld złotych (na wykresie poniżej w mln USD):

Źródło: Statista

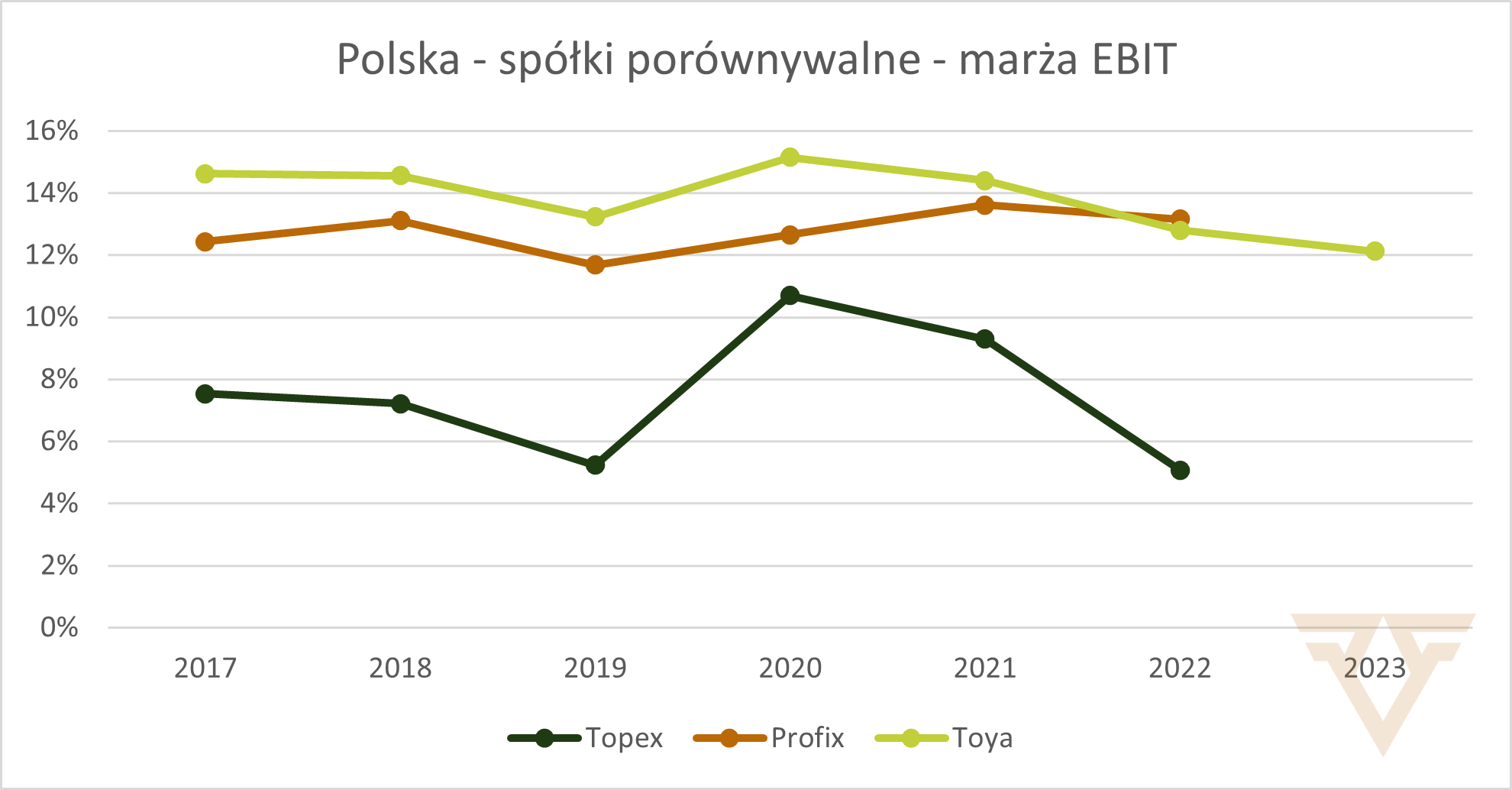

Liderem rynku elektronarzędzi w Polsce jest Bosch z blisko 30% udziałem. Udziałem rynkowym na poziomie około 12% mogą pochwalić się zarówno Stanley Black&Decker jak i Makita5. Jeżeli chodzi o rodzime podmioty, liderem jest Toya. Istotnymi podmiotami są również Topex (455 mln złotych przychodów w 2022 roku) oraz Profix (366 mln złotych przychodów w 2022 roku).

Źródło: opracowanie własne

Źródło: opracowanie własne

Największe podmioty dopasowują swoją ofertę i strategię do najważniejszych światowych rynków. Region CEE jest często traktowany po macoszemu, co oznacza, że Toya może walczyć o udziały w rynku.

Istotne czynniki zewnętrzne wpływające na wyniki finansowe Grupy Toya:

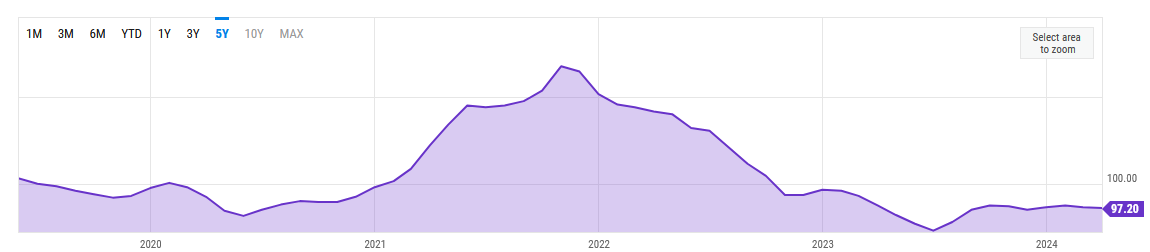

Inflacja producencka w Chinach - po okresie wzrostu cen, inflacja producencka w Chinach wygląda bardziej optymistycznie:

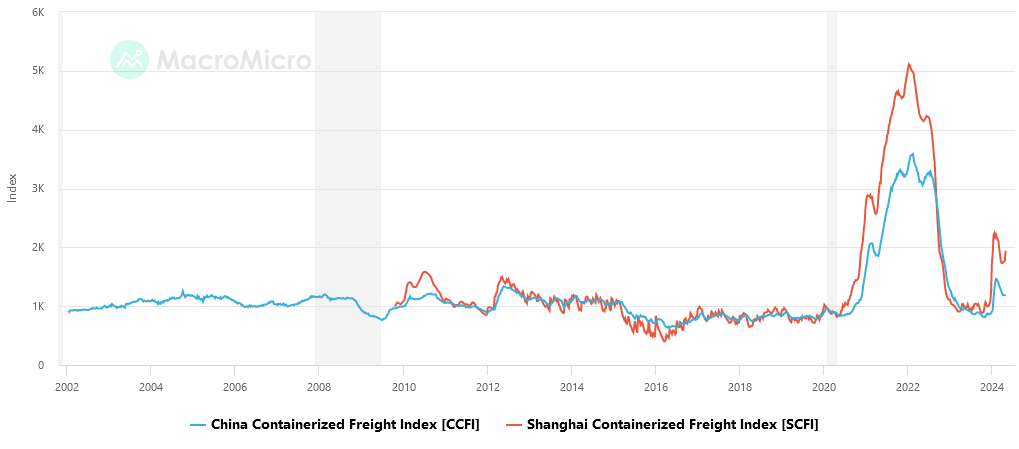

Kursy CNY/PLN oraz USD/PLN - dzięki umocnieniu złotego zakup towarów może być przeprowadzony na korzystniejszych warunkach. Oczywiście Grupa Toya osiąga przychody również w walutach obcych, co częściowo niweluje korzystny efekt mocnego złotego.

Wycena

Długa historia wyników finansowych i duża stabilność w zakresie osiąganej rentowności zdecydowanie ułatwiają zbudowanie modelu finansowego. Jednocześnie taka sytuacja sprawia, że Toya jest wyceniana przez rynek w dość efektywny sposób.

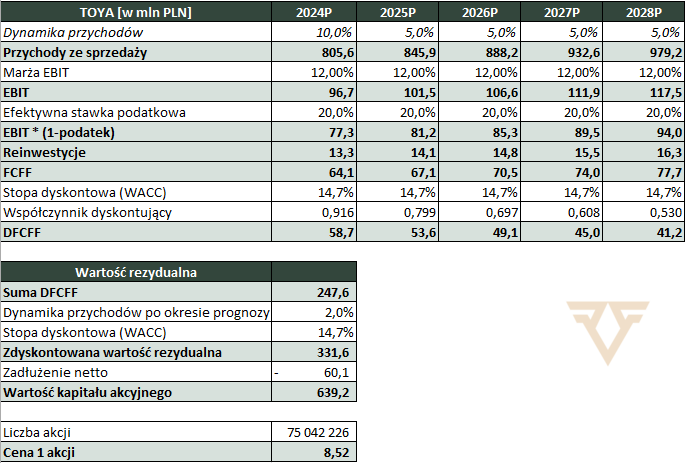

Poniżej moje założenia w zakresie wyceny.

Przychody - dynamika w 2024 roku - 10%, w kolejnych latach zgodnie z tabelą poniżej.

Marża EBIT - 12% (długoterminowa średnia 13,5%).

Stopa dyskontowa - 14,7%:

uzyskiwane przepływy pieniężne powinny pozwolić na finansowanie inwestycji i kapitału obrotowego, ale okresowe korzystanie z kredytów bankowych jest prawdopodobne;

dla uproszczenia stała struktura finansowania oparta w 90% o kapitał własny i w 10% o kapitał obcy;

używając modelu CAPM dla kapitału własnego otrzymujemy wartość 15,6% (Rf = 5,6%; ERP = 10%; β = 1);

koszt długu po uwzględnieniu tarczy podatkowej - 6,2%.

Reinwestycje:

CAPEX równy amortyzacji;

wolne przepływy zmniejszone o kapitał obrotowy rosnący proporcjonalnie do przychodów;

Efektywna stopa podatkowa - 20%;

Dynamika przychodów po okresie prognozy - 2%.

Przepływy pieniężne zdyskontowano na dzień publikacji niniejszego materiału.

kliknij aby powiększyć grafikę

Źródło: opracowanie własne

Na podstawie przyjętych założeń wycena Grupy Toya wynosi 639,2 mln złotych (tj. 8,52 w przeliczeniu na jedną akcję przy wycenie giełdowej na dzień 10.05.2024 - 575,6 mln złotych (7,67 złotych na jedną akcję).

Uwzględniając wyniki I kwartału 2024 roku, poziom wskaźnika C/Z to 8,1, a EV/EBITDA - 4,8.

Toya - C/Z:

Źródło: biznesradar.pl

Toya - EV/EBITDA:

Źródło: biznesradar.pl

Podsumowanie

Grupa Toya to podmiot o długiej historii systematycznego zwiększania skali działalności. Bieżącą wycenę rynkową można uznać za umiarkowanie atrakcyjną. W 2024 roku można oczekiwać powrotu do wypłaty dywidendy oraz poprawy dynamiki przychodów. Wyniki I kwartału 2024 roku należy uznać za solidne.

Plusy

Wydaje się, że bieżąca wycena nie zostawia dużej przestrzeni do ewentualnych spadków.

Zrealizowano istotne inwestycje pozwalające na zwiększenie przepustowości oraz efektywności łańcucha dostaw.

Rosnący udział sprzedaży realizowanej przez własny sklep online oraz platformy typu marketplace.

Szansa na dalszą ekspansję zagraniczną.

Możliwy powrót do wypłaty dywidendy.

Minusy

Skomplikowany łańcuch dostaw z uzależnieniem od chińskich dostawców.

Wielu konkurentów oferujących bardzo podobne produkty.

Ryzyko utraty przychodów z rynków - Rosja, Białoruś, Ukraina.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na kilkanaście maili w roku z wysokiej jakości treścią. Zero spamu!