Excellence - okazja czy pułapka?

Analiza fundamentalna producenta napojów i syropów

Tym razem ponownie zanurzam się w rynek NewConnect, gdzie nietrudno znaleźć spółki o niskich mnożnikach wyceny, ale znacznie trudniej o rzeczywiste okazje inwestycyjne. Dziś przyglądam się Excellence – producentowi napojów, syropów i suplementów diety, którego kapitalizacja wynosi 38 mln złotych, a spółka jest “handlowana” na mnożnikach C/Z 4,8x oraz EV/EBITDA 2,8x. Czy mamy do czynienia z atrakcyjną inwestycją, czy raczej ze spółką, której wycena jest w pełni uzasadniona?

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Podstawowe informacje

Przedmiotem działalności Excellence SA jest produkcja soków i syropów, napojów, musów owocowych i warzywnych, a także suplementów diety i wód funkcjonalnych. Filarem działalności Excellence jest produkcja kontraktowa – firma wytwarza produkty na zlecenie dla największych sieci handlowych w Polsce.

Obok produkcji kontraktowej, spółka rozwija marki własne (między innymi „I am BIO”, „Excellence”, „Monzini”, „Polskie Smaki”, “YA! & SODA”).

Zarząd:

Skład zarządu spółki jest bardzo stabilny. Rolę CEO od 2012 roku pełni Dariusz Polinceusz.

Przewodniczącym Rady Nadzorczej jest założyciel Excellence - Marcin Ciecierski.

Akcjonariat:

Kontrola nad spółką skupiona jest w rękach założyciela - Marcina Ciecierskiego i Prezesa Zarządu - Dariusza Polinceusza. Pozostali akcjonariusze posiadają 45% udziałów w kapitale.

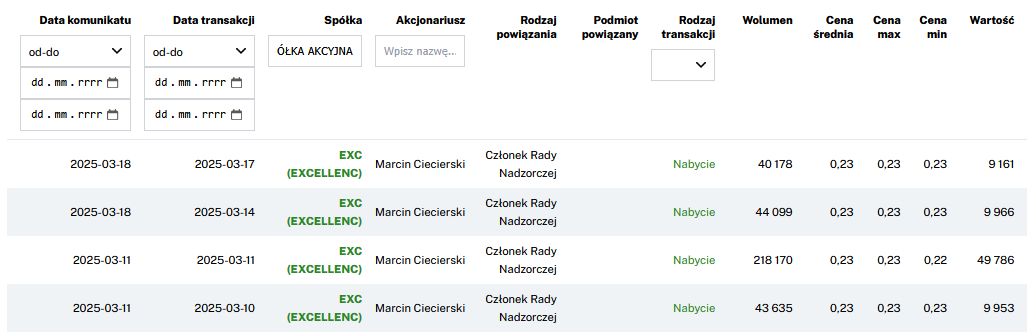

W marcu 2025 roku Marcin Ciecierski dokonywał niewielkich zakupów akcji.

Średnia dzienna wartość obrotów wynosi około 70 tys. złotych (50 sesji).

Dostawcy:

W celu wytworzenia swoich produktów, Excellence pozyskuje szereg surowców i materiałów, z których najważniejsze zaprezentowano na grafice poniżej.

Spółka dąży do dywersyfikacji źródeł zaopatrzenia i posiada kilku dostawców dla każdego surowca. Istotnym ryzykiem w zakresie działalności Excellence są nagłe wzrosty cen surowców, których skutki mogą być niemożliwe do przeniesienia na klienta końcowego.

Odbiorcy:

Excellence jest silnie uzależnione od współpracy z dużymi sieciami handlowymi, które mogą dyktować warunki współpracy, m.in. wymagać gwarancji stałych cen. Taka zależność niesie ryzyko dla marżowości i stabilności przychodów spółki.

Emitent współpracuje też z hurtowniami działającymi na rynku tradycyjnym, a także rozwija sprzedaż produktów pod markami własnymi w kanale online (własny sklep oraz Allegro).

Przewaga konkurencyjna:

Excellence działa na bardzo konkurencyjnym rynku spożywczym oferując dobrą równowagę pomiędzy ceną i jakością, a także możliwość dopasowania specyfikacji produktów do potrzeb zamawiającego. Aby utrzymać swoją pozycję na rynku, spółka musi inwestować w swój park maszynowy szukając optymalizacji kosztów. Zbudowanie trwałej przewagi konkurencyjnej w tego rodzaju działalności wydaje się mało prawdopodobne.

Grupa kapitałowa:

W Grupie Kapitałowej jest jedna spółka zależna Health Medica sp. z o.o. (51% udziałów), która odpowiada za produkcję i sprzedaż suplementów diety.

Wyniki finansowe

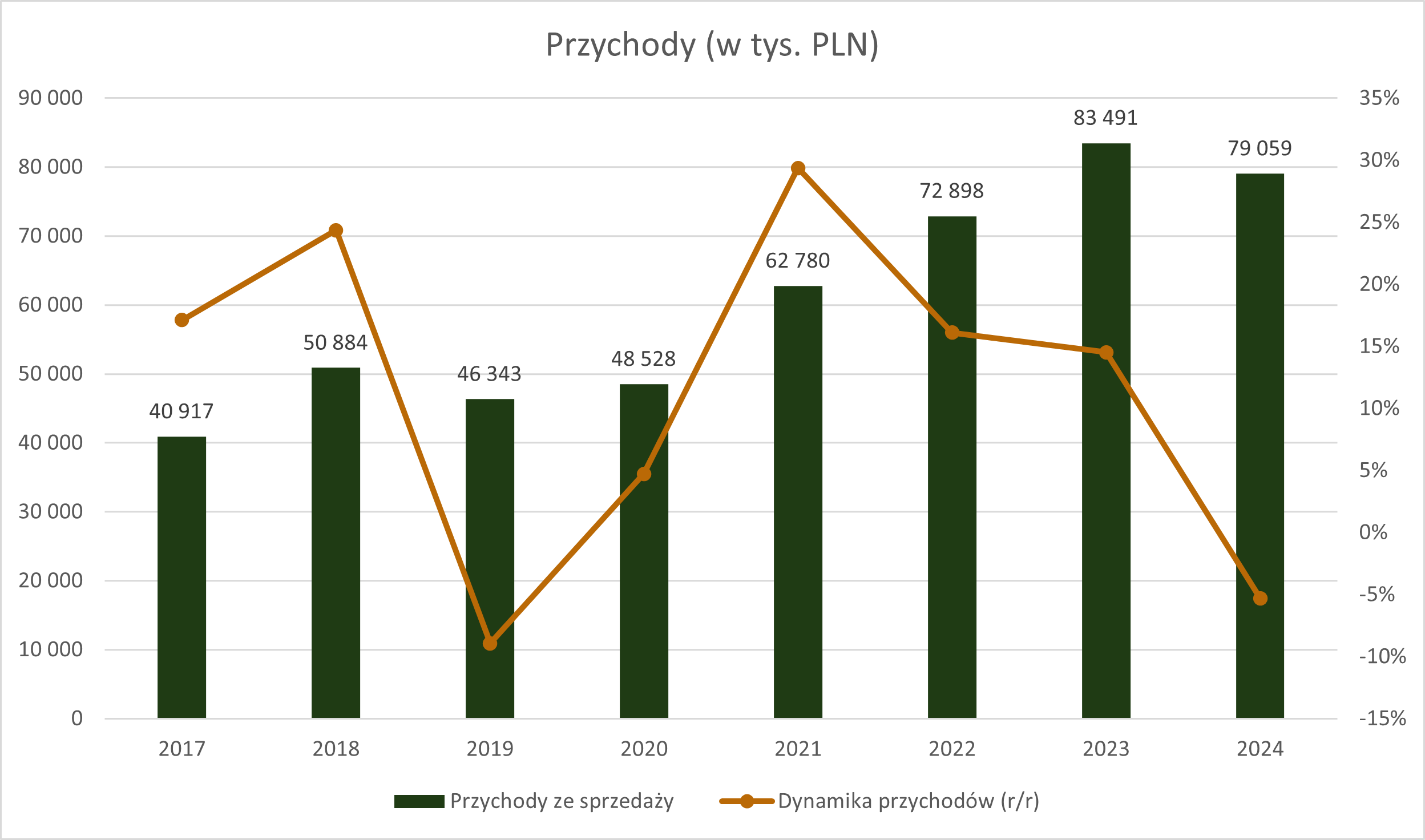

Według raportu okresowego za IV kwartał 2024, przychody ze sprzedaży w 2024 roku wyniosły 79 mln złotych i były o 5% niższe od przychodów wypracowanych rok wcześniej (raport roczny za 2024 rok: 28 maja 2025). Powodem spadku przychodów była mniejsza sprzedaż towarów i materiałów (-51% r/r). Sprzedaż produktów (odpowiadająca za 92% przychodów) wzrosła w 2024 roku o 4% r/r.

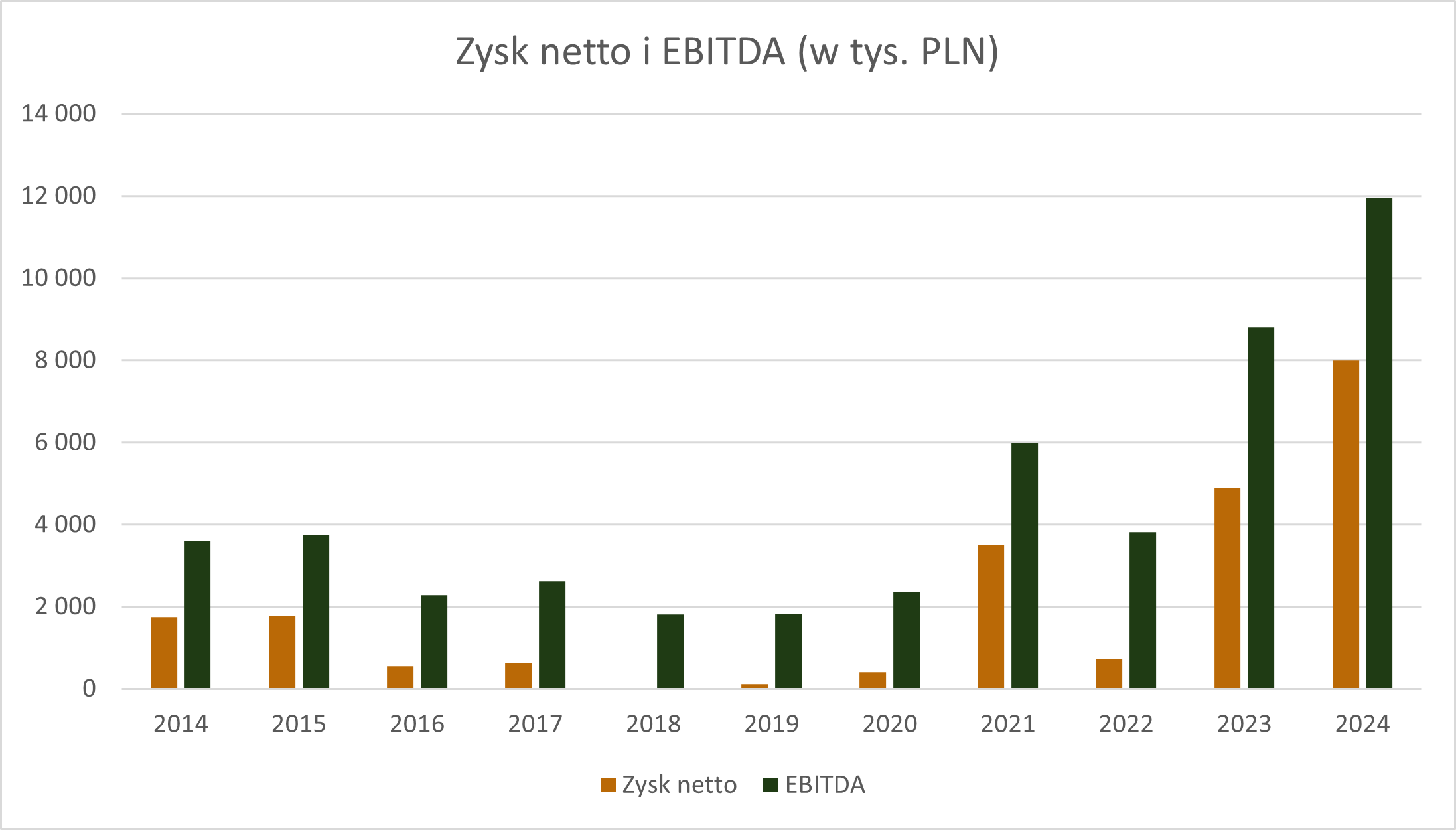

Mimo spadku całkowitych przychodów, zysk netto w 2024 roku wzrósł o 63% r/r i wyniósł 8 mln złotych. Wynik EBITDA w tym okresie to 12 mln złotych (+36% r/r).

W 2024 roku, koszty działalności operacyjnej (wyłączając “wartość sprzedanych towarów i materiałów”) wzrosły o 2,7 mln złotych względem roku poprzedniego (+4% r/r). Składnikiem kosztów, który najbardziej przyczynił się do wzrostu kosztów operacyjnych były wynagrodzenia (+1,8 mln złotych, +21% r/r). Skąd zatem poprawa wyniku netto?

Po pierwsze, zysk na sprzedaży został “podreperowany” przez sprzedaż towarów. Spółka ograniczyła handel surowcami na rzecz towarów sprzedawanych z zdecydowanie wyższą marżą, takich jak suplementy diety, produkty kolagenowe, czy koncentraty do napojów.

Wyższa marża z nawiązką pozwoliła uzupełnić braki wynikające ze spadku przychodów i w konsekwencji kontrybucja obrotu towarami do wyniku była bardziej znacząca niż przed rokiem (+3,9 mln złotych wobec +2,5 mln złotych rok wcześniej). Trudno w tej chwili stwierdzić, czy powyższa zmiana struktury i rentowności działalności handlowej jest trwała.

Czynnikiem, który istotnie wpływa na wyniki raportowane przez Excellence są pozostałe przychody i pozostałe koszty operacyjne. Tutaj też leży druga przyczyna istotnej poprawy zysku netto w 2024 roku. Na poziom pozostałych przychodów operacyjnych i pozostałych kosztów operacyjnych w danym okresie wpływ mają przede wszystkim straty na materiałach i surowcach wykorzystywanych do produkcji oraz różnice inwentaryzacyjne zapasów. W 2023 roku, pozostałe przychody i pozostałe koszty operacyjne “zabrały” z wyniku EBIT w sumie 2,8 mln złotych, a w 2024 roku negatywny wpływ tego składnika wyniósł 1 mln złotych.

Znaczący wpływ pozostałych przychodów i pozostałych kosztów operacyjnych na wyniki sprawia, że prognozowanie wyników kolejnych okresów jest niezwykle trudne.

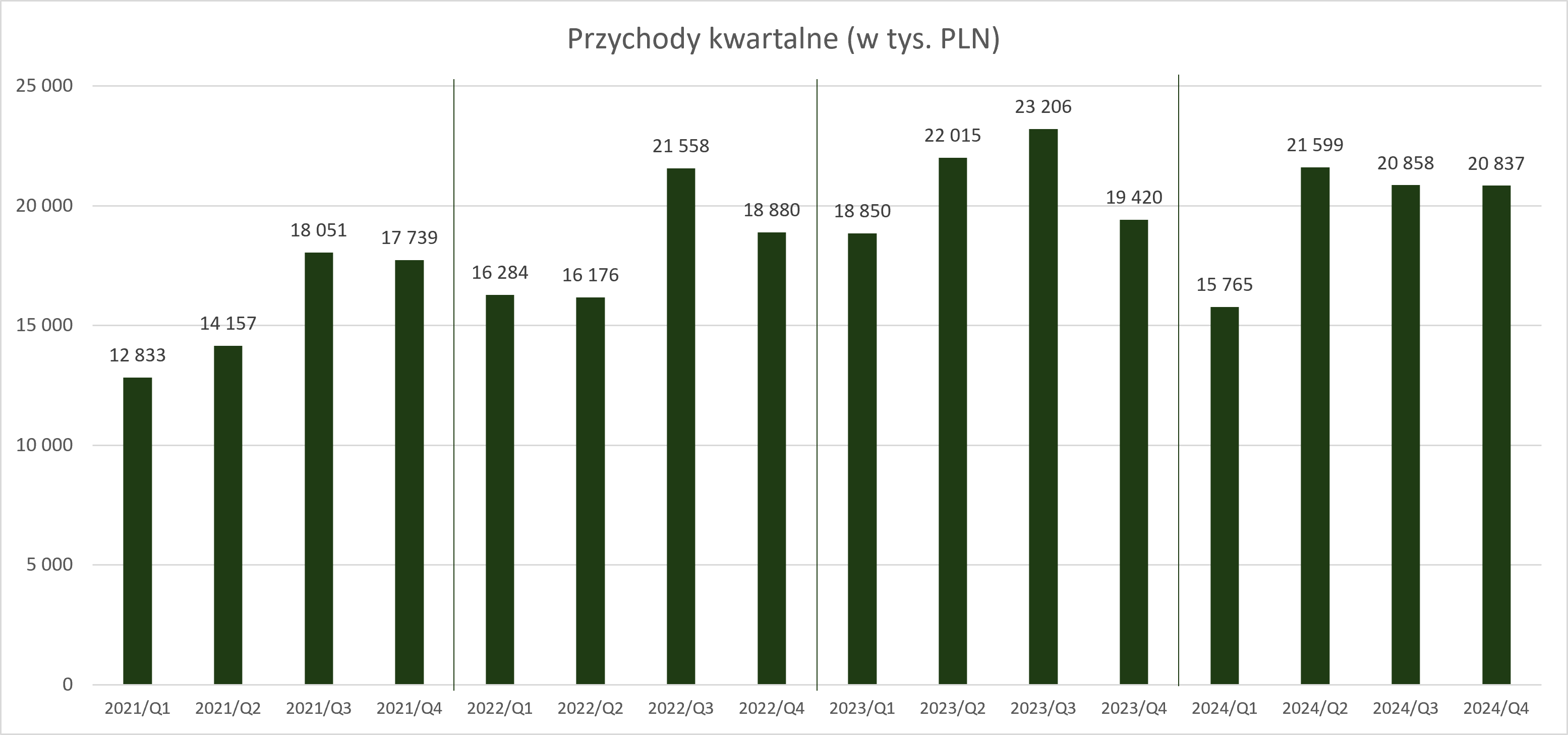

Spółka wskazuje na znaczną sezonowość sprzedaży na rynku syropów i napojów, gdzie najlepszymi sprzedażowo są II oraz III kwartał roku. Sprawozdania finansowe Excellence nie wskazują na powtarzalną sezonowość i należy zakładać, że wyniki w poszczególnych kwartałach są przede wszystkim uzależnione od liczby i skali zamówień realizowanych dla sieci handlowych. Zasadne jest analizowanie wyników w dłuższych okresach.

W ostatnich latach, spółka poprawiła rentowność i obecnie uzyskuje bardzo przyzwoity poziom zwrotu z zaangażowanego kapitału.

W 2024 roku, spółka spłaciła zobowiązania odsetkowe i skończyła rok z wartością środków pieniężnych na poziomie 4,5 mln złotych.

Ostatnie lata to dla Excellence okres dużych inwestycji. W najbliższej przyszłości, spółka zamierza kontynuować ten proces i planuje budowę hali produkcyjno-magazynowej oraz zakup maszyn produkcyjnych. W obliczu planów inwestycyjnych, nie należy spodziewać się istotnej dystrybucji środków do akcjonariuszy.

Otoczenie

Spółka Excellence działa przede wszystkim na rynku spożywczym w segmencie napojów bezalkoholowych. Dominującymi na rynku kategoriami są napoje gazowane, woda, soki i napoje energetyczne.

Rynek napojów bezalkoholowych w Polsce wart jest 25,2 mld złotych. Zgodnie z danymi NielsenIQ właśnie tyle Polacy wydali na ten segment produktów od maja 2023 do kwietnia 2024 roku. Stanowi to 1/8 wydatków na wszystkie kategorie spożywcze1.

Można zakładać, że ze względu na niszowy charakter produktów takich jak syropy, wartość rynku docelowego w Polsce dla Excellence w głównym segmencie działalności nie jest wyższa niż 1 mld złotych. Dynamika wartości sprzedaży jest niska więc uczestnicy intensywnie walczą o udział w rynku.

O ile w przypadku większości kategorii napojów bezalkoholowych, kanał sklepów małych ma bardzo istotne znaczenie, to w kategorii syropów dominują dyskonty.

Rynek sklepów małych (do 300 mkw.) jest niezmiennie kluczowym kanałem dla sprzedaży napojów bezalkoholowych, odpowiada za 47% obrotów detalicznych tej makrokategorii, drugą siłą są dyskonty z 35% udziałem. To znaczenie sklepów małoformatowych jest zróżnicowane dla poszczególnych kategorii napojowych – zauważa Tomasz Rydzewski z CMR. Z jednej strony mamy energetyki, produkt wysoce impulsowy, sprzedażowo zmonopolizowany przez sklepy mniejsze (udział 69% w sprzedaży wszystkich sklepów detalicznych), a z drugiej syropy, których głównym kanałem dystrybucji są jednak dyskonty, a przez mały format przepływa jedynie ok. 29% sprzedaży rynkowej2.

Na półkach każdego dyskontu można znaleźć syropy pochodzące od kilku producentów, ale głównym graczem na rynku jest Herbapol, który prowadzi działalność w kilku segmentach, a znany jest przede wszystkim z bogatej oferty herbat.

Dynamika przychodów CAGR Excellence oraz Herbapol w latach 2018-2023 jest bardzo zbliżona i wynosi około 10%.

Wycena

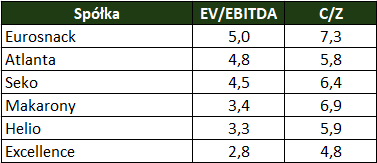

Kapitalizacja Excellence wynosi 38,2 mln złotych (C/Z 4,8x). EBITDA za ostatnie 12 miesięcy osiągnęła wartość 12 mln złotych, co przy Enterprise Value w wysokości 33,6 mln złotych daje mnożnik EV/EBITDA 2,8x.

Wycena mnożnikowa Excellence jest niska, ale nie odbiega znacząco od poziomów, z którymi mamy do czynienia w przypadku spółek porównywalnych. Niska dynamika wzrostu, słaba pozycja konkurencyjna oraz nieprzewidywalność raportowanych wyników uzasadniają aktualny poziom mnożników.

Podsumowanie

W mojej ocenie teza o niedowartościowaniu Excellence się nie broni. Mimo pewnych sukcesów w zakresie obrotu towarami takimi jak suplementy diety, produkty kolagenowe, czy koncentraty do napojów, wyniki finansowe Excellence wciąż są uzależnione od utrzymania zdolności do oferowania konkurencyjnej cenowo produkcji kontraktowej dla największych sieci handlowych. Niska dynamika przychodów na pewno nie zachęca do inwestycji, a istotne znaczenie pozostałych przychodów i kosztów operacyjnych wprowadza dużą niepewność w zakresie prognozowania wyników kolejnych okresów.

Jeśli nie chcesz przegapić nowych materiałów, kliknij “Subscribe now”.

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz

wiadomoscispozywcze.pl/artykuly/13824/rynek-napojow-bezalkoholowych-w-polsce-sprzedaz-i-trendy

hurtidetal.pl/article/art_id,41515-61/napoje-w-trendzie/place,1

Wycenie nie pomaga też to, że nie płacą dywidendy.