Ekspert branży kosmetycznej

Analiza 4Mass S.A.

Czasy “hossy covidowej” to szczyt popularności 4Mass. Po krótkim okresie zapomnienia, spółka ponownie zwraca na siebie uwagę. Tym razem zainteresowanie wzbudza przede wszystkim dynamiczny rozwój biznesu. Poprawiające się wyniki finansowe znalazły odzwierciedlenie w wycenie rynkowej. W 2023 roku, kurs urósł już o niemal 100%.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Działalność 4Mass S.A.

Spółka prowadzi działalność w branży kosmetycznej w segmencie produkcji i dystrybucji (zarówno detalicznej jak i hurtowej) produktów kosmetycznych z kategorii manicure, pedicure oraz make-up. Głównymi produktami znajdującymi się w ofercie Spółki są kosmetyki światłoutwardzalne przeznaczone do stylizacji paznokci, tj. lakiery hybrydowe oraz żele budujące.

Produkty Spółki oferowane są pod markami własnymi:

Claresa (www.claresa.pl) - kierowana do klienta indywidualnego.

PALU (www.palucosmetics.com) - dedykowana rynkowi kosmetyki profesjonalnej (salony kosmetyczne, SPA).

Stylistic Salon System - oferuje akcesoria do profesjonalnej obróbki paznokci.

Virsept (www.virsept.com) - oferuje środki do higieny, dezynfekcji i ochrony osobistej zarejestrowane w Urzędzie Rejestracji Produktów Leczniczych, Wyrobów Medycznych i Produktów Biobójczych.

Spółka produkuje również w modelu private label - pod marki własne klientów. Głównymi odbiorcami są w tym wypadku sieci handlowe oraz właściciele marek kosmetycznych, w Polsce i w całej Europie.

W 2022 roku Spółka uruchomiła zakład w Wołominie wytwarzający masy światłoutwardzalne. Możliwości produkcyjne zakładu umożliwiają Spółce samodzielne zabezpieczenie ciągłości łańcucha dostaw niezbędnych do bieżącej działalności w zakresie produkcji lakierów hybrydowych. Spółka nieustannie inwestuje w park maszynowy, dzięki czemu regularnie zwiększa moce produkcyjne.

Na dzień dzisiejszy produkty Spółki dostępne są w sklepach stacjonarnych oraz internetowych w Niemczech, Holandii, Belgii, Wielkiej Brytanii, Kazachstanie, Ukrainie, Litwie, Łotwie, Estonii, Gruzji, Rumunii, Włoszech, Hiszpanii, Bułgarii, Czechach, Norwegii i Słowenii oraz na Węgrzech i Słowacji. Udział eksportu w obecnej strukturze sprzedaży Spółki stanowi około 15 proc. W najbliższych latach Spółka zamierza kontynuować politykę ekspansji zagranicznej, zwiększając konsekwentnie udział eksportu w całości przychodów Spółki. Produkcja odbywa się w Radomiu oraz w Wołominie.1

Poniżej zdjęcia biurowca i hal produkcyjnych 4Mass w Wołominie.

Najważniejszym klientem spółki jest koncern Jeronimo Martins. Ostatnie wzrosty przychodów wynikają przede wszystkim z rozszerzenia współpracy z siecią Hebe i wprowadzenia do sprzedaży produktów 4Mass z kategorii make-up.

W szafie makijażowej w Hebe będziemy w stanie zaprezentować ok. 220 SKU i wypełnimy ją w całości - mówi Bolesław Porolniczak (członek zarządu 4Mass). W jego ocenie produkty do makijażu staną się drugą, mocną nogą biznesową firmy, a niewykluczone, że w dłuższej perspektywie staną się główną kategorią z powodu wielkości rynku2.

Ekspozycja produktów marki Claresa w drogerii Hebe:

4Mass produkuje dla Jeronimo Martins również pod marką Niuqi. Portugalski koncern jest właścicielem marki Niuqi co oznacza, że nie każdy produkt pod tą marką jest wyprodukowany przez 4Mass. Lakiery do paznokci Niuqi są o około 20% tańsze niż te pod marką Claresa i są dostępne w sieci Biedronka.

Spółka zakomunikowała również o rozpoczęciu współpracy ze spółką Jeronimo Martins w Kolumbii3.

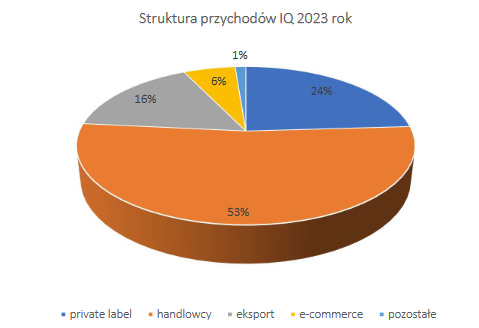

Sposób prezentacji struktury przychodów przez 4Mass nie jest zbyt przejrzysty. Główną kategorię w I kwartale 2023 roku stanowili “handlowcy” - 53%. W dalszej kolejności są to kategorie “private label” i “eksport”. Porównując do poprzednich okresów, można zaobserwować, że rośnie udział handlowców kosztem private label.

Strategia obejmująca lata 2020-2023, którą obecnie realizuje 4Mass zakłada:

przychody na poziomie powyżej 120 mln złotych w 2023 roku;

stabilny poziom marży EBITDA;

kapitalizację spółki na poziomie ponad 200 mln złotych;

solidne podstawy do dalszego wzrostu, aby w horyzoncie długoterminowym osiągnąć pozycję w TOP 5 w Europie w kategorii produktów światłoutwardzalnych przeznaczonych do stylizacji paznokci;

Rozwój innowacyjnych technologii i nowatorskich rozwiązań w zakresie mieszanin UV.

Istotnym projektem w trakcie realizacji jest budowa nowego zakładu w Świdniku, w którym będą produkowane dermokosmetyki przeznaczone do pielęgnacji skóry twarzy i głowy (niwelowanie zmarszczek, stymulowanie wzrostu włosów). Plany inwestycyjne w 2023 roku związane z tym projektem to około 5 mln złotych. Nowa linia produktowa może pozwolić spółce na skokowe zwiększenie przychodów.

Akcjonariat 4Mass jest rozproszony - 75% akcji spółki należy do akcjonariuszy mniejszościowych. Niemal 6% akcji posiada CEO 4Mass - Joanna Kasperska.

Zaufanie

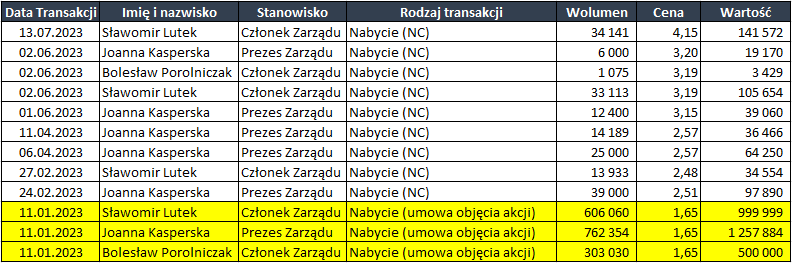

W bieżącym roku, zarząd 4Mass bardzo chętnie nabywa akcje spółki, co można uznać za pozytywny czynnik. W tym miejscu pojawia się jednak pewna skaza wizerunkowa.

W styczniu 2023 roku wyemitowano akcje przeznaczone tylko dla członków zarządu. Innych akcjonariuszy pozbawiono prawa do zakupów. Cena emisyjna akcji wynosiła 1,65 przy cenie rynkowej wynoszącej 2,30.

Poniższa tabela zawiera podsumowanie transakcji przeprowadzonych przez członków zarządu w 2023 roku.

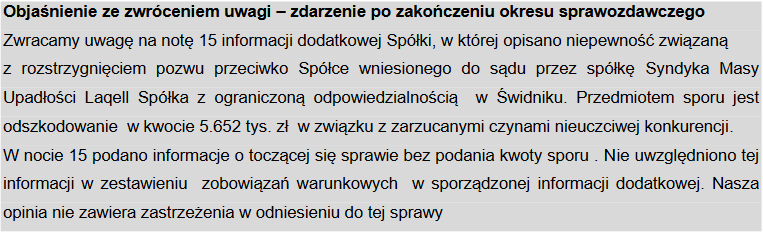

W 2021 roku, spółka poinformowała raportem bieżącym numer 26 o otrzymaniu pozwu wniesionego do sądu przez byłego kontrahenta. W informacji przekazano, że pozew obejmuje żądanie zapłaty przez 4Mass kwoty pieniężnej na rzecz LAQELL sp. z o.o. Nigdzie jednak nie podano dokładnej kwoty, na co uwagę zwrócono w Sprawozdaniu z badania raportu rocznego za 2022 rok. Co ciekawe w nocie 15. raportu rocznego wyszczególniono trzy sporne faktury na znacznie mniejsze kwoty.

25 lipca 2023 roku, spółka 4Mass poinformowała o zawarciu umów przedwstępnych nabycia akcji Cosmex S.A. za łączną cenę wynoszącą 2 mln złotych. Przychody Cosmex w 2022 roku wyniosły 3,7 mln złotych, a strata operacyjna 227 tys. złotych4. Dzięki transakcji, 4Mass pozyska dodatkowe moce produkcyjne w zakresie kosmetyków kolorowych. Pomiędzy spółkami 4Mass i Cosmex występują powiązania osobowe, co być może w jakiś sposób wpłynęło na podjęcie decyzji o przejęciu tego podmiotu.

Nie sugeruję, że w spółce występują jakiekolwiek nieprawidłowości, ale uważam, że warto zapoznać się z powyższymi kwestiami przed podjęciem decyzji inwestycyjnej.

Wyniki finansowe

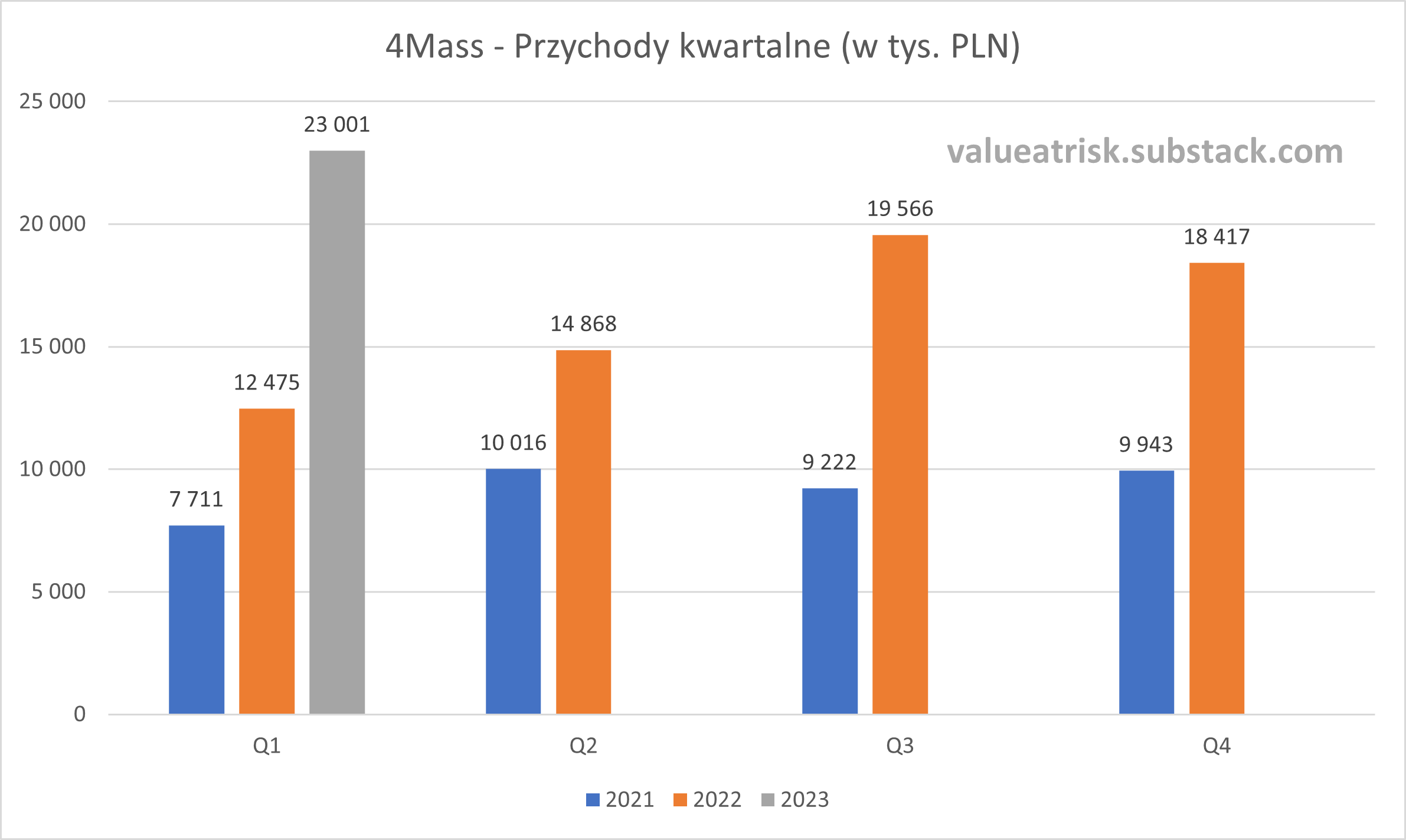

4Mass raportuje skokową poprawę wyników finansowych. Przychody w 2022 roku wyniosły 65,3 mln złotych w porównaniu do 36,9 mln złotych rok wcześniej (+77%). Przychody za ostatnie cztery kwartały (do marca 2023) wyniosły 75,9 mln złotych.

W I kwartale 2023 roku przychody ze sprzedaży wyniosły 23 mln złotych (+84% r/r). Motorem napędowym przychodów w ostatnich kwartałach jest kategoria make-up. Zgodnie z informacjami przekazywanymi w raportach okresowych, kategoria make-up w całym 2022 roku miała ponad 10% udziału w całkowitych przychodach spółki. Natomiast w I kwartale 2023 roku było to już 25%. Można zatem wywnioskować, że przychody w kategorii make-up w I kwartale 2023 roku wynosiły tyle, ile w całym 2022 roku.

Zgodnie ze strategią spółki, przychody za 2023 roku mają wynieść 120 mln złotych. Oznacza to, że w kolejnych trzech kwartałach, skumulowane przychody spółki muszą osiągnąć poziom 97 mln złotych wobec 52,9 mln złotych w tym samym okresie w roku poprzednim. Zatem konieczne jest osiągnięcie wzrostu na poziomie 83,5%. Utrzymanie dynamiki przychodów z I kwartału będzie trudne szczególnie w drugiej połowie roku, gdzie baza porównawcza jest wyższa i odzwierciedla już efekt rozszerzenia współpracy z Hebe o kategorię make-up.

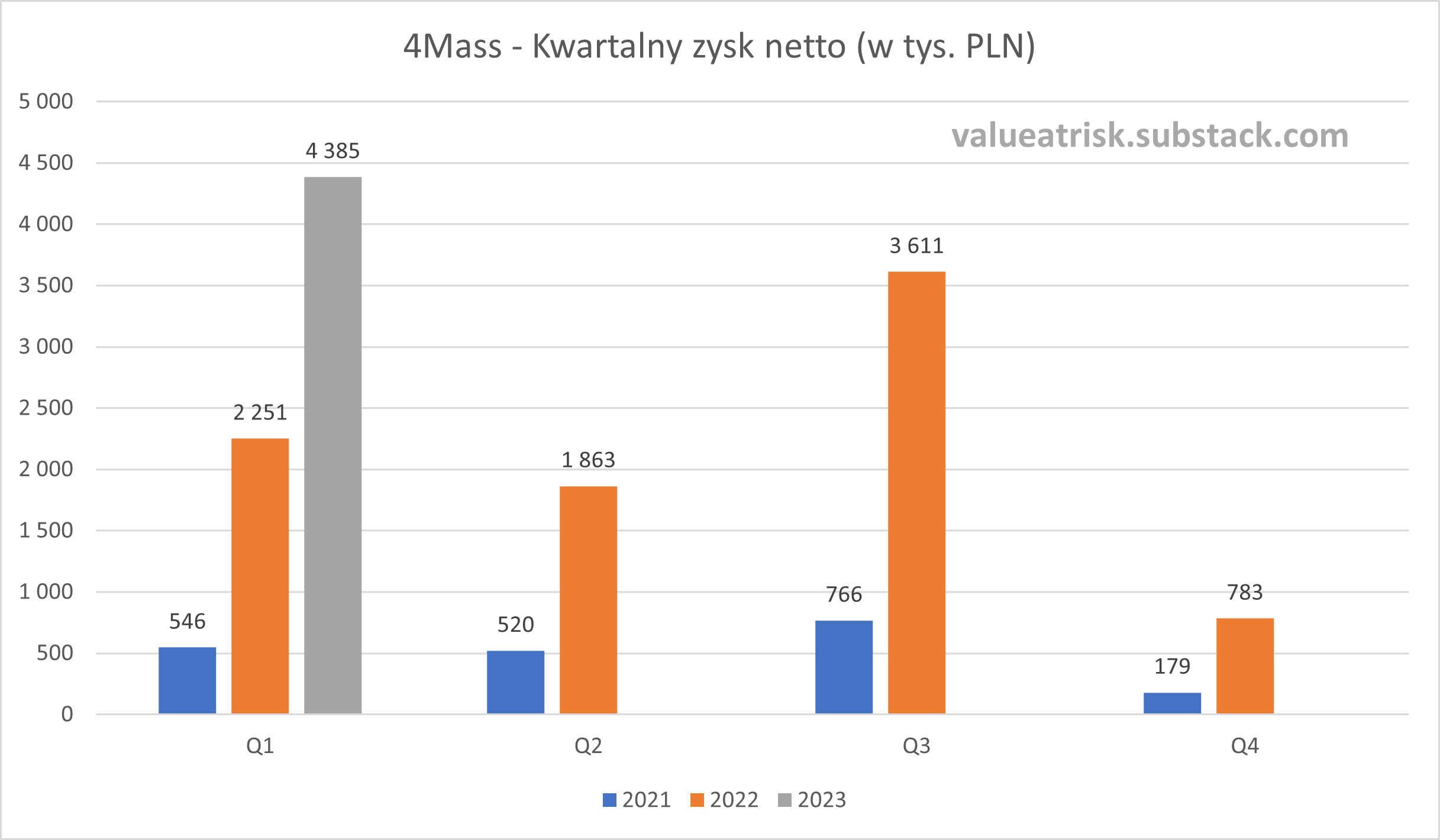

Co istotne, wzrostowi przychodów towarzyszy poprawa rentowności. Marża EBIT w 2022 roku wyniosła 18,1%, a za ostatnie cztery kwartały 18,8%. Rosnąca rentowność pozwoliła wypracować w 2022 roku 8,5 mln złotych zysku netto. Zysk netto za ostatnie cztery kwartały wynosi 10,6 mln złotych.

Poniższy wykres prezentuje kwartalny zysk netto.

Obecnie 4Mass wypracowuje ponad 30% zwrotu z zainwestowanego kapitału.

Otoczenie

Wartość całego polskiego rynku kosmetycznego w 2023 roku jest szacowana na ponad 31 mld złotych wobec 27,7 mld złotych rok wcześniej. Oznacza to nominalny wzrost o około 6%. Jednocześnie realna oczekiwana dynamika wynosi około -1%5. Główny czynnik napędzający wzrost nominalny to inflacja (koszty związane z surowcami, opakowaniami, energią i wynagrodzeniami), a ujemna realna dynamika ma swoje źródło w spadku realnych wynagrodzeń (konsumenci wykazują mniejszą skłonność do dokonywania zakupów, częściej też szukają promocji).

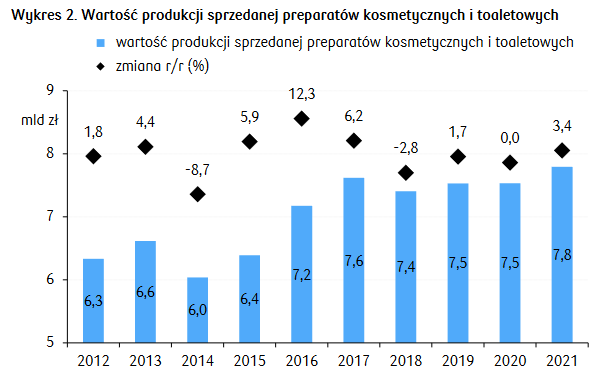

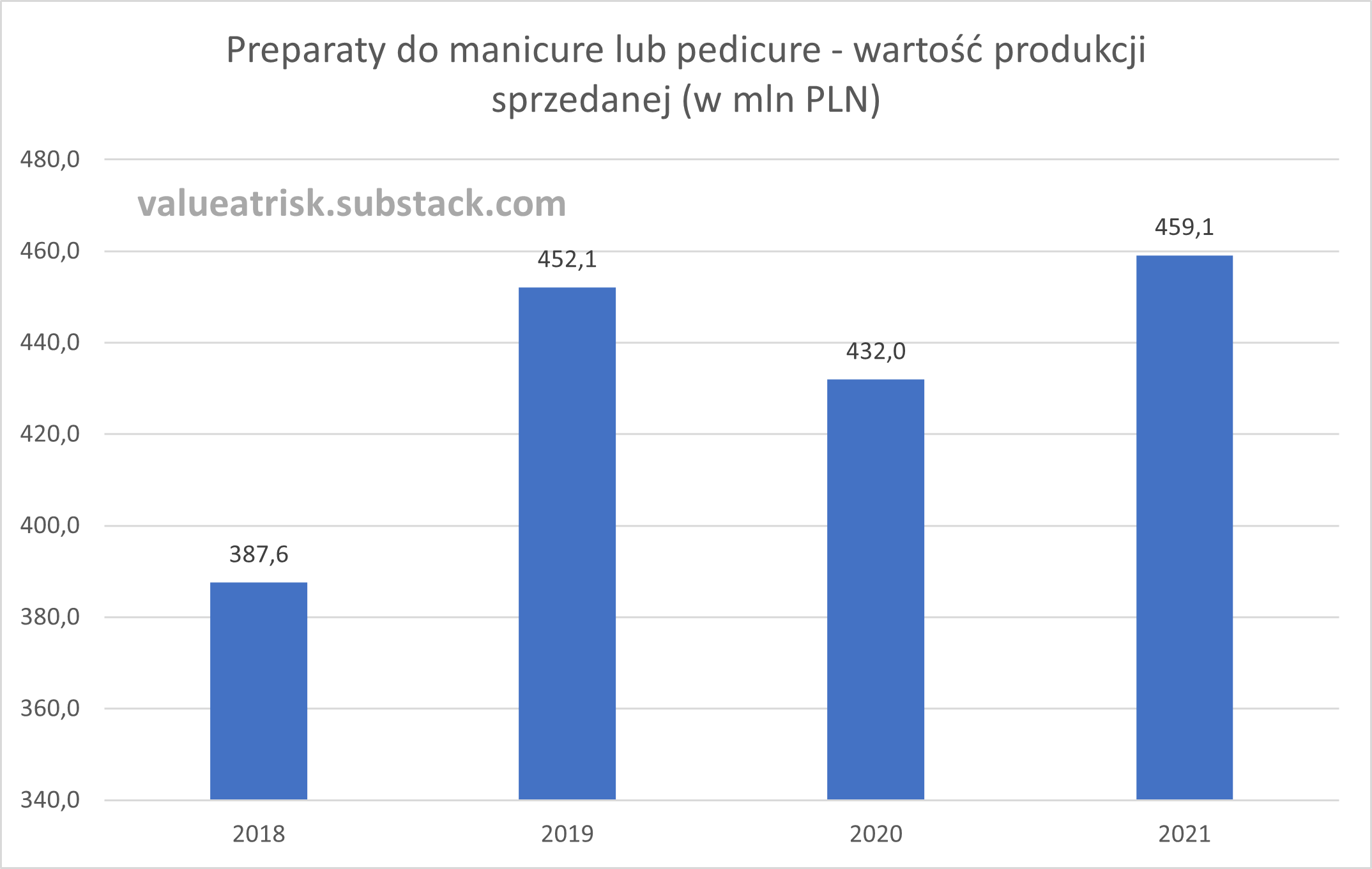

Wartość produkcji sprzedanej przedsiębiorstw zajmujących się wytwarzaniem wyrobów kosmetycznych i toaletowych (PKD 20.42) w 2021 roku wyniosła 7,8 mld złotych.

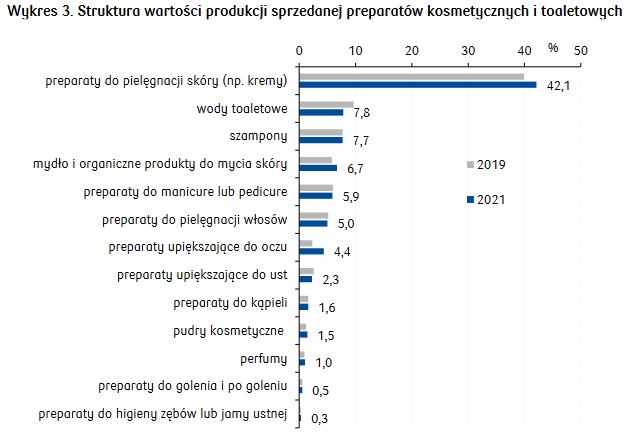

Główną kategorią produktową, która odpowiada niemal za połowę wartości produkcji sprzedanej są preparaty do pielęgnacji skóry.

Wartość produkcji sprzedanej preparatów do manicure lub pedicure w 2021 roku wyniosła 459 mln złotych i odpowiadała za około 5,9% całkowitej wartości produkcji sprzedanej.

Zgodnie z rejestrem REGON, liczba przedsiębiorstw, które deklarują prowadzenie działalności związanej z wytwarzaniem kosmetyków wynosi 1 276 (stan na 31 marca 2023). Przedsiębiorstw zatrudniających powyżej 9 pracowników jest 125.

Wśród podmiotów o polskim kapitale wyróżnić można takie firmy jak Ziaja, Oceanic, Dr Irena Eris, Eveline Cosmetics, Inglot, Bielenda, Delia. W Polsce produkują również największe światowe koncerny jak Beiersdorf, L'Oréal, Colgate-Palmolive, Oriflame czy Avon, które napędzają wartości polskiego eksportu.

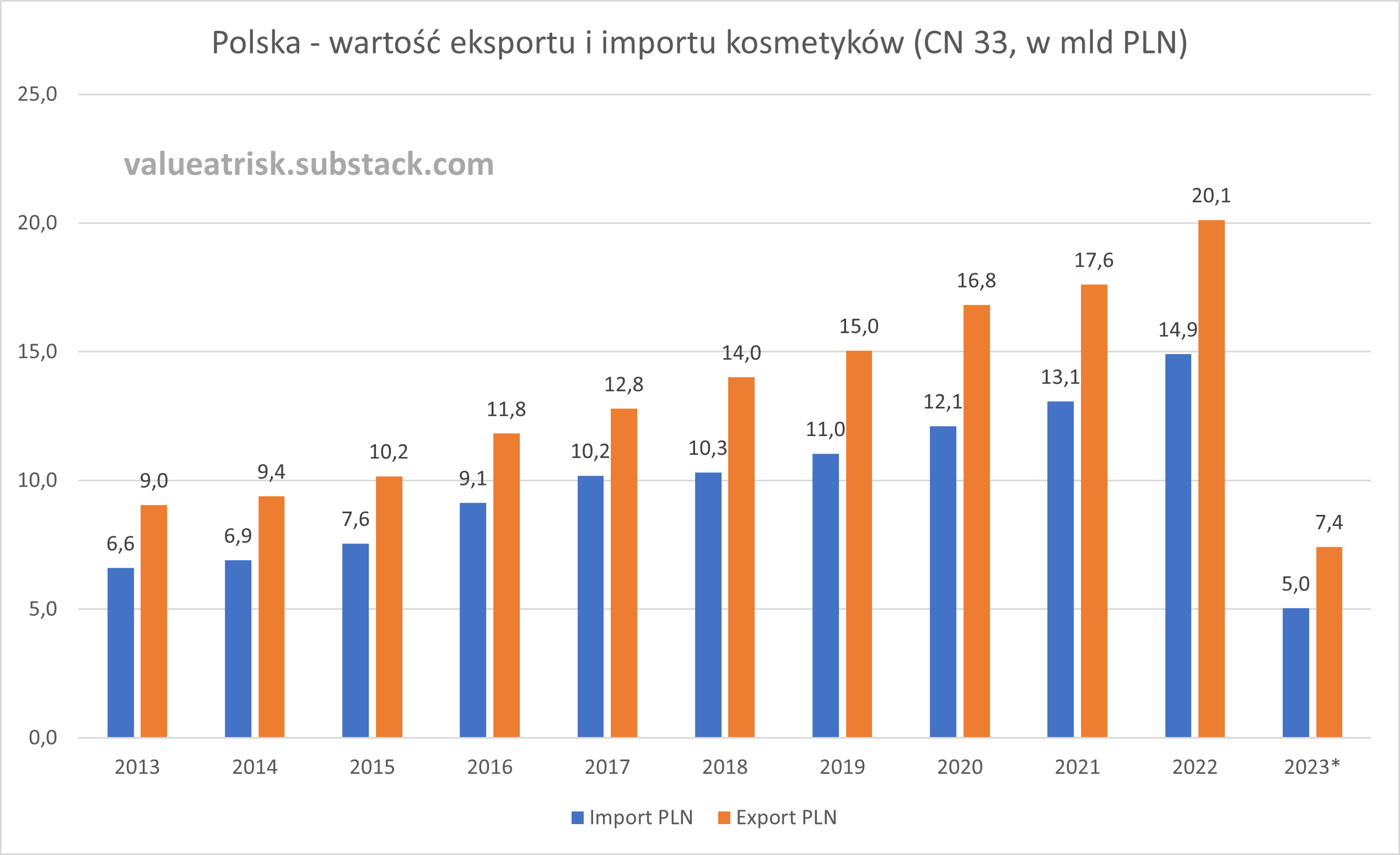

Podobnie jak eksport, z roku na rok rośnie również wartość importu kosmetyków do Polski. Jednocześnie Polska od lat pozostaje eksporterem netto.

*stan na kwiecień 2023

Główne kierunki eksportu kosmetyków z Polski w 2022 roku to Niemcy (20,2%), Czechy (7,9%), Wielka Brytania (7,8%), Belgia (7%), Rosja (6,2%), Francja (4,7%), Holandia (3,7%) oraz Włochy (3,6%). Jeżeli chodzi o import do Polski, najważniejszymi dostawcami są Niemcy (22,1%), Francja (16,6%), Belgia (9,9%), Włochy (6,6%), USA (6,6%), Holandia (6%), Hiszpania (5,8%) oraz Irlandia (4,1%).

Analizując grupę produktową określaną jako preparaty do manicure lub pedicure, ostatnie lata charakteryzują się wysoką dynamiką eksportu. W 2022 roku, podmioty produkujące w Polsce sprzedały zagranicę towary o wartości ponad 684 mln złotych. W tym samym okresie import preparatów do manicure lub pedicure osiągnął wartość 173 mln złotych.

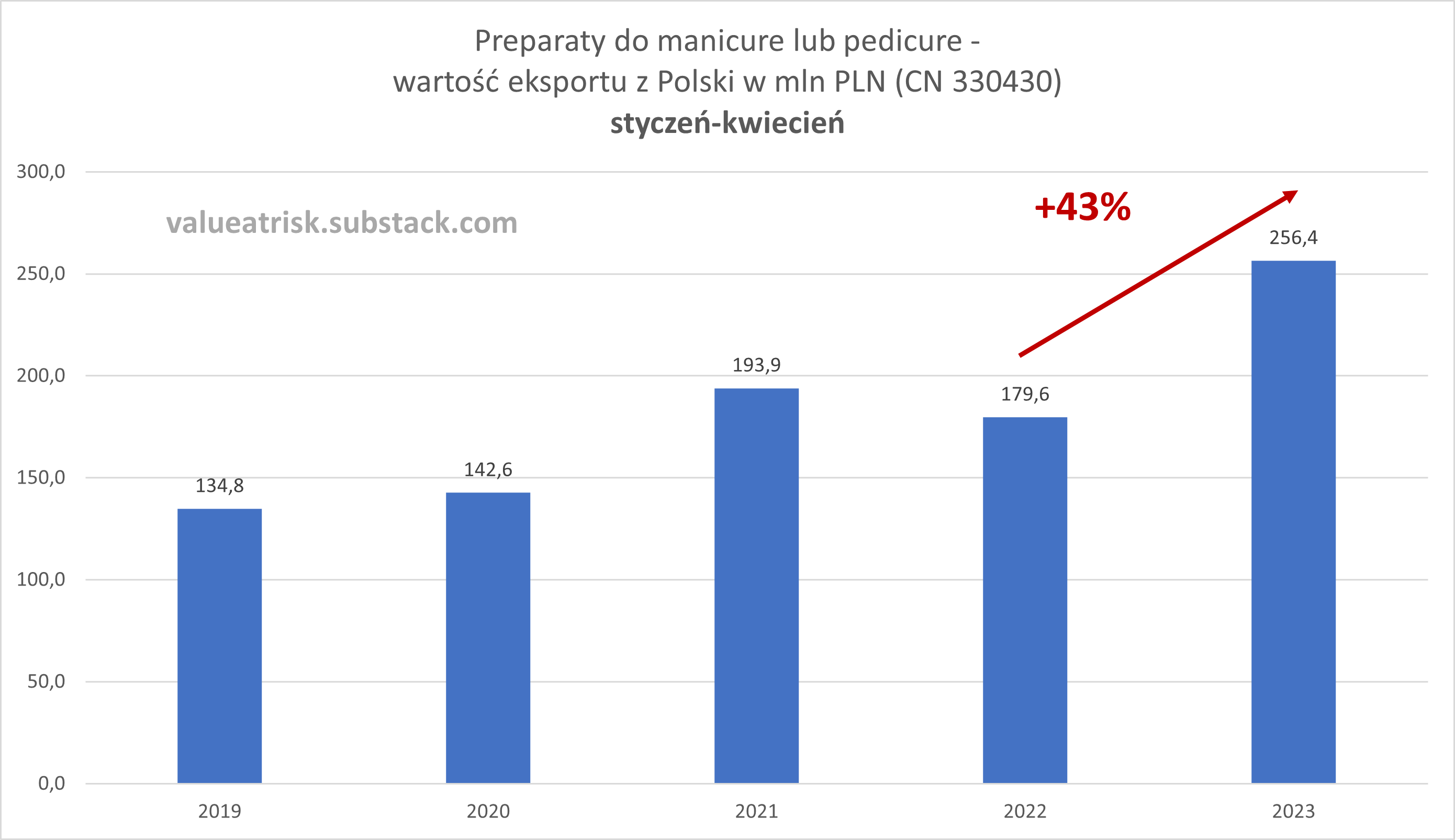

Bieżący rok dla eksporterów preparatów do manicure lub pedicure rozpoczął się bardzo dobrze. Wartość eksportu w okresie od stycznia do kwietnia wzrosła o 43% r/r.

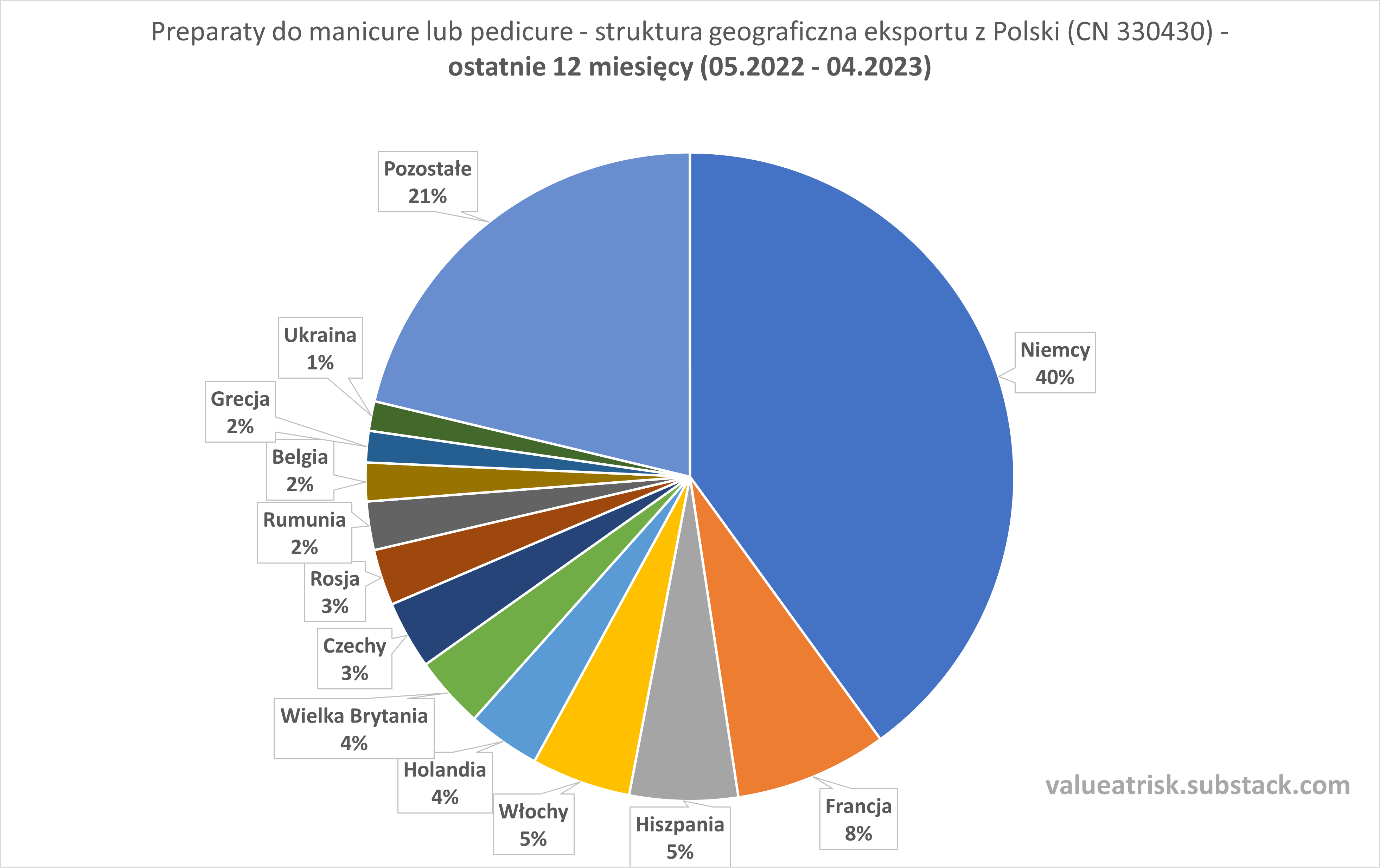

Struktura geograficzna eksportu z Polski preparatów do manicure lub pedicure w ostatnich 12 miesiącach przedstawia się w następujący sposób:

Jak wspomniałem wcześniej, dynamiczny rozwój biznesu 4Mass w ostatnich kwartałach jest związany z koncernem Jeronimo Martins i rozszerzeniem współpracy o kategorię make-up. Spółka dostarcza swoje produkty przede wszystkim do sieci Hebe, która ma około 5% udziału w polskim rynku drogerii i pokazuje imponujące dynamiki sprzedaży.

Sprzedaż Hebe za 2022 rok wyniosła 358 mln euro, o 28,7 proc. więcej niż w 2021 roku. W IV kwartale sieć osiągnęła przychody na poziomie 106 mln, czyli o 25,9 proc. wyższe rdr. Cały rok Hebe kończy liczbą 315 sklepów.

Sprzedaż Hebe w walucie lokalnej wzrosła o 32,2% przy LfL na poziomie 24,8% (LfL obejmuje sprzedaż internetową). W IV kwartale sprzedaż wzrosła o 29% w walucie lokalnej, przy LfL na poziomie 21,2%.

Sieć Hebe otworzyła w ubiegłym roku 30 sklepów, a zamknęła 6. Najwięcej nowych placówek ruszyło w IV kwartale - aż 17. W sumie Hebe kończy rok liczbą 315 sklepów. Na koniec 2021 roku sieć miała ich 2916.

Hebe znów chwali się wzrostami sprzedaży. W I kwartale 2023 sprzedaż sieci drogeryjnej wzrosła o 29,5 proc. w porównaniu do analogicznego okresu ubiegłego roku7.

Hebe z sukcesami rozwija również sprzedaż e-commerce (hebe.pl), która stanowi już około 14% w całkowitej strukturze przychodów. E-drogeria Hebe (przez serwis hebe.com) obsługuje również rynek czeski i słowacki8.

Liderem polskiego rynku drogerii jest Rossmann, który ma w Polsce niemal 1,7 tys. sklepów. Na rynku działają również Drogerie Natura, Super-Pharm, Dm-drogerie markt oraz Jawa. Obok drogerii, istotny udział w sprzedaży kosmetyków mają również supermarkety i dyskonty.

Konkurencja

Branża kosmetyczna charakteryzuje się wysokim poziomem konkurencji. Duże podmioty inwestują w reklamę, co pozwala kreować odpowiedni wizerunek oferowanych produktów, budować lojalność u konsumentów i przez to zwiększać marże. Konsumenci dokonują powtarzalnych zakupów - jeśli ktoś trafia na odpowiedni dla siebie produkt, wtedy nie ma powodów do zmiany swoich nawyków. Bariery wejścia do sektora należy ocenić jako niskie - produkcja może być zlecona, więc głównym zadaniem pozostaje wykreowanie marki. Kluczem do zbudowania odpowiedniej skali jest dostęp do dużych kanałów sprzedaży takich jak na przykład ogólnokrajowa sieć drogerii. W takiej sytuacji odbiorcy mają znaczącą siłę przetargową, która może negatywnie wpływać na rentowność początkujących producentów kosmetyków.

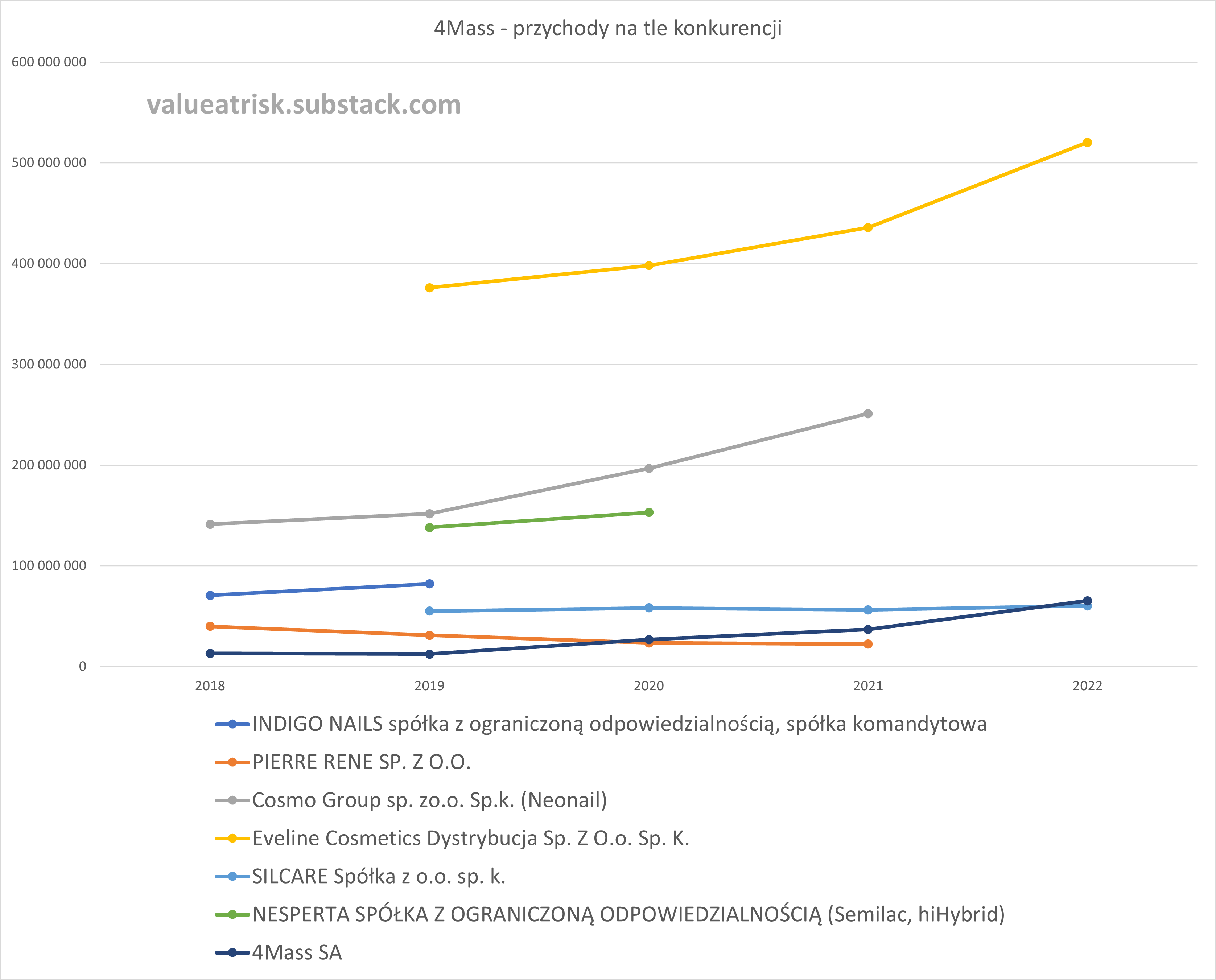

Wydaje się, że chcąc długoterminowo zwiększać sprzedaż, 4Mass musi konkurować ceną lub zwiększać wydatki na marketing. Oba czynniki będą wiązały się z erozją marży. Na rynku dostępnych jest wiele marek, które oferują podobny asortyment. Obecnie konkurentami 4Mass są przede wszystkim polskie podmioty. W tej grupie można wskazać takie firmy jak Cosmo Group (Neonail), Nesperta (Semilac, hiHybrid), Indigo, Pierre Rene, Eveline, SPN, Victoria Vynn, Silcare, Molly Lac, Cosmetics Zone.

Poniższy wykres przedstawia przychody konkurentów w latach 2018-2022 (w miarę publicznej dostępności danych w poszczególnych okresach; SPN, Victoria Vynn, Molly Lac, Cosmetics Zone to JDG).

Liderami w analizowanej grupie są Eveline Cosmetics i Cosmo Group. Oba podmioty dynamicznie zwiększały sprzedaż w ostatnich latach.

Jeżeli chodzi o marżę zysku operacyjnego, widać że trudno zakładać jej wzrost w dłuższym okresie. Aktualnie, 4Mass uzyskuje wyższą rentowność niż konkurenci.

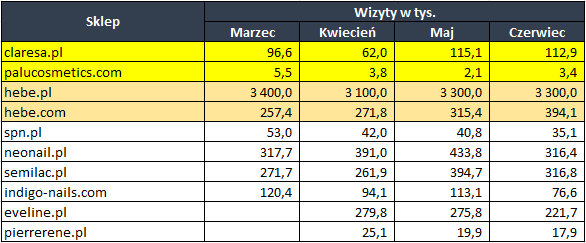

Liczba odwiedzin w sklepie claresa.pl wynosi około 100 tys. miesięcznie. Sklepy takich marek jak Eveline, Semilac oraz Neonail są odwiedzane znacznie częściej. Drogeria internetowa Hebe odnotowuje ponad 3 mln odwiedzin miesięcznie (sklep online Rossmanna ponad 5 mln). Wydaje się, że dobrze rozwija się serwis hebe.com obsługujący rynki czeski i słowacki.

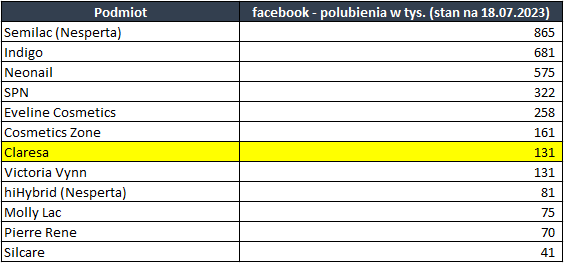

Marka Claresa nie jest jeszcze bardzo dobrze wypromowana. W tabeli poniżej liczba śledzących profile poszczególnych podmiotów na platformie facebook. Oczywiście jest to tylko jedna statystyka, ale pokazuje, że w zakresie promocji marki własnej można jeszcze dużo zrobić. Opinie, które można znaleźć w Internecie na temat jakości produktów Claresa są w większości pozytywne.

Sektor kosmetyczny w Polsce dobrze się rozwija. Dynamicznie rośnie zarówno rynek wewnętrzny jak i eksport. Wyzwaniem jest wysoki poziom konkurencji. Kluczowym elementem strategii długoterminowej producentów kosmetyków jest zdobywanie lojalności klientów tak, aby ci będąc zadowolonymi z danego produktu nie mieli motywacji do zmiany dostawcy.

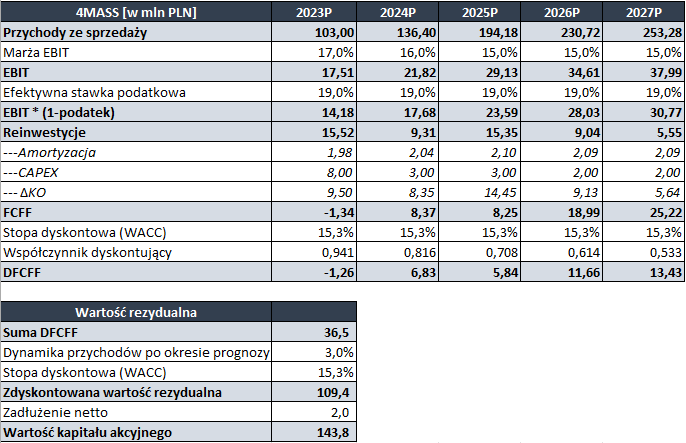

Wycena

Poniżej mój model wyceny 4Mass przygotowany w oparciu o następujące założenia:

Przychody:

dynamika 2023: 2k +80% r/r; 3k +40% r/r; 4k +40% r/r (przybliżona struktura sprzedaży w 2023: make-up 30%, stylizacja paznokci 70%);

w latach 2024-2027 dynamika kategorii stylizacja paznokci 20%, 15%, 10%, 5%; dynamika kategorii make-up w tym samym okresie: 60%, 50%, 30%, 15%;

start sprzedaży dermokosmetyków od 2025 roku i udział kategorii w całkowitej strukturze sprzedaży w latach 2025-2027 na poziomie 10%;

Marża EBIT - normalizacja do poziomu marży uzyskiwanej przez konkurentów;

Stopa dyskontowa - 15,3%:

dla uproszczenia stała struktura finansowania oparta w 80% o kapitał własny i w 20% o kapitał obcy;

używając modelu CAPM dla kapitału własnego otrzymujemy wartość 17,5% (Rf = 5,5%; ERP = 10%; B = 1,2);

koszt długu po uwzględnieniu tarczy podatkowej - 6,5%.

Reinwestycje - wysoki poziom nakładów w 2023 roku związany z zakładem w Świdniku i potencjalnymi inwestycjami w przejętej spółce Cosmex.

Efektywna stopa podatkowa - 19%.

Dynamika przychodów po okresie prognozy - 3%.

Przepływy pieniężne zdyskontowano na dzień publikacji niniejszego materiału.

Scenariusz zakłada zwiększanie sprzedaży głównie w oparciu o rozszerzenie współpracy z dotychczasowymi kontrahentami o nowe linie produktowe i korzystanie z trendu wzrostowego zarówno na rynku wewnętrznym jaki i rosnącej wartości eksportu z Polski (w konsekwencji struktura sprzedaży w 2027 roku: stylizacja paznokci - 45%; make-up - 45%; dermokosmetyki - 10%). Marża EBIT w 2025 osiągnie docelowy długoterminowy poziom - 15%.

Na dzień 28.07.2023 wycena rynkowa 4Mass to 107 mln złotych. Wycena na podstawie moich założeń wynosi 143,8 mln złotych. Należy pamiętać, że powyższa wycena ma jedynie charakter poglądowy, a jej założenia trzeba na bieżąco weryfikować i aktualizować model.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Podsumowanie

Dzięki współpracy z Jeronimo Martins, sprzedaż 4Mass rośnie dynamicznie, a kolejne projekty i co za tym idzie nowe produkty w ofercie mogą wspierać ten trend w długim terminie. Przy czym utrzymanie poziomu dynamiki przychodów z I kwartału w kolejnych kwartałach 2023 roku będzie bardzo trudne (a w szczególności w drugiej połowie roku). Zdobywanie i utrzymywanie udziałów w rynku w kolejnych latach będzie raczej prowadziło do spadku marży w kierunku poziomów uzyskiwanych przez konkurentów. Słabym punktem 4Mass jest zdecydowanie wizerunek i komunikacja z rynkiem. Niestety, w trakcie prac nad analizą nie udało mi się porozmawiać z przedstawicielami spółki. Obecna strategia spółki obejmuje lata 2020-2023, także być może niebawem pojawią się zaktualizowane informacje co do kierunków w jakich chce rozwijać się 4Mass.

Plusy

Dynamicznie rosnące przychody przy wysokiej rentowności.

Udane rozszerzenie działalności o kategorię make-up.

W niedługiej perspektywie wprowadzona zostanie kolejna linia produktowa - dermokosmetyki (chociaż wydaje się, że to trudniejsza kategoria ze względu na quasi lecznicze przeznaczenie tego typu kosmetyków).

Zmniejsza się udział private label na korzyść marek własnych, co powinno dobrze wpływać na rentowność.

4Mass ma miejsce do dalszego zwiększania sprzedaży w kraju i zagranicą.

Szansa na kolejne rozszerzenie współpracy z Jeronimo Martins.

Minusy

W styczniu 2023 roku przeprowadzono emisję dla członków zarządu, która była niekorzystna dla akcjonariuszy mniejszościowych.

Słaba komunikacja z rynkiem. Mało treści w raportach i relacjach inwestorskich.

Duże uzależnienie od Jeronimo Martins (ryzyko przerwania lub ograniczenia zakresu współpracy; możliwa zmiana warunków na mniej korzystne dla 4Mass - duża siła przetargowa Jeronimo Martins).

Konkurencja w branży jest bardzo duża, a w przypadku 4Mass trudno zidentyfikować trwałe przewagi konkurencyjne.

Obecnie 4Mass osiąga wyższe marże niż konkurenci - długoterminowo można spodziewać się pogorszenia rentowności.

Realizacja wszystkich założeń strategii 2020-2023 będzie bardzo trudna. Postawione w stretegii cele oceniam jako mało konkretne. Z zasadnością założeń w postaci konkretnego poziomu kapitalizacji również można dyskutować.

Suplement*

*Poniższe informacje nie zostały wysłane w mailu do subskrybentów. Jest to uzupełnienie analizy z 4 sierpnia 2023.

Akcjonariat

Akcjonariat na podstawie ZWZ z 27 czerwca 2023: 1.Arkadiusz Łaszkiewicz - 13,33% 2.Jakub Lutek - 8,78% 3.Joanna Kasperska - 5,79% 4.Sławomir Lutek - 2,81% 5.Fabian Żwirko - 2,08%

Emisje akcji

1. Zarząd jest upoważniony do podwyższenia kapitału zakładowego o 16 754 667,30 PLN. Po styczniowej emisji, wykorzystano około 10% tego limitu.

2. Jeżeli chodzi o cenę emisyjną to różnica pomiędzy średnim kursem akcji emitenta w ASO z ostatnich 3 miesięcy poprzedzających dzień ustalenia ceny emisyjnej, a ceną akcji nowej emisji nie może przekraczać 50% tego kursu.

3. Nowe akcje są objęte lock-upem na 1 rok.

4. Upoważnienie obowiązuje do 12 października 2024.

Sytuacja na rynku walutowym i surowcowym

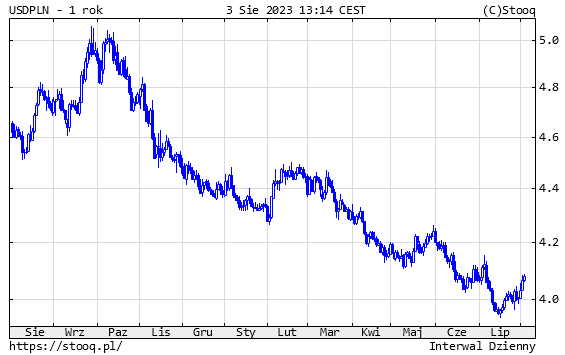

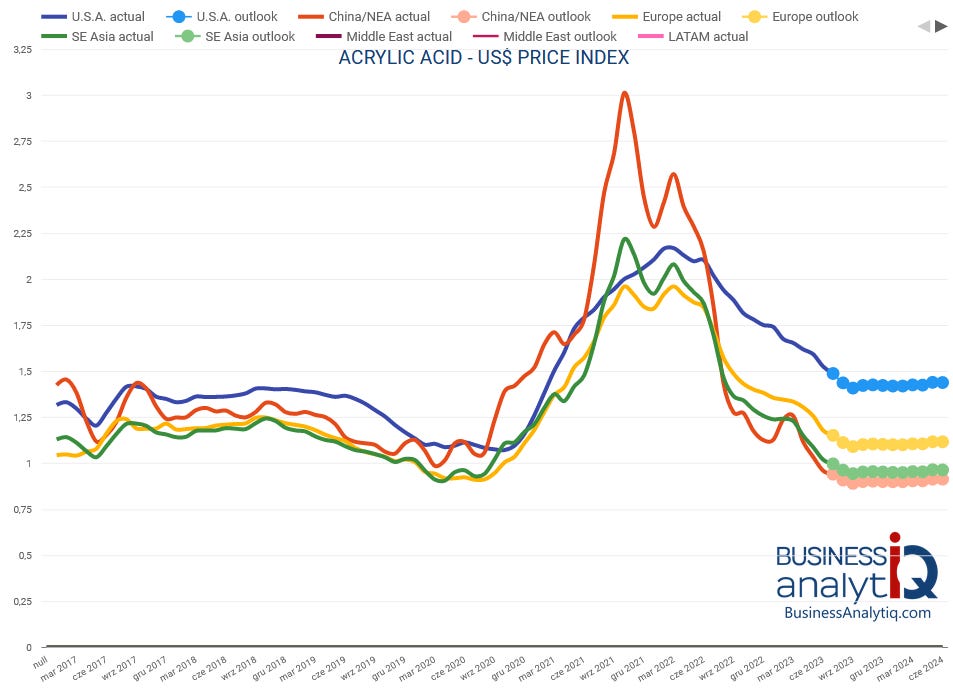

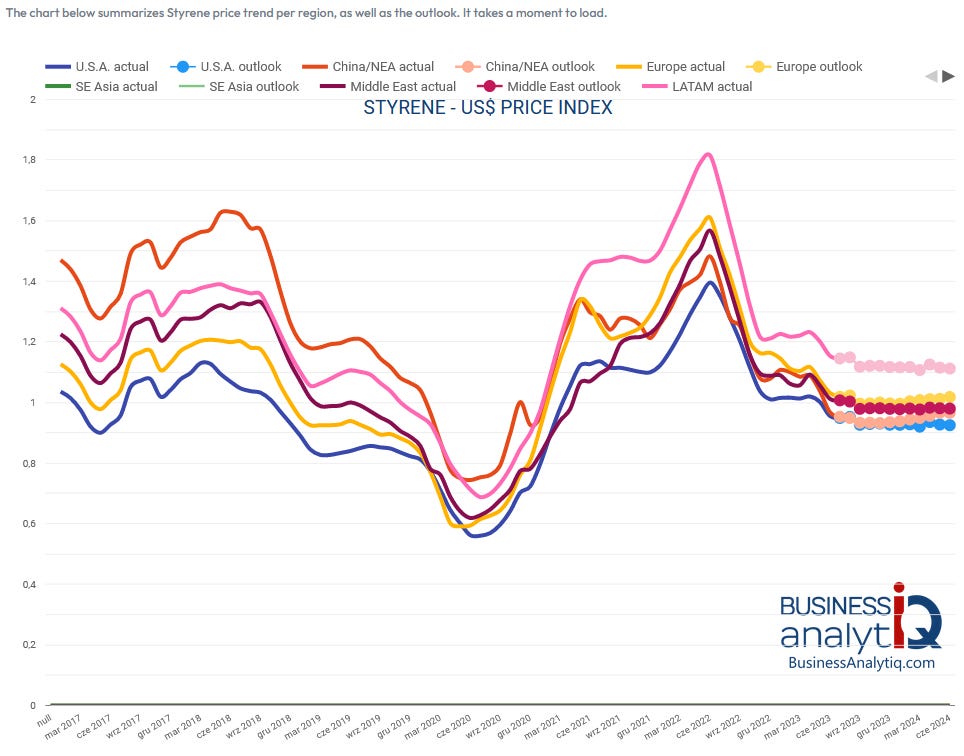

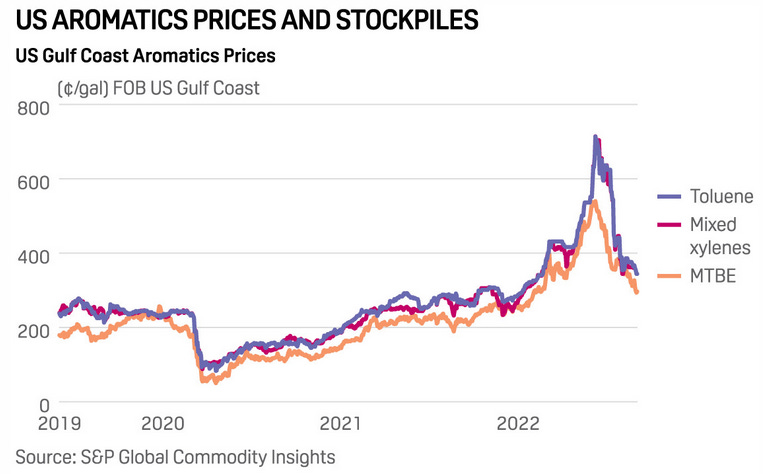

Obecnie spółka korzysta na umocnieniu złotego oraz zniesieniu rajdu covidowego na surowcach. Nie udało mi się potwierdzić listy kluczowych dla spółki surowców, ale warto patrzeć na trendy cenowe na tych wymienionych poniżej.

USD/PLN

Acrylic Acid

Styrene

Toluene

Methyl Acrylate

Serwis dla akcjonariuszy

Mniejszościowi akcjonariusze spółki założyli serwis https://akcjonariusze4mass.pl, dyskusja jest prowadzona między innymi na kanale Discord, także można dołączyć.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na 10-15 maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Zachęcam też do śledzenia mojego profilu na twitterze @BrowarekMateusz

Emitent

https://www.pb.pl/4mass-umaluje-sie-w-hebe-1151758, maj 2022

https://infostrefa.com/infostrefa/pl/wiadomosci/45512002,4mass-sa-16-2023-rozpoczecie-wspolpracy-z-jeronimo-martins-colombia-s-a-s

https://infostrefa.com/infostrefa/pl/wiadomosci/45922398,4mass-sa-20-2023-zawarcie-umow-przedwstepnych-nabycia-akcji-cosmex-s-a

PMR, https://blog.arvato.pl/rynek-kosmetyczno-drogeryjny-w-polsce

https://www.dlahandlu.pl/detal-hurt/wiadomosci/315-sklepow-hebe-358-mln-euro-sprzedazy,114788.html

https://www.wiadomoscikosmetyczne.pl/dystrybucja-kosmetykow/sieci-drogeryjne/hebe-z-dwucyfrowym-wzrostem-w-i-kwartale-2023-2446214

https://blog.arvato.pl/rynek-kosmetyczno-drogeryjny-w-polsce

Co do przewag, 4mass jest jednym z 2 producentów mas UV w Polsce( drugi to Silcare ale z gorsza technologią). Pozostałe firmy importują masy głównie z Chin nie mając swojej wytwórni.

W jaki sposób wyszedłeś na tę wartość rezydualną 109,4?

Licząc przy Twoich założeniach (25,22x1,03)/(0,153-0,03)=211,19.