Decyzja versus rezultat

Jakość decyzji inwestycyjnych nie może być mierzona przez pryzmat rezultatów. Zasadniczą rolę w ich ocenie powinna odgrywać analiza procesu decyzyjnego.

Kluczowym narzędziem inwestora jest umiejętność podejmowanie decyzji. Często jednak nasze oceny tych decyzji są nieprawidłowe. Retrospektywne rozważanie wyniku z reguły zastępuje prawdziwą analizę przeprowadzonego procesu decyzyjnego.

Ten powszechny błąd oceny, polegający na skupianiu się wyłącznie na wynikach, ignoruje fundamentalną prawdę - decyzja, która była najlepsza w oparciu o dostępne w danym momencie informacje, może nie zawsze prowadzić do oczekiwanego rezultatu. Podobnie, decyzje, które kończą się sukcesem, niekoniecznie muszą być wynikiem prawidłowego procesu decyzyjnego.

Ignorowanie procesu na rzecz wyników nie tylko zakłóca naszą zdolność do uczenia się i adaptacji, ale także zwiększa ryzyko powtarzania błędów.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Wyzwanie

Inwestor stoi w obliczu podwójnego wyzwania. Asymetria informacji łączy siły z osobistymi ograniczeniami. Kiedy dochodzi do błędów poznawczych, już i tak niepełne zasoby informacji ulegają dodatkowemu zniekształceniu, co może prowadzić do dalszych komplikacji w podejmowaniu decyzji inwestycyjnych.

Decyzja inwestycyjna:

Prawidłowe tezy —> pożądany wynik

Nieprawidłowe tezy —> pożądany wynik

Prawidłowe tezy —> niepożądany wynik

Nieprawidłowe tezy —> niepożądany wynik

Studium przypadku

Inspiracją do powstania tego wpisu są ostatnie wydarzenia wokół spółki Pointpack. W marcu 2024 roku pojawiły się dwa komunikaty, które w istotny sposób wpłynęły na obraz prowadzonej przez spółkę działalności.

Dla przypomnienia - opis modelu biznesowego Pointpack:

Pointpack to firma technologiczna, która opracowuje rozwiązania IT dla sektora logistycznego oraz przedsiębiorstw handlowych. Oferowane rozwiązania dotyczą tak zwanej pierwszej i ostatniej mili logistyki miejskiej. Spółka pełni istotną rolę jako pośrednik pomiędzy firmami kurierskimi, a sieciami handlowymi, oferując własne autorskie oprogramowanie, które umożliwia klientom partnerów Spółki nadawanie i odbieranie przesyłek kurierskich w różnego rodzaju punktach np. w sklepach spożywczych (PUDO)1.

Ponadto, Pointpack realizuje kontrakt dla Poczty Polskiej na dostarczenie i uruchomienie 2 tys. automatów paczkowych, co ma być początkiem ekspansji w tym segmencie (APM).

W listopadzie 2023 roku opublikowałem analizę Pointpack:

Marzec 2024 - nowe informacje:

Pierwszy komunikat:

Zarząd Spółki Pointpack S.A. ("Emitent", "Spółka") niniejszym informuje, że w dniu 26 marca 2024 roku otrzymał od DHL Parcel Polska Sp. z o.o. (dalej jako "DHL") z siedzibą w Warszawie pismo, zgodnie z którym DHL poinformował, że zamierza ograniczyć współpracę z Emitentem w zakresie realizacji usług odbioru i nadania przesyłek w sklepach oznaczonych nazwą handlową "Żabka".

Jednocześnie DHL zadeklarował dalszą współpracę ze Spółką w zakresie pozostałych placówek handlowych, w których Spółka realizuje usługi na rzecz DHL.

Spółka szacuje, że , przychody Spółki z tytułu świadczenia usług w sieci handlowej Żabka w 2024 r. mogą spaść w stosunku do 2023 r. o od 12 do 16 mln zł.2

Drugi komunikat:

Warszawa, 28.03.2024 (ISBnews) - DHL eCommerce Polska nawiązał bezpośrednią współpracę z siecią sklepów Żabka, podał DHL. Nowy model kooperacji, oparty na bezpośredniej umowie obu partnerów, pozwoli na zwiększenie efektywności sieci DHL POP i zoptymalizuje proces zarządzania przesyłkami, dając jednocześnie możliwość realizacji wspólnych działań promocyjnych i komunikacyjnych.3

DHL nawiązał bezpośrednią współpracę z Żabką eliminując pośrednictwo Poinptack. Istnieje uzasadniona obawa, że jest to bardzo niebezpieczny dla spółki precedens.

Wnioski

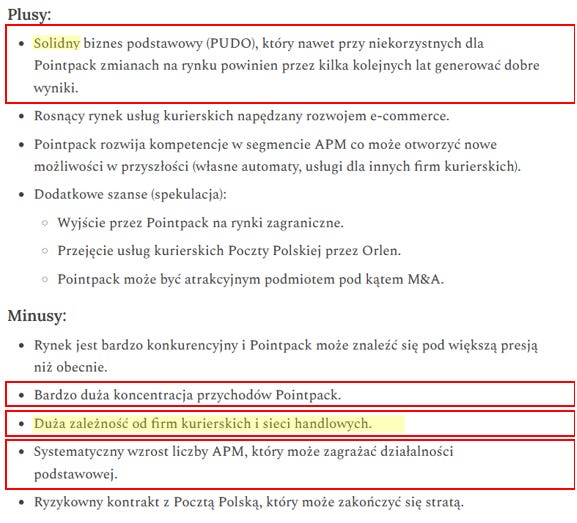

Jesienią zeszłego roku rozważałem dodanie Pointpack do portfela, ale po analizie zdecydowałem, że cena jest zbyt wysoka w kontekście czynników ryzyka i ewentualnego potencjału do poprawy wyników. Decydującym argumentem było dla mnie ryzyko negatywnego rozwoju wypadków w zakresie kontraktu realizowanego dla Poczty Polskiej. Podstawowy biznes oceniłem jako bardzo solidny chociaż potencjalnie bliski osiągnięcia maksimum potencjału. Zakładałem, że firmy kurierskie będą zabiegać o przekierowanie wolumenów przesyłek do własnej infrastruktury co może wpłynąć negatywnie na liczbę paczek obsługiwanych przez Pointpack.

Mając na uwadze przytoczone powyżej komunikaty oraz ich wpływ na wycenę rynkową spółki, można stwierdzić, że moja decyzja o nienabywaniu akcji Pointpack okazała się właściwa. Jest to jednak typowe “szczęście w nieszczęściu”, ponieważ kilka istotnych tez, które postawiłem w swojej analizie okazało się błędnych.

Przykład prawidłowo rozpoznanego ryzyka:

Analizując przychody należy wspomnieć o dużej koncentracji przychodów i kosztów. Działalność Pointpack jest uzależniona od sieci handlowych oraz firm kurierskich, które mogą dysponować dużą siłą przetargową względem spółki.

Przykład błędnego założenia w segmencie PUDO:

W ostatnich latach dostawa pod drzwi straciła na znaczeniu dla konsumentów, którzy podchodzą bardzo elastycznie do sposobu odbioru przesyłek zwracając uwagę zarówno na koszt jak i wygodę. Taka sytuacja jest korzystna dla firm kurierskich, ponieważ koszt dostawy na dany adres jest bardzo wysoki. Oszczędnościami z tytułu dostawy do punktu nadania/odbioru, firmy kurierskie mogą podzielić się z Pointpack.

W segmencie działalności podstawowej, zakładając utrzymanie średniego przychodu w przeliczeniu na jedną przesyłkę na stałym poziomie w kolejnych latach, Pointpack może być w stanie zarabiać 7-9 mln złotych netto rocznie.

Mimo prawidłowego określenia ryzyka związanego z uzależnieniem od firm kurierskich oraz sieci handlowych, uznałem że biznes podstawowy jest solidny i mimo dążenia firm kurierskich do większej utylizacji własnej infrastruktury będzie on generował dobre wyniki przynajmniej przez kilka następnych lat.

Podsumowanie analizy Pointpack (listopad 2023):

Definicja ryzyka i kreatywność

Definicja ryzyka, która najbardziej do mnie przemawia nakazuje zakładać wiele możliwych scenariuszy, z których tylko jeden faktycznie się wydarzy. Wśród wszystkich potencjalnych zdarzeń niektóre mogą być dla nas niekorzystne.

Memo Howarda Marksa “Risk Revisited Again”:

We may have a sense for the probability distributions governing future developments[…] The problem is that for each of these, there can be lots of outcomes other than the ones we consider most likely. The possibility of less good outcomes is the source of risk. […]as expressed by Elroy Dimson, a professor at the London Business School: “Risk means more things can happen than will happen.”

I find it particularly helpful to invert Dimson’s observation for key point number four: Even though many things can happen, only one will4.

W swojej analizie Pointpack nie byłem wystarczająco kreatywny w zakresie alternatywnych scenariuszy na przyszłość. Nie wziąłem pod uwagę ryzyka, że firmy kurierskie mogą być zainteresowane wyeliminowaniem pośrednictwa Pointpack i budowaniem własnych rozwiązań dla punktów nadania i odbioru.

Thinking in Bets

Czytelnikom zainteresowanym dalszymi rozważaniami w temacie oceny procesu decyzyjnego, szczerze polecam książkę autorstwa Annie Duke - “Thinking in Bets”.

W swojej książce, autorka wskazuje na wiele analogii pomiędzy pokerem, a inwestowaniem. Jedna z tych, które najbardziej zapadły mi w pamięć dotyczy wartości, które można uzyskać przez samą obserwację innych graczy/inwestorów.

Według Annie Duke, doskonałym sposobem na rozwój pokerowych umiejętności jest obserwacja. Doświadczeni gracze decydują się zagrać tylko około 20% rozdań. Zatem, około 80% czasu spędza się na obserwacji. Jeżeli obserwacja trwa cztery razy dłużej niż aktywna rozgrywka, można przyjąć założenie, że obserwacja jest ważniejsza.

Pokerzysta ma do dyspozycji nie tylko więcej rozdań, w których nie uczestniczy, ale również w tym czasie nie ryzykuje własnymi pieniędzmi. Kiedy pokerzysta obserwuje grę, może się odprężyć i korzystać z darmowej nauki.

Warto obserwować działania innych inwestorów. Optymalną strategią dla inwestora jest pochłanianie jak największej ilości informacji. Chociaż na rachunek zysków i strat mają wpływ tylko pozycje będące w naszym portfelu, to z każdej historii rozgrywającej się na rynku można wyciągnąć ciekawe wnioski, które zaprocentują w przyszłości.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na kilkanaście maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz

https://www.valueatrisk.pl/p/pierwsza-i-ostatnia-mila

https://infostrefa.com/infostrefa/pl/wiadomosci/48038162,pointpack-sa-4-2024-ograniczenie-zakresu-wspolpracy-z-istotnymi-kontrahentami

https://stooq.pl/n/?f=1605207&c=1&p=4+22

https://www.oaktreecapital.com/docs/default-source/memos/2015-06-08-risk-revisited-again.pdf