CM International

Analiza po rekordowych wynikach I kwartału 2023 roku

Dotychczas spółka CM International S.A. (CMI) nie funkcjonowała w mojej świadomości. Pierwszy raz zwróciłem na nią uwagę dzięki @safe_our_souls. Nie znalazłem żadnego opracowania w Internecie, dlatego pomyślałem, że warto ten temat zbadać bliżej.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Działalność CMI

Spółka CM International S.A. działa w branży medycyny estetycznej, koncentrując się na tworzeniu, rozwijaniu, produkcji i dystrybucji urządzeń do zabiegów kosmetycznych. Produkty CMI znajdują zastosowanie w gabinetach kosmetycznych, salonach SPA i klinikach dermatologicznych.

Model biznesowy CMI opiera się o współpracę z dystrybutorami handlowymi działającymi na danym obszarze. Oznacza to, iż odbiorcami urządzeń Spółki są w pierwszej kolejności dystrybutorzy, którzy następnie docierają z ofertą Spółki do swoich klientów, takich jak salony kosmetyczne, salony SPA, hotele, kliniki dermatologiczne, gabinety specjalistyczne, centra medyczne, centra odnowy biologicznej i inne podmioty rynku medycyny estetycznej i kosmetycznej. Spółka współpracuje z ok. 30 dystrybutorami handlowymi w ponad 50 krajach na całym świecie. Promocją i sprzedażą urządzeń do klientów końcowych zajmują się dystrybutorzy Spółki1.

Oferta spółki obejmuje przede wszystkim następujące produkty:

Urządzenie wielofunkcyjne M3 (8 różnych rodzajów zabiegów);

Nuximia - zaawansowany laser diodowy do trwałej depilacji;

Nexus - kompaktowa wersja urządzenia Nuximia;

Protheus - urządzenie kosmetyczne wykorzystujące lampę ksenonową do trwałej depilacji

Athor - urządzenie głównie używane w terapii redukującej cellulit;

Titans - urządzenie wywołujące skurcze mięśni (kształtowanie sylwetki);

Procyon - wielofunkcyjne urządzenie do odmładzania skóry, redukcji przebarwień, uszkodzonych naczynek oraz depilacji.

Ceny produktów CMI u polskiego dystrybutora Venus-Beauty zaczynają się od około 5 tys. złotych za najprostsze, jednofunkcyjne urządzenia. Jeżeli chodzi o zaawansowane urządzenia to Nuximia kosztuje 103 tys. złotych, a Nexus, Athor i M3 odpowiednio 62 tys., 37 tys. i 35 tys. złotych2.

Urządzenia M3, Nuximia, Nexus, Protheus, Athor oraz Procyon posiadają moduł diagnostyczno-rozliczeniowy Reactify® i są zintegrowane z aplikacją Skinic, służącą do zarządzania salonem kosmetycznym.

CMI zajmuję się także realizacją kompleksowych projektów na zlecenie kontrahenta. Takie zlecenia zwykle obejmują projektowanie, prototypowanie oraz produkcję urządzeń według pomysłu klienta.

Urządzenia oferowane przez Spółkę są tworzone w oparciu o własny software i

hardware, nad którym pracuje kompletny zespół inżynierów i programistów. CMI nawiązało współpracę z ponad 150 dostawcami, głównie w zakresie dostarczania komponentów do produkcji urządzeń.

W 2022 r. pięciu największych dostawców Spółki (dystrybutorzy komponentów elektronicznych, elektrotechnicznych, pneumatycznych, wyposażenia warsztatowego oraz automatyki przemysłowej) odpowiadało łącznie za 33,16% całkowitych kosztów działalności operacyjnej Spółki, w tym podmiot o największym jednostkowo udziale odpowiadał za 16,30%3.

Poniższy film pozwala spojrzeć bliżej na proces produkcyjny CMI. Sporo zakulisowych zdjęć można znaleźć również na profilu spółki na fb.

Historia CMI sięga 2011 roku (od 2019 na rynku NC). Spółka systematycznie się rozwija i inwestuje w swoje możliwości produkcyjne. W październiku 2022 ukończono rozbudowę siedziby. CMI zwiększa też zatrudnienie (na dzień 31 marca 2023 zatrudnionych było 71 osób w oparciu o umowę o pracę i 11 osób na podstawie umów cywilnoprawnych i umów o współpracy).

W kwietniu 2023, emitent dokonał zakupu działki o wartości 850 tys. złotych, która pozwoli na dalszą rozbudowę siedziby (działka sąsiaduje z obecną siedzibą). Pożyczkodawcą jest notowany na giełdzie Geotrans S.A (pożyczka została udzielona na okres do dnia 30 kwietnia 2024 r.; oprocentowanie pożyczki wynosi 12% w skali roku; cała kwota Pożyczki, podobnie jak odsetki, płatne będą jednorazowo).

Strategia rozwoju na lata 2021-2026 dopuszcza emisje akcji jako jedno ze źródeł finansowania rozwoju spółki.

Strategia rozwoju CM International S.A. na lata 2021-2026 ma opierać się na czterech filarach działania:

I. Dalszy rozwój prowadzonej działalności,

II. Kontynuacja ekspansji zagranicznej,

III. Prace badawczo-rozwojowe,

IV. Rozbudowa nowej siedziby Spółki, dalsze nakłady inwestycyjne4.

Głównym akcjonariuszem jest założyciel i Prezes Zarządu - Mariusz Kara. Istotny udział w kapitale zakładowym ma również Wiceprezes Zarządu - Michał Sebastian.

Wyniki finansowe

Przychody CMI rosną każdego roku z wyjątkiem 2020, gdzie branża beauty została bardzo dotknięta lockdownami. W 2022 roku zaraportowano 36 mln złotych przychodów (+60% r/r).

Tak istotny wzrost przychodów był możliwy dzięki rekordowemu zamówieniu, które wpłynęło do spółki od partnera na rynku niemieckim. Wartość zamówienia to 8,6 mln euro. Dostawy w ramach umowy rozpoczęto w III kwartale 2022 roku. Planowane zakończenie realizacji kontraktu to maj 2025 roku. Co ciekawe, zamówienie jest rezultatem projektu B+R prowadzonego przez CMI wspólnie z kontrahentem od 2020 roku. Taki model wiąże CMI z dystrybutorem i zwiększa szansę na długoterminową relację.

Mimo, że dostawy urządzeń w ramach umowy na 8,6 mln euro miały miejsce już w III i IV kwartale 2022 roku, nie było widać przełożenia tej umowy na zysk netto. Wysoki zysk netto wynoszący 3 mln złotych, zaraportowano dopiero w I kwartale 2023 roku. W ostatnich dwóch kwartałach zdecydowana większość przychodów została wygenerowana na sprzedaży do dwóch klientów.

Poza wysokimi kosztami przypisanymi do usług obcych sprawozdania nie dają odpowiedzi co do źródła tak znaczącej zmiany rentowności pomiędzy IV kwartałem 2022 roku i I kwartałem 2023 roku (przy zbliżonych przychodach i tych samych umowach odpowiadających za większość sprzedaży).

Chciałbym jednak zwrócić uwagę na poniższe komunikaty, ale oczywiście te zdarzenia nie musiały mieć wpływu na raportowanie:

We wrześniu 2021 roku emitent otrzymał od podmiotu Wałbrzyska Specjalna Strefa Ekonomiczna "INVEST-PARK" sp. z o.o. decyzję o przyznaniu wsparcia publicznego dla rozbudowy siedziby spółki (raport bieżący 11/2021).

Zadeklarowana przez Emitenta wartość planowanych kosztów kwalifikowanych określona została na 7.420.000,00 zł (słownie: siedem milionów czterysta dwadzieścia tysięcy złotych), natomiast zasady udzielonego Spółce wsparcia publicznego zakładają zwrot do 45% wartości poniesionych kosztów, tj. do kwoty 3.339.000,00 zł (słownie: trzy miliony trzysta trzydzieści dziewięć tysięcy złotych). Wartość ostatecznie udzielonego wsparcia może nieznacznie się różnić, co uzależnione jest od kwoty faktyczne poniesionych kosztów będących kosztami kwalifikowanymi. Formą udzielonego wsparcia będą zwolnienia podatkowe, obejmujące w szczególności zwolnienie w zakresie podatku dochodowego, z których Emitent będzie mógł skorzystać przez okres 10 lat po zakończeniu rozbudowy. Według przyjętego harmonogramu inwestycja zakończy się we wrześniu 2023 r. W związku z otrzymaniem wsparcia, Emitent zobowiązał się do zwiększenia zatrudnienia w okresie realizacji inwestycji oraz utrzymania zwiększonego zatrudnienia po jej zakończeniu5.

Natomiast w raporcie okresowym za I kwartał 2023 zamieszczono następującą informację:

W nawiązaniu do raportu ESPI nr 11/2021 z dnia 7 września 2021 r., dla przychodów o wartości 14.249.926,38 zł, Spółka w I kwartale 2023 r. skorzystała ze zwolnienia z podatku dochodowego z tytułu otrzymanego wsparcia publicznego.

Spółka posiada około 6 mln złotych zobowiązań z tytułu kredytów i pożyczek opartych o zmienne oprocentowanie (WIBOR 1M/3M oraz EURIBOR 3M). W ostatnich dwóch kwartałach widać istotny wzrost kosztów finansowych. Spółka korzysta z instrumentów finansowych (IRS) w celu zabezpieczenia się przed zmianą stóp procentowych, ale brak jest szczegółowych informacji w tym zakresie.

Jeżeli chodzi o kolejny kwartał to wydaje się, że o ile istotnie nie zwolni tempo realizacji kontraktu na 8,6 mln euro (zrealizowano dopiero połowę, ale termin jest do 2025 roku), jest szansa na dobry wynik na poziomie przychodów. Wielką niewiadomą pozostaje rentowność.

Rynek

Chociaż CMI chwali się, że udało im się sprzedać urządzenia do 50 różnych krajów to w praktyce firma jest całkowicie uzależniona od rynku niemieckiego i hiszpańskiego. O podboju Afryki, USA czy Japonii mówiono już w 2019 roku, ale nic z tych planów ostatecznie nie wyszło. Ostatnie lata były trudne dla salonów kosmetycznych i wiele podmiotów zamknęło swoją działalność. Widać to po danych dotyczących liczby firm w branży zabiegów kosmetycznych w Niemczech w latach 2002-2021:

Być może nowe zamówienia o większej skali wynikają z odbicia w branży?

Przedstawiciele CMI zawężają definicję swojego rynku docelowego i podkreślają, że tworzą nisze i ich rozwiązania są unikalne. Jednak konkurencję stanowią nie tylko np. producenci urządzeń do depilacji, które są podłączone do Internetu, ale po prostu wszyscy producenci urządzeń do depilacji. Zakładam, że CMI konkuruje przede wszystkim atrakcyjną relacją pomiędzy ceną, a jakością.

Na rynku działa wielu producentów urządzeń o zbliżonej funkcjonalności. Na poszczególnych rynkach, emitent konkuruje z importerami urządzeń z całego świata. Przykłady producentów urządzeń z przeznaczeniem do zastosowania w salonach kosmetycznych:

Soprano ICE

Inmode

LPG Systems

Pollogen

Silhouet-Tone

Ionto-Comed

Z punktu widzenia dostępu do rynku, ryzyko stanowi zaostrzenie norm dla urządzeń kosmetycznych na terenie UE.

Spółka przygotowuje się do realiów wynikających z Rozporządzenia Parlamentu Europejskiego i Rady (UE) (UE) 2017/745 z dnia 5 kwietnia 2017 r. w sprawie wyrobów medycznych, zmiany dyrektywy 2001/83/WE, rozporządzenia (WE) nr 178/2002 i rozporządzenia (WE) nr 1223/2009 oraz uchylenia dyrektyw Rady 90/385/EWG i 93/42/EWG. Przepisy powyższego rozporządzenia, które dotyczą Spółki oraz jej konkurentów na rynku Unii Europejskiej, weszły w życie w maju 2021 r. Część wyrobów produkowanych przez Spółkę podlega pod Rozporządzenie wykonawcze Komisji (UE) 2022/2346, ustanawiające wspólne specyfikacje dla grup produktów niemających przewidzianego zastosowania medycznego wymienionych w załączniku XVI do rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/745 w sprawie wyrobów medycznych. Spółka będzie musiała dostosować swoje procedury oraz System Zarządzania Jakością do nowych wymogów6.

Wycena

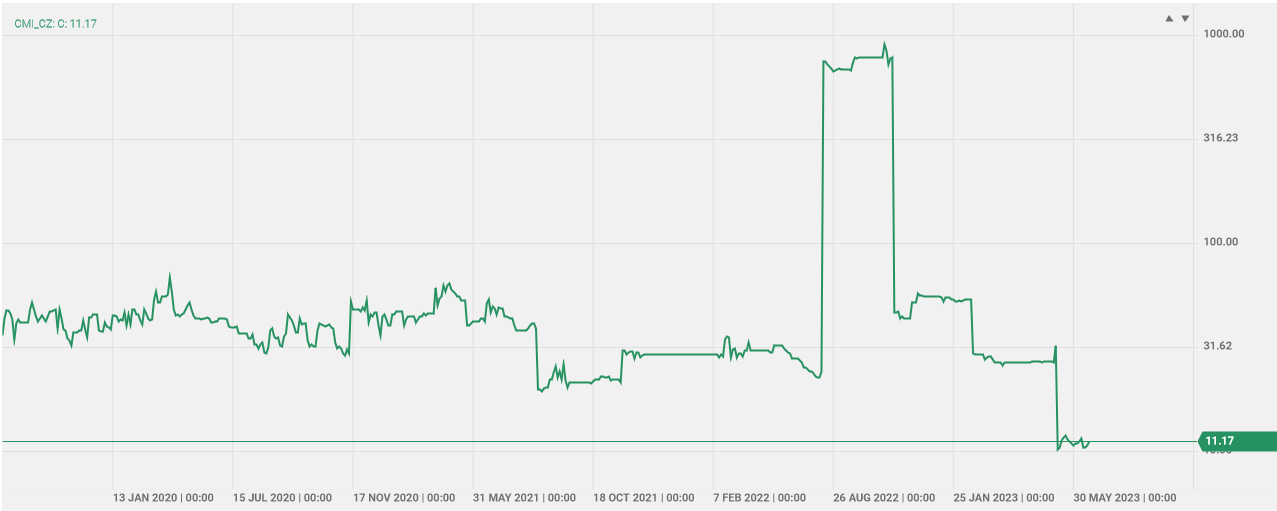

Biorąc pod uwagę obroty, nie wiem na ile poważnie należy traktować wycenę rynkową (38,5 mln złotych na dzień 16 czerwca 2023). Analizując mnożniki, po ostatnich wynikach kwartalnych mamy do czynienia z niskimi poziomami względem historycznych wartości.

Na wykresie poniżej wskaźnik C/Z:

Kluczowe będzie pojawienie się kolejnych umów, które dałyby szansę na systematyczną poprawę przychodów. Kolejny raport kwartalny (14 sierpnia 2023) być może rozjaśni nieco kwestię wysokiej rentowności w I kwartale 2023.

Podsumowanie

Na pewno należy docenić ogromną transformację CMI w ostatnich 10 latach. Widać to gołym okiem po siedzibie firmy, ale też przede wszystkim po przychodach. CMI działa też w ciekawej branży i wydaje się, że dysponuje know-how i kontaktami dającymi szansę na zwiększanie sprzedaży w przyszłości. Z drugiej jednak strony poważnym minusem jest uzależnienie od dwóch klientów. Trudno jest też przyjąć jakieś założenia co do przyszłej rentowności. Wydaje się, że zagrożeniem też jest istotna konkurencja oraz zmiany regulacji prawnych.

Szanse

Historyczne wyniki dowodzą, że CMI jest w stanie systematycznie zwiększać sprzedaż;

Długoterminowe relacje z dystrybutorami podtrzymywane przez wspólne działania B+R;

Know-how;

Zwolnienie z podatku dochodowego.

Ryzyko

Sprzedaż niemal w całości oparta o dwóch klientów;

Brak nowych znaczących umów w kolejnych kwartałach;

Wielu konkurentów oferujących podobne urządzenia;

Zaostrzenie norm dla urządzeń kosmetycznych na terenie UE;

Rentowność niemożliwa do prognozowania;

Rosnące koszty finansowe.

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na 10-15 maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Zachęcam też do śledzenia mojego profilu na twitterze @BrowarekMateusz

Emitent

https://www.venus-beauty.com.pl/products/cm-international/131/

Emitent

Emitent

https://infostrefa.com/infostrefa/pl/wiadomosci/40260088,cm-international-sa-11-2021-otrzymanie-decyzji-o-wsparciu-publicznym-planowanej-inwestycji-emitenta

Emitent