Kilka spółek zagranicznych

Prezentacja przygotowana na "III Spotkanie Społeczności Portalu Analiz" w Bydgoszczy

Drodzy Czytelnicy!

W dniach 21-22 czerwca 2024 roku, miałem przyjemność uczestniczyć w “III Spotkaniu Społeczności Portalu Analiz” w Bydgoszczy, gdzie byłem również jednym z prelegentów. W swojej prezentacji omówiłem kilka ciekawych spółek notowanych zagranicą.

Chociaż zdecydowanie najłatwiej inwestuje się nam na lokalnym rynku, co wynika z dostępu do informacji i znajomości realiów, uważam że nie warto zamykać się na inne możliwości. Chciałem pokazać, że z analizy różnorodnego spektrum podmiotów publicznych można się bardzo wiele nauczyć.

Wszystkie zaprezentowane informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych. Mimo zachowania staranności, publikowane treści mogą nie zawierać wszystkich istotnych informacji, a zaprezentowane wyceny mogą opierać się na błędnych założeniach. Przedstawione opinie są aktualne na dzień publikacji. Autor nie zobowiązuje się do aktualizacji opublikowanych wcześniej analiz. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie przedstawionych materiałów. Pamiętaj, aby zawsze robić własny research. Kluczem do sukcesu w inwestowaniu jest ochrona kapitału. Autor może posiadać pakiety akcji omawianych spółek.

Wstęp

Po powrocie z Bydgoszczy postanowiłem jeszcze raz zrobić prezentację w domowym zaciszu i udostępnić automatyczną transkrypcję Czytelnikom newslettera. Chociaż tekst był edytowany, to zachował specyficzny charakter języka mówionego, także przepraszam za wszelkie niedoskonałości. Bezpośrednio w transkrypcji zamieściłem wykresy, do których się odnoszę.

W uzupełnieniu do transkrypcji, załączam również plik z prezentacją:

InterDigital Inc [IDCC] 🇺🇸

Pierwsza spółka to InterDigital ze Stanów Zjednoczonych. Być może jest to jedna z najważniejszych spółek, o której niewielu inwestorów indywidualnych w ogóle słyszało.

Jest to podmiot, który zajmuje się researchem i licencjonowaniem w obszarze przede wszystkim komunikacji bezprzewodowej. Spółka opracowuje rozwiązania, uzyskuje patenty i sprzedaje licencje na swoje technologie, które potem są wykorzystywane do tworzenia produktów końcowych. Rozwiązania będące w portfelu patentów InterDigital bardzo często stają się branżowym standardem.

Wśród klientów znajdziemy największe globalne technologiczne spółki, takie jak Apple, Google czy Samsung.

Technologie opracowane przez IntelDigital są obecnie używane przez 100% dostępnych na rynku smartfonów. I tutaj można od razu przywołać pewną trudność związaną z tym biznesem. Szacuje się, że w obszarze smartfonów nawet połowa firm korzysta z rozwiązań InterDigital w sposób nielegalny. Niestety, rzadko klienci sami przychodzą i chcą płacić. InterDigital musi walczyć o to, by czerpać pełnię pożytków ze swojej własności intelektualnej. Często spory toczą się w sądach.

To jest największe ryzyko. Nie jesteśmy w stanie przewidzieć jak te spory mogą się zakończyć.

Spółka skupuje akcje własne i wypłaca dywidendę. Od 2014 roku około 1,8 miliarda dolarów trafiło do akcjonariuszy.

Z natury rzeczy przychody mają powtarzalny charakter, ale nie do końca to widać jeżeli spojrzymy na wyniki finansowe.

W okresie 2018-2021 odnotowano obniżoną rentowność. Jednym z czynników, które miały duże znaczenie, było przejęcie biznesu związanego z licencjonowaniem w obszarze video od spółki Technicolor. Ten biznes trzeba było zrestrukturyzować.

Dodatkowo, gdy spółka zawiera umowy z nowymi klientami bardzo często ma miejsce jednorazowa płatność. Celem tej płatności jest uregulowanie zobowiązania za okres, w którym klient używał rozwiązań InterDigital w sposób nielegalny i taka płatność ma tak naprawdę 100% marży.

Jakie szanse? Przede wszystkim pozyskanie klientów w nowych segmentach. Portfolio patentów ulega postępującej dywersyfikacji.

Jaka może być wartość portfela patentów? Transakcją, do której możemy się odwołać była sprzedaż w 2012 roku Intelowi 1 700 patentów za 375 milionów dolarów. Także można szacować, że wartość tego portfela patentów może być całkiem duża.

Jak już wspomniałem wcześniej, szansą jest pozyskanie nowych klientów w nowych segmentach. Obecnie 85% przychodów związana jest z rynkiem smartfonów. Na pozostałą część składają się internet rzeczy, wideo oraz automotive. Żyjemy w czasach, kiedy nawet zmywarki łączą się z internetem, co pokazuje, że ten potencjał do pozyskiwania nowych klientów w obszarze internetu rzeczy jest bardzo duży.

Do tego rozwiązania związane ze streamingiem wideo tak naprawdę jeszcze nie ujawniły swojego potencjału, bo tutaj pozyskano do tej pory niewielu klientów, ale klientami mogą się stać nawet tacy giganci jak Netflix, czy Amazon. Ważnym klientem staje się też branża automotive.

Myślę, że ciekawą kwestią jest to, że często zakłada się, że Chińczycy nie respektują własności intelektualnej, ale liczby pokazują, że nie jest to do końca prawda. W obecnej strukturze przychodów, za 80% przychodów odpowiadają Chiny i Stany Zjednoczone, z tym, że Chiny są numerem jeden i właśnie z tego rynku w 2023 roku pochodziło 47% przychodów InterDigital.

Jeżeli chodzi o guidance na 2024 rok, spółka prognozuje uzyskanie przychodów na poziomie około 650 milionów dolarów. Patrząc na wyniki I kwartału 2024, wydaje się, że jest to bardzo realne.

Spółka ma doskonały bilans - około miliard dolarów gotówki, z czego około połowa jest ulokowana w inwestycjach krótkoterminowych. Są też wyemitowane obligacje na około 600 milionów dolarów, które zapadają w 2027 roku. Odsetki uzyskiwane z lokat równoważą koszty finansowe.

Podsumowując, ryzyko ma przede wszystkim charakter prawny. Szansą jest pozyskanie nowych klientów i większych kontraktów. Przede wszystkim w obszarze streamingu wideo, internetu rzeczy, a także automotive. Obecnie wskaźnik cena/zysk wynosi około 15-16.

Trigano SA [TRI] 🇫🇷

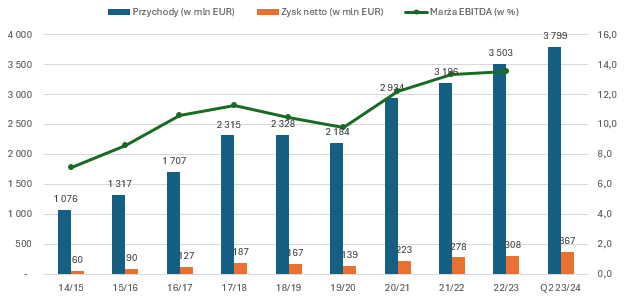

Grupa Trigano to producent i dystrybutor samochodów oraz przyczep kempingowych. Spółka ma niemal stuletnią historię. Zaczęła swoją działalność od tekstyliów, lata pięćdziesiąte to produkcja namiotów i prostych akcesoriów turystycznych. Początek produkcji kamperów i przyczep kempingowych miał miejsce w latach osiemdziesiątych, a od IPO w 1998 roku, Trigano rozwija się poprzez przejęcia. Przeprowadzono kilkanaście dużych transakcji na różnych europejskich rynkach. Obecnie spółka ma bardzo szeroką ofertę odpowiadającą na wszystkie potrzeby rynku w różnych segmentach cenowych.

W ostatnich latach dynamika przychodów była naprawdę dobra. CAGR w okresie 2014-2023 wyniósł 16,5%. Do tego udało się poprawić rentowność.

Wzrost przychodów nie wynika bezpośrednio ze wzrostu wolumenu, ale przede wszystkim wzrostu cen. Jak można wyczytać w raportach, popyt na rynku jest bardzo mocny. Do tego stopnia, że ze względu na ograniczenia w łańcuchu dostaw nie ma możliwości, żeby go zaspokoić. Główną przeszkodą są producenci samochodów, którzy nie są w stanie dostarczyć wystarczającej liczby baz do zabudowy.

Wskaźnik cena/zysk znajduje się obecnie na niskim na tle historycznym poziomie - 7,4. Być może wynika to też z tego, że rynek postrzega potencjał do wzrostu w obszarze głównej działalności jako ograniczony.

Trigano jest liderem europejskiego rynku. Mamy jeszcze jednego dużego gracza z podobnym udziałem rynkowym, jest to Hymer Group z Niemiec. Potem mamy jeszcze dwie spółki niemieckie, które mają po 5-6% rynku każda. Pozostała część rynku jest rozdrobniona. Liczba podmiotów, które można byłoby jeszcze ewentualnie przejąć jest ograniczona. Do tego wchodzą w grę potencjalne ograniczenia antymonopolowe.

Szansą jest dalsza konsolidacja kanałów dystrybucji. W tej chwili spółka przejmuje również mniejszych dystrybutorów. Myślę też, że szansę stanowi segment rynku, który można określić jako część i akcesoria. W Europie jest w tej chwili około 6 milionów zarejestrowanych kamperów i przyczep kempingowych. Aktualnie Grupa Trigano osiąga stosunkowo niewielkie przychody z tego segmentu.

Jeżeli spojrzymy na strukturę przychodów, głównym segmentem są kampery z udziałem na poziomie 74%. W 2023 roku, spółki z Grupy Trigano dostarczyły 48,4 tys. kamperów.

Jeżeli popatrzymy na portfolio brandów, znajdziemy tam również polską spółkę. Jest to Sorelpol - podmiot produkujący przyczepy do przewozu małych ładunków pod marką Neptun. Głównym rynkiem dla Trigano jest Francja, a w dalszej kolejności Niemcy i Wielka Brytania.

Widzimy też na wykresie porównanie dynamiki rynku europejskiego oraz amerykańskiego.

Rynek amerykański był w ostatnich latach nieco bardziej dynamiczny i tutaj warto też zwrócić uwagę na Tor Industries, które w 2019 roku przejęło Hymer Group. Thor Industries też jest spółką publiczną. Co ciekawe, ma gorszą rentowność niż Trigano i spadające przychody, a wskaźnik cena/zysk wynosi około 20.

Li Auto Inc [LI] 🇨🇳

Li Auto to chiński producent samochodów klasy premium. Spółka z krótką historią, założona w 2015 roku. Produkcja masowa rozpoczęła się w 2019. Obecnie produkcja odbywa się w dwóch fabrykach. Li Auto oferuje dwie linie produktowe. Seria L to SUVy wyposażone w napęd hybrydowy, a ofertę uzupełnia w pełni elektryczne auto segmentu MPV - Mega.

W 2023 roku, Li Auto dostarczyło 376 tys. samochodów na rynku chińskim. Na ten moment spółka jeszcze nie eksportuje swoich produktów. W 2023 roku udało się osiągnąć udział w rynku chińskim na poziomie 1,5%. W ostatnich tygodniach cena akcji Li Auto spadała, co wynika ze skorygowanej prognozy na bieżący rok. Oryginalna prognoza zakładała dostawy w przedziale 650-800 tys. aut, a obecnie prognoza została zrewidowana do poziomu 560-640 tys. samochodów.

Aktualnie mamy na chińskim rynku do czynienia z nasiloną walką konkurencyjną. W Chinach działa wielu producentów, którzy dysponują większymi zdolnościami produkcyjnymi niż wynika to z zapotrzebowania rynku. Jest to ryzyko dla Li Auto. Na pewno nie wszyscy producenci pozostaną na rynku. W przypadku Li Auto już kilkukrotnie konieczne było korygowanie cennika w dół - ostatnio w kwietniu 2024 roku. Przekłada się to na spadek średniego przychodu jednostkowego, co też już w I kwartale 2024 roku zaowocowało wynikiem netto poniżej oczekiwań.

W bieżącym roku należy spodziewać się zdecydowanie gorszego wyniku netto w ujęciu rok do roku. Obecny wskaźnik cena/zysk, który wynosi około 12, na pewno wzrośnie.

Szansą jest oczywiście eksport i wprowadzenie kolejnych modeli do oferty, w tym zwłaszcza w pełni elektrycznych. Przy czym dla spółki o tak krótkiej historii będzie to ogromne wyzwanie.

Li Auto zwróciło moją uwagę, gdy przyglądałem się sektorowi producentów samochodów. W przypadku Li Auto, dynamika przychodów za ostatnie 3 lata jest najwyższa.

Z analizy Li Auto przede wszystkim można wyciągnąć ciekawe wnioski w kontekście całej branży. Co oczywiste, odchodzenie od silników spalinowych pozwoliło chińskim producentom zbliżyć się do swoich konkurentów z innych kontynentów. Chiny są blisko kluczowych z punktu widzenia produkcji baterii pierwiastków. Szacuje się, że w niektórych przypadkach dysponują nawet 80% globalnego potencjału przetwórczego, co daje im naturalną przewagę.

Do tego chińscy producenci są dość hojnie wspierani przez władze państwowe. Subsydiowani są nie tylko producenci samochodów, ale cały łańcuch dostaw, co jest jednym z kluczowych argumentów w kierunku zaostrzenia polityki celnej wewnątrz Unii Europejskiej i w Stanach Zjednoczonych. Chociaż nawet wewnątrz Unii Europejskiej poglądy mogą być rozbieżne. Niemcy generalnie są przeciwko zbyt dużemu wzrostowi stawek celnych. Wynika to z tego, że bardzo dużo zainwestowali w Chinach i obawiają się pogorszenia warunków dla swoich interesów, które tam prowadzą. Z kolei Francuzi popierają cła. Po prostu obawiając się konkurencji.

Obecnie eksport z Chin jest ograniczony przez dostępność statków. Oczywiście rozwiązaniem jest ulokowanie chińskich fabryk w Europie. Zresztą, tak już się dzieje. Chiński koncern Leapmotor zaczął współpracę ze Stellantisem. W fabryce w Tychach, jeszcze w tym roku ma rozpocząć się montaż jednego z modeli Leapmotor. Można też zakładać, że Izera będzie joint-venture z chińskim producentem.

Co chyba dla mnie było najciekawsze to fakt, że na rynkach gdzie poziom penetracji samochodów osobowych jest stosunkowo niski, najmocniejszą pozycję mają koncerny chińskie i japońskie. Obecnie w Polsce jest 760 samochodów na 1 000 mieszkańców - najwięcej w Europie. W USA jest to 860 samochodów na 1 000 mieszkańców. W Chinach mamy 220, w Wietnamie - 50, w Indiach - 30, a w Pakistanie - 20 samochodów osobowych na 1 000 mieszkańców. I to też pokazuje, gdzie rozwój sektora automotive może być najbardziej intensywny w kolejnych latach.

Kaspi.kz JSC [KSPI] 🇰🇿

Kaspi to superaplikacja pochodząca z Kazachstanu. Superaplikacja to zamysł, który polega na jak najbardziej efektywnym kosztowo pozyskaniu ruchu i następnie wielokrotnym monetyzowaniu tych samych użytkowników poprzez oferowanie im różnych usług w ramach jednego środowiska.

Kaspi działa w trzech segmentach rynku oferując płatności, marketplace oraz produkty finansowe. Kaspi oferuje swoje usługi zarówno konsumentom, jak i przedsiębiorcom. Trzeba zauważyć, że dynamika przychodów w ostatnich latach była naprawdę imponująca, tak samo jak rentowność osiągana przez spółkę. Jeżeli popatrzymy na wyniki finansowe, za ostatnie 12 miesięcy jest to około 4,5 miliarda dolarów przychodów i niemal 2 miliardy dolarów zysku netto. Audytorem jest Deloitte z biurem w Ałmatach i podpisuje się pod sprawozdaniami.

Dynamika przychodów w 2023 roku wyniosła 51%! Biorąc pod uwagę, że wskaźnik cena/zysk wynosi 12, jest to naprawdę ciekawe.

Do tego spółka wypłaca kwartalną dywidendę w wysokości niemal 2 dolarów na akcję.

Ryzykiem jest przede wszystkim Kazachstan. Wycena spółki jest bardzo wrażliwa na wszelkie wydarzenia ekonomiczne i geopolityczne w regionie. Na wykresie, pierwszy z lewej trójkąt pokazuje początek zamieszek ze stycznia 2022 roku, kiedy to ludzie w Kazachstanie wyszli na ulicę po tym jak rząd ogłosił wzrost cen paliw. Drugi trójkąt to oczywiście inwazja Rosji na Ukrainę.

Mimo znacznie lepszych wyników, nie udało się do tej pory odbudować wyceny.

Szansa to na pewno dalsza monetyzacja bazy użytkowników oraz wejście na nowe rynki. 92% wszystkich użytkowników korzysta z płatności QR i kartowych, ale na przykład tylko 34% korzysta z e-commerce, a 41% z usług buy now pay later.

Kaspi deklaruje, że średnio miesięcznie ma 14 milionów aktywnych użytkowników. Przy liczbie mieszkańców w Kazachstanie na poziomie 20 milionów, penetracja rynkowa jest naprawdę wysoka. Szansą jest przede wszystkim wzrost penetracji poszczególnych usług w bazie użytkowników oraz sam wzrost wartości przeprowadzanych na platformie transakcji.

Do tego Kaspi prowadzi już działalność o niewielkiej skali w Uzbekistanie, Azerbejdżanie oraz na Ukrainie.

Na kolejnym slajdzie możemy zobaczyć podsumowanie wszystkich usług dostępnych w aplikacji Kaspi.

Odwołując się znowu do przykładu motoryzacyjnego, możemy sobie wyobrazić, że wchodząc do aplikacji znajdujemy ogłoszenie z interesującym nas samochodem, pozyskujemy finansowanie. Korzystając z marketplace możemy kupić potrzebne części, a następnie skorzystać z zintegrowanych usług państwowych i ten samochód zarejestrować, czy też wymienić prawo jazdy. Wszystko w ramach jednego środowiska.

Apg Sga SA [APGN] 🇨🇭

Apg to operator nośników reklamy zewnętrznej. Firma oferuje zarówno analogowe jak i cyfrowe nośniki. Apg systematycznie pozyskuje nowe lokalizacje w centrach szwajcarskich miast, na dworcach, na lotniskach, a także w komunikacji miejskiej. Apg rozwija również spółkę zależną w Serbii, która w tej chwili ma 4,4% udziału w całkowitych przychodach grupy.

Jak zobaczymy na wykresie pokazującym wyniki finansowe, COVID dość mocno dał się spółce we znaki. Spadły przychody i wzrosły koszty.

Udało się już odbudować przychody. Być może teraz czas na rentowność, która może być wsparta dynamicznym rozwojem sektora digital out of home.

Kilka tygodni temu miała miejsce ciekawa transakcja. Doszło do zmiany głównego akcjonariusza.

W tej chwili koncern NNZ posiada 25% udziałów w kapitale. Sprzedającymi byli branżowy gigant JCDecaux i fundusz Pargesa, a transakcja została przeprowadzona po cenie 220 franków za akcje, co implikuje wycenę spółki na poziomie 660 milionów franków - cena/zysk 25, ev/ebitda 15. Zatem dosyć wysoka wycena. To jest duże ryzyko. Ewentualna poprawa wyników może być już w cenie.

Na spółkę natrafiłem, szukając informacji o sektorze reklamy digital out of home w kontekście analizy naszego rodzimego Digital Network. Na wykresie została zestawiona dynamika przychodów z ostatnich 3 lat z wyceną wskaźnikową.

Przeglądając raporty okresowe, spółek z tego sektora, można stwierdzić, że wszyscy zgodnie podkreślają, że oczekują dużych wzrostów w segmencie digital out of home. Na przykład dla JCDecaux w tej chwili reklama cyfrowa stanowi już 36% przychodów całej grupy. Jeszcze niedawno było to niewiele ponad 20%.

Dodatkowe materiały

Poniżej zamieszczam odnośniki do przydatnych materiałów:

InterDigital - prezentacja Q1 2024

Trigano - wyniki Q3 23/24 (marzec-maj)

APG SGA - zmiana w akcjonariacie

Jeśli chcesz otrzymywać informacje o nowych analizach, kliknij “Subscribe now”.

Możesz liczyć na kilkanaście maili w roku z wysokiej jakości treścią. Zero spamu!

Indeks A-Z dotychczas omawianych spółek

Zachęcam do śledzenia mojego profilu na X @BrowarekMateusz